Heute ist Samstag. Ich würde gerne die Performance der gerade zu Ende gegangenen Woche anzeigen, z. B. in einem Dashboard. Für den Berichtszeitraum habe ich folgende Möglichkeiten:

letzte 5 Handelstage

letzte 7 Tage

seit 10.01.2021 (letzten Sonntag)

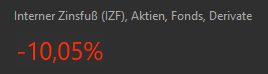

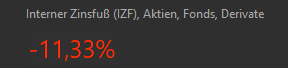

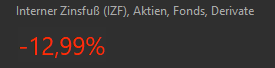

In allen drei Fällen ist das berechnete Delta (im Berichtszeitraum) und der TTWRoR Wert identisch (wie erwartet). So weit so gut. Aber warum sehe ich drei verschiedene IZF Werte? Jetzt mal unabhängig von der Frage, ob es überhaupt sinnvoll ist, für eine Woche einen IZF Wert zu berechnen.

Der IZF wird in PP immer annualisiert. Durch die unterschiedlichen Tagesanzahlen ergeben sich unterschiedliche annualisierte Werte. Wenn man die Annualisierung rückgängig macht, kommt im Rahmen der Rechengenauigkeit überall das gleiche heraus:

(1−0,1005)^(8/365) ≈ 0,9976812409

(1−0,1133)^(7/365) ≈ 0,9976965200

(1−0,1299)^(6/365) ≈ 0,9977152638

Überraschend ist eigentlich nur, daß „letzte fünf Handelstage“ nicht am Tag vor dem fünftletzten Handelstag beginnt, sondern am Handelstag davor.