Hallo, mir ist aufgefallen, dass Teilverkäufe den Einstiegskurs verfälschen. Entsprechend wird die Vermögensaufstellung falsch berechnet. Ich habe das in beigefügtem Beispiel mal mit einer Aktie nachgestellt. Löscht man den letzten Verkauf, so stimmt der Einstiegskurs in der Vermögensaufstellung.

PS: Den Einstiegskurs muss man in der Vermögensaufstellung zunächst einblenden.

was mein Minimalbeispiel leider nicht berücksichtigt hat ist, dass der letzte Kauf und Verkauf in einem anderen Depot stattgefunden hat, als die anderen Käufe. Man kann hier also nicht von einem anonymen Bestand ausgehen. Ich habe das Beispiel dahingehend angepasst. Der von mir erwartete Kurs läge bei 22,xx€

In anderen Worten: Du bemängelst, dass Portfolio Performance depotübergreifend FIFO anwendet. Alternativ könnte man depotweises FIFO anwenden oder gar kein FIFO, sondern LIFO oder den Einstandskurs über alle Käufe mitteln, etc. pp.

Es ist richtig, dass PP hier nicht steuerlich korrekt vorgeht. Die Frage ist, ob PP steuerlich korrekt rechnen sollte. Wir hatten die Diskussion an anderer Stelle schon und es ist nicht Ziel von PP die deutsche Steuergesetzgebung nachzubilden. Die ist dafür zu komplex. Abgesehen davon gibt ja auch Nutzer, die ihre Steuern nicht in Deutschland bezahlen.

Ich glaube, es gibt keinen Königsweg für die Berechnung des Einstandskurses, der alle glücklich macht.

Wenn Du lieber depotweises FIFO anwenden möchtest, kannst Du als Workaround das Wertpapier mehrfach anlegen und in jedem Depot ein anderes verwenden. Dann würde bei einem Bestand in mehreren Depots das Wertpapier auch mit den verschiedenen Einstandskursen in der Vermögensaufstellung aufgeführt.

In erster Linie geht es mir weniger darum, steuerliche Gegebenheiten abzubilden, als meine Performance zu tracken. Die ist dann in diesem Punkt leider verfälscht, da mein Einstandskurs in diesem Fall um 20% abweicht.

Insofern werde ich erst einmal mit dem Workaround leben, finde es aber durchaus eine Diskussion wert, ob FIFO nicht je Depot angewandt werden sollte. Vielleicht kann @AndreasB sich da ja auch einmal Gedanken zu machen.

Beispiel: Du kaufst ein Wertpapier zweimal und machst dann einen Teilverkauf (und verkaufst dann später den Restbestand). Alles in einem Depot.

Wertpapiere sind fungibel, d.h. ob Du nun die Wertpapiere aus dem ersten oder dem zweiten Kauf verkauft hast, ist nicht feststellbar.

Alternativ: Du machst das ganze in zwei verschiedenen Depots.

Jetzt kann man in gewissem Maße eine Zuordnung der Käufe und Verkäufe machen, auch wenn die Stücke selbst gar nicht identifizierbar sind (und vielleicht zwischendurch verliehen wurden etc.). Aber ändert sich dadurch Dein Gewinn im vergleich zum ersten Beispiel? Ich denke nicht.

Die Frage der Zuordnung der Verkäufe zu den Käufen entscheidet auch nicht, wie sich Dein Gewinn verändert, sondern alleine wie sich Dein Gewinn zwischen dem ersten Verkauf und dem zweiten/noch folgenden Verkauf verteilt. In Summe ändert er sich nicht. Und für die Aufteilung zwischen erstem und zweiten Verkauf gibt es da meiner Meinung nach kein “richtig”.

Der deutsche Gesetzgeber hat sich für die Berechnung der Steuer für depotweises FIFO entschieden. Man kann auch für depotweises FIFO argumentieren, dass man den Gewinn genau pro Depot ausrechnen möchte.

Genauso gut könnte man argumentieren, dass ein depotübergreifendes FIFO “richtiger” wäre und nur aus praktischen Gründen (Umsetzbarkeit…) für die Steuerberechnung depotweises FIFO angewandt wird. Im Sinne einer Gesamtbetrachtung sind die Depotgrenzen auch irrelevant.

Alternativ könnte man beide Verkäufe so bewerten, als wären alle Stücke zum durchschnittlichen Kurs der beiden Käufe gekauft worden. Das wäre dann auch der Kurs, der da bislang als Einstandskurs angezeigt wurde - das entbehrt ja auch nicht einer gewissen Logik.

Erst mal vielen Dank dass Ihr das Problem/die Fragestellung so gut herausgearbeitet habt. So was hilft ungemein

Lustigerweise habe ich auf meinem PC Source Code rumfliegen für eine Trade Analyse. Um Trades auszuwerten, muss ich Kauf- und Verkaufbuchungen zuordnen. Für die Trades mache ich das pro Depot (ich bin allerdings “hängen” geblieben wenn man Wertpapiere munter zwischen Depots hin- und her bucht und dabei das Kaufdatum für die FIFO Berechnung stehen lassen muss). Ich kann mal schauen ob ich dieses Verhalten auch auf die FIFO Einstandsberechnung anwenden kann.

Es hat hier schon mehrfach Diskussionen gegeben zur Berechnung des Einstandskurses bei Teilverkauf.

Wäre es möglich, zusätzlich zur FIFO Variante auch eine Bewertung nach dem (verbleibenden) Durchschnittspreis zu berechnen. Es würde schon reichen, wenn dieser Wert in einem zusätzlichen Attribut verfügbar wäre. Kann sich ja jeder nach Bedarf ein/ausblenden.

Übrigens ganz tolle Arbeit! Bestes Programm zur Portfolioverwaltung. Danke!

Hallo !

Wie verbuche ich einen Teilverkauf einer Aktie richtig?

Habe 3x 1000 Stück gekauft in den letzten 2 Jahren.

Und heute 1000 Stück verkauft.

Leider stehen jetzt die verbliebenen 2000 Stück mit einem falschen „Kaufpreis“ im Depot.

Laut meiner Bank, gilt das FIFO nicht (zumindest in AUT) hier zählt der Mittelwert…

Wie gesagt, das ist die telefonische Auskunft meiner Bank…

Dadurch stimmt eben der aktuelle Wert leider nicht…

PP befaßt sich nicht mit Steuerberechnung – unter anderem deshalb, weil sie von Land zu Land völlig unterschiedlich ist. Es geht um die wirtschaftliche Betrachtung.

Eine Idee von der Bewertung nach gleitendem Durchschnittskurs kannst du in der Chartansicht unter der Wertpapierliste bekommen. Dort läßt sich eine solche Linie einblenden.

ich habe diesbezüglich eine Frage ob ich das Richtig verstanden habe.

Ich habe zwei Depots angeleget Depot 1 und Depot 2. In beiden Depots befinden sich die selbe Aktie A aber gekauft zu unterschiedlichen Zeitpunkten, z.B. im Depot 1 am 01.01.2021 im Depot 2 am 03.01.2021.

Wenn jetzt wieder die Aktie A aus dem Depot 2 Verkaufe am 05.01.2021 dann wird der FIFO angewendet von Depot 1, obwohl es eigentlich aus dem Depot 2 korrekter weiße sein müsste?

Das heisst ich muss mir für jedes Depot wenn ich saubere Buchführung machen möchte jeweils eine neue Datei anlegen. Mit ist dadurch Beweusst das ich dann keine Gesamtperfomance abbilden kann, diese könnte ich extra tun und eine Datei mit allen Depots anlegen, wobei die Gesamtperformance daduch in gewissem Maße verzerrt wird.

Mein Ziel ist es so korrekt wie möglich die Buchführung umszusetzen nach Deutschen Gegebenheiten.

vielen Dank für Antwort, dann weiß ich Bescheid ich denke das gilt auch wenn man die Dokumente per PDF importiert. Wenn es innerhalb des Depot also jedes Depot seperat betrachtet wird dann passt das.

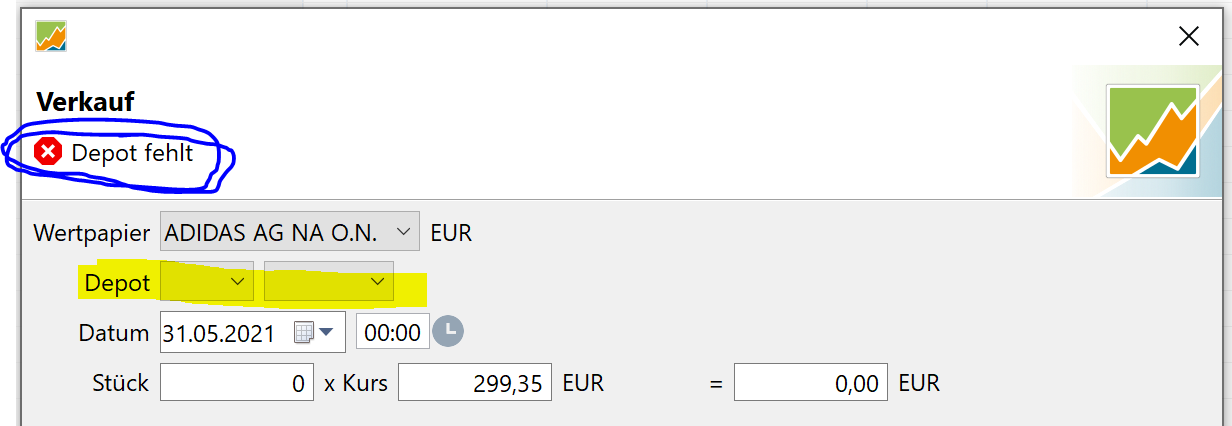

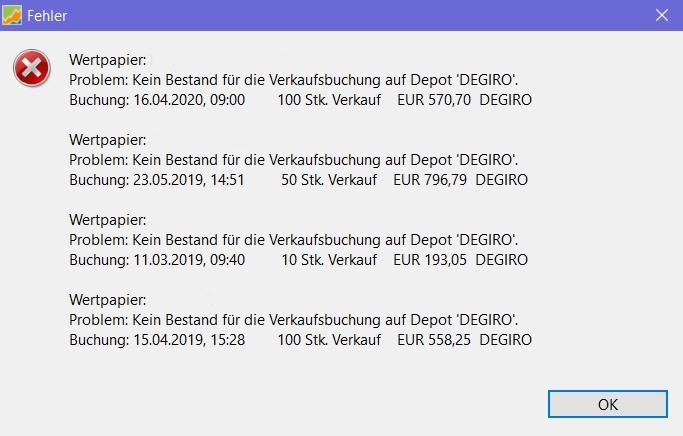

Habe noch zwei andere Fragen und zwar habe ich Leerverkäufe getätigt, diese werden laut der Fehlermeldung:

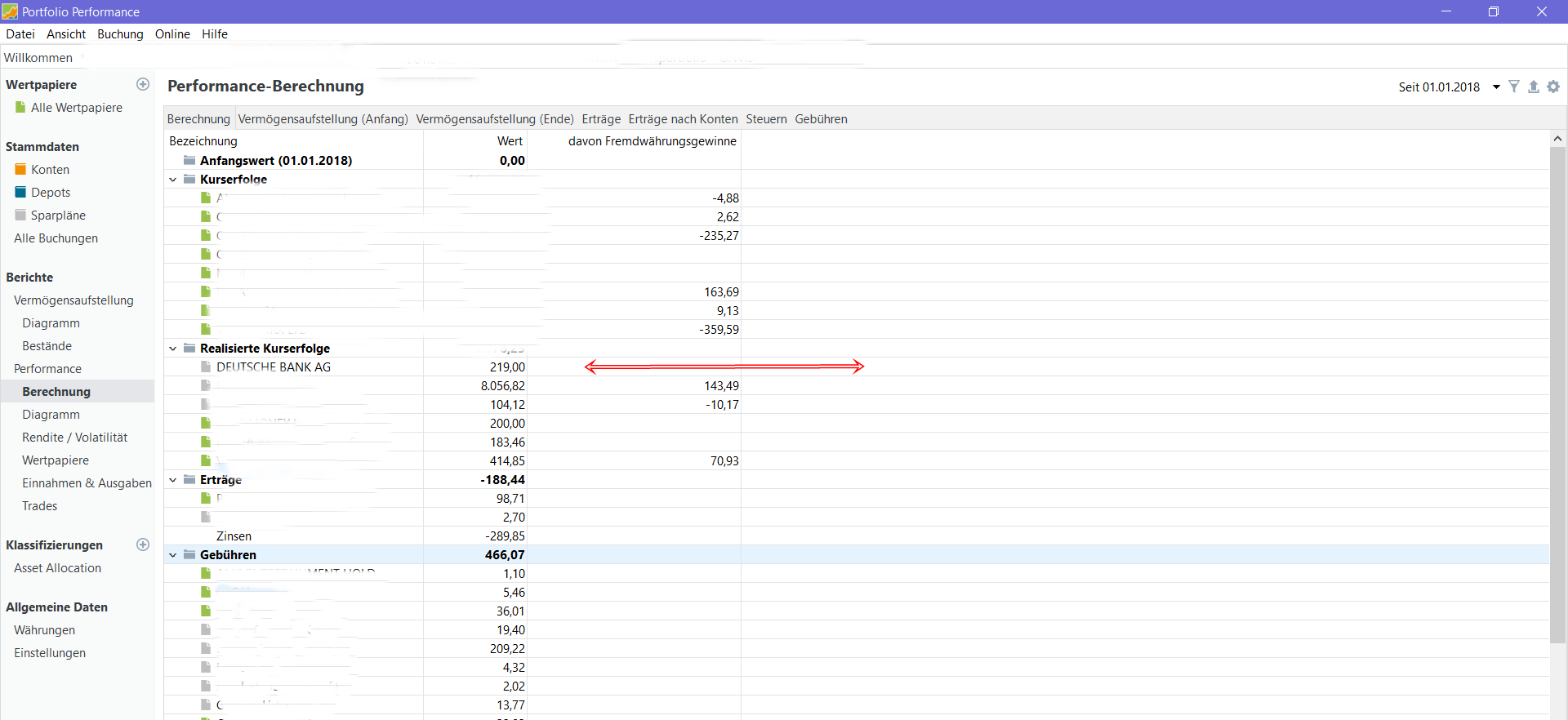

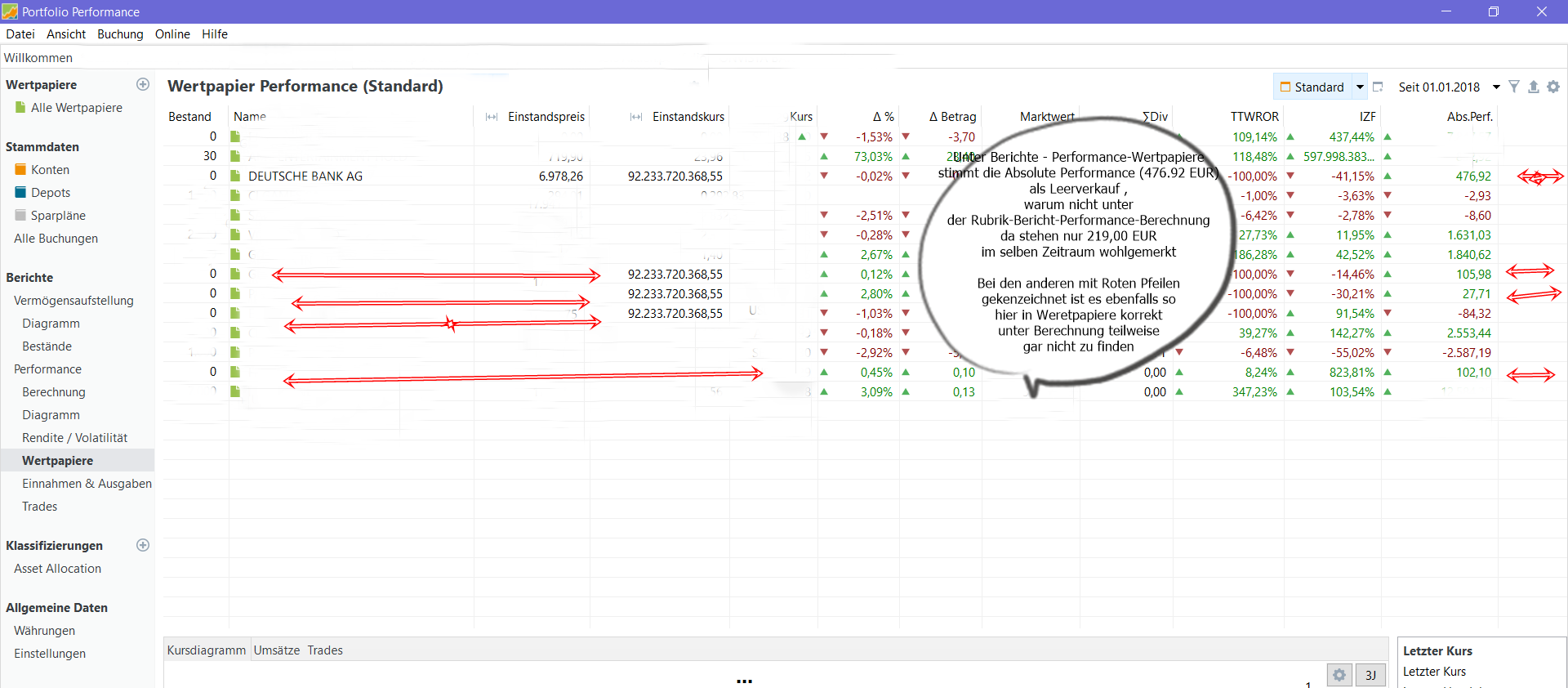

Mir ist aufgefallen das Unter der Rubrik Berichte →Performance->Berechnung, die Realisierten Kurserfolge verglichen diese stimmen nicht überein, dies habe ich bei normalen Anktienkäufen und bei Leerverkäufen festgestellt, aber unter der Berichte →Performance->Werpapiere alles korrekt dargestellt ganz hinten in der letzen Spalte-> Absolute Performance die stimmt korrekt. Wie kann das sein?

Was mir auch noch aufgefallen ist das bei Leerverkäufen die Dividende als Plus Ertrag gebucht wird, richtig ist aber hier einen “Minus” also negative Dividende weil ich diese ja bezahle, wie korrigiert Ihr das manuell?

ja genau das meine ich, Beispiel Deutsche Bank negativer Betand passt, dann Kauf/Covern Bestand null und jetzt kommt der Fehler bzw. Bug unter der Rubrik->Berichte →Performance->Berechnung taucht unter Realsierte Kurserfolge im selben Zeitraum der Falsche Betrag hier 219,00 EUR auf unter der Rubrik->Berichte →Performance->Wertpapiere taucht in der letzten Spalte Absolute Performance der richtige realisierte Kurserfolg auf hier 476,92 EUR, warum nicht unter Berchnung? Und unter Berchnung tauchen einige realisiwerte Kuserfolge überhaubt nicht auf auch normale realisierte Long Käufe und Verkäufe in dem Zeitraum nicht auf, obwohl widerum unter Wertpapiere alles korrekt erscheint, wie geht so was?

Zusatzfrage: Und unter Berechnung sind einige grau Markiert und nicht grün was hat das zu bedeuten?

,

,

,

,