Hallo zusammen,

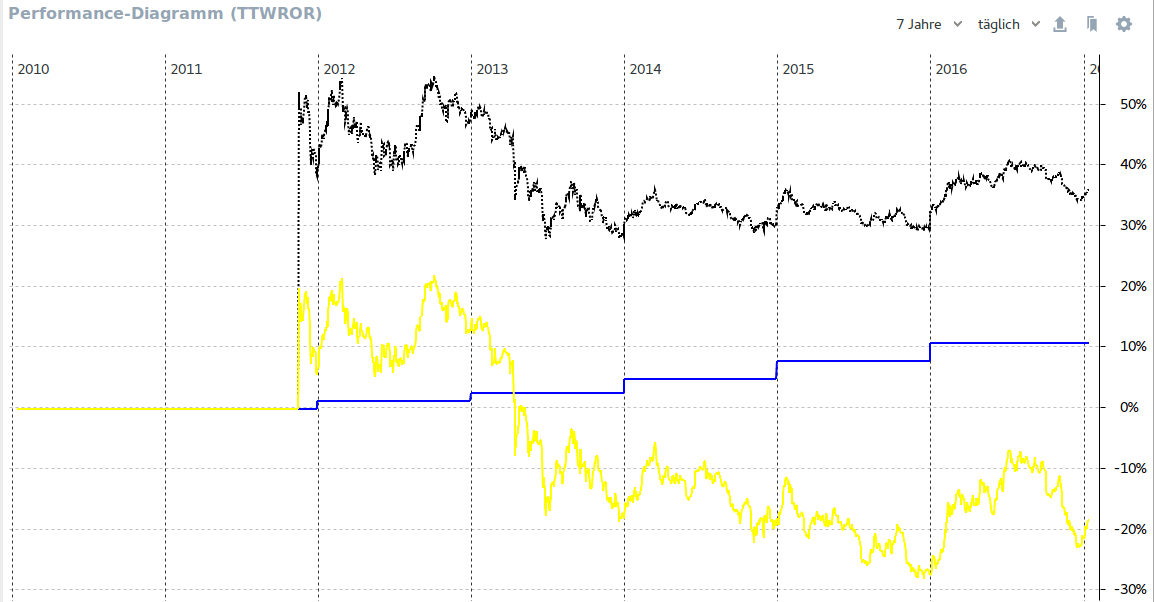

ich hab folgende Ungereimtheiten beim Performance Diagramm. Dazu hab ich ein Minimalbeispiel angehängt unter der Ansicht TTWROR sieht man den Screenshot. Wenn man den Zeitraum nach dem Goldkauf einstellt passt es eher. Ich kann mir das ganze nicht erklären…

-18% und +11% ergeben hier also +36%???

die Datei habe ich schon mehrfach neu geladen. Ich schau das Diagramm unter Berichte -> Performance -> Diagramm an. Dort dann eben die Diagrammkonfiguration “TTWROR”.

Gerade hab ich nochmal auf die schnelle die neues 64Bit Version für Linux geladen und getestet, gleiches Ergebnis. Morgen werde ich mal den Config Ordner für Eclipse bzw. PortfolioPerformance in ~ suchen und diesen entfernen. Beim öffnen der neu heruntergeladenen Version hat er nämlich auch die zuletzt geöffnete Datei automatisch wieder geladen…

Meine Java Version ist übrigens folgende:

openjdk version "1.8.0_111"

OpenJDK Runtime Environment (build 1.8.0_111-8u111-b14-2ubuntu0.16.04.2-b14)

OpenJDK 64-Bit Server VM (build 25.111-b14, mixed mode)

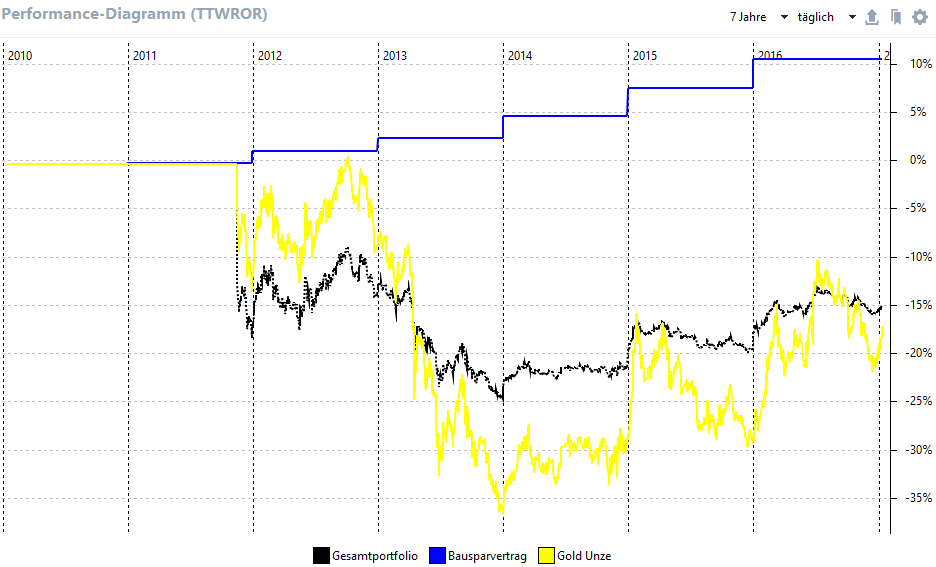

Bei mir sieht das Diagramm ähnlich aus wie bei @Thomas.

Das Wertpapier ist in USD notiert. D.h. zur Bewertung muss zwingend umgerechnet werden. Kannst Du mal schaue ob die Wechselkurse vorhanden und korrekt geladen sind (Unter Allgemeine Daten → Währungen).

Nach einem Update ist auf jeden Fall das GUI wieder im Ursprungszustand - sprich die bisher geöffneten Dateien sind nicht mehr offen (aber natürlich über “Datei → Zuletzt geöffnet” leicht erreichbar). Relevant ist aber die Version in der “Über Portfolio Performance” Dialog. Da sollte jetzt 0.26.0 stehen. Wenn dem so ist, könntest Du auch “Hilfe → GUI zurücksetzen” aufrufen. Aber so ganz will mir nicht einleuchten dass das am GUI liegt…

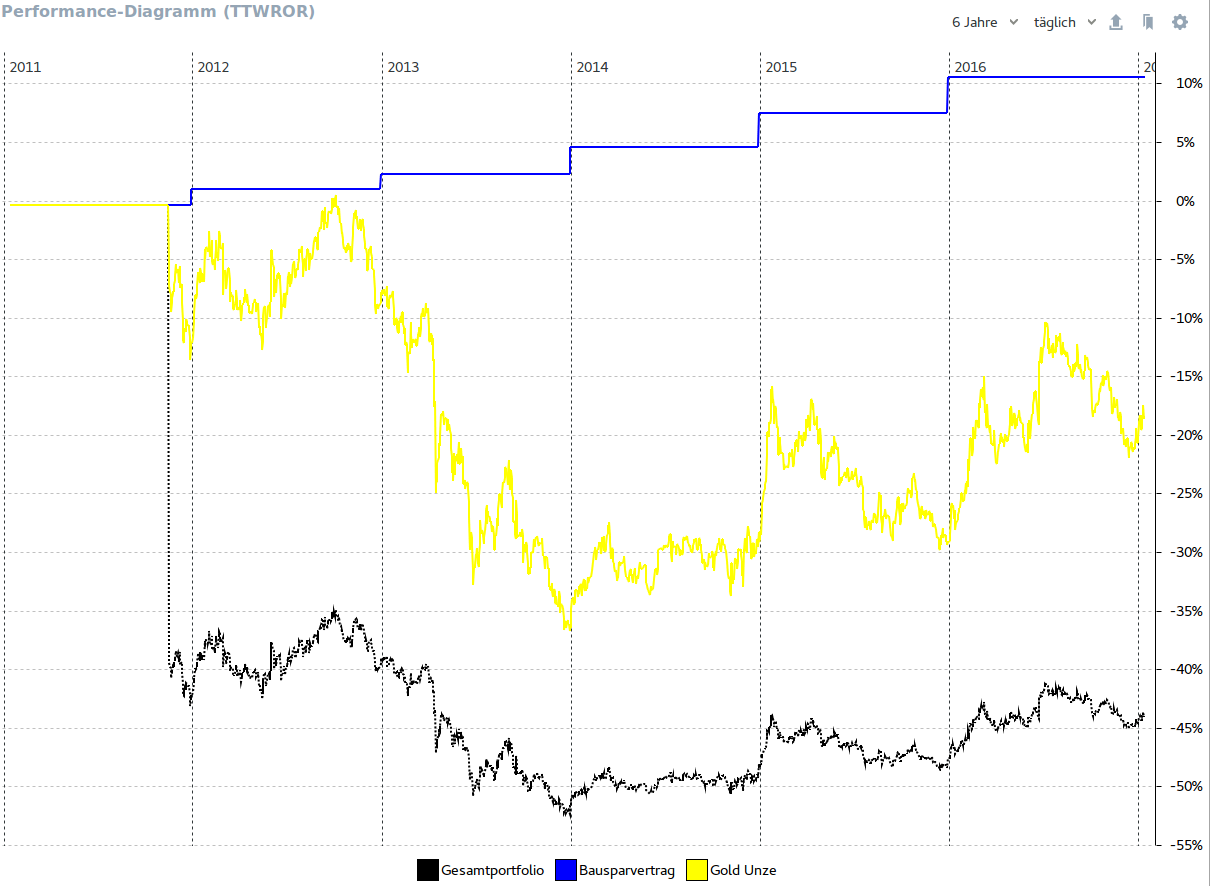

Nach dem GUI Rücksetzten bekomme ich nun auch das Bild von @Thomas . Wenn ich dann jedoch die Stückzahl auf 3 erhöhe ergibt das Diagramm wieder keinen Sinn. In diesem Beispiel muss ja das Gesamtportfolio immer leicht über der Rendite vom Gold liegen… Daran ändert dann auch das GUI Rücksetzten nichts. Soweit ich die TTWROR verstehe sollte doch die Höhe der Zu - und Abflüsse völlig egal sein?

ich bin mir nicht sicher, ob das Diagramm wirklich falsch ist.

Bedenke, dass der TTWROR versucht, Ein- und Auszahlungen herauszurechnen. D.h. die Rendite des Gesamtportfolios bezieht sich - bei einer Auswertung ab 01.01.2011 auf einen Anfangsbestand von ca. 500 Euro (aus dem Bausparvertrag).

Ich weiß nicht, wie Portfolio Performance damit umgeht, wenn der Anfangsbestand bei der Berechnung der TTWROR 0 ist - wie es bei der Entwicklung der Unze Gold der Fall ist. Ich wüsste aber ohne länger darüber nachzudenken auch nicht, wie es damit umgehen sollte, denn es ergibt in meinen Augen wenig Sinn, Ein- und Auszahlungen nicht zu berücksichtigen, wenn der Anfangsbestand 0 ist.

Ich habe testweise ein Referenzkonto für das Depot hinzugefügt. Auf dem Referenzkonto gab es am 01.01.2011 eine Einzahlung von 5000 Euro. Wenn Du dann 1 oder 3 Unzen Gold am 16.11.2011 kaufst, kommen vernünftige Performance-Diagramme heraus, wenn Du in der Auswertung an einem Zeitpunkt ab dem 01.01.2011 startest.

Du kannst die Berechnung des TTWROR relativ einfach im Excel nachvollziehen, wenn Du die Datenreihen über die Schaltfläche oben rechts exportierst.

Ich glaube hier trifft du auf dieses Problematik in PP: Die Rechnung nimmer immer an, dass Gewinne und Verluste, die an einem Tag erwirtschaftet wurden, von dem Kapital des vorherigen Tages erwirtschaftet wurden. Am ersten Tag eines Mittelzuflusses gibt es natürlich keinen vorherigen Tag, da wird die Performance gegen den Mittelzufluss gerechnet.

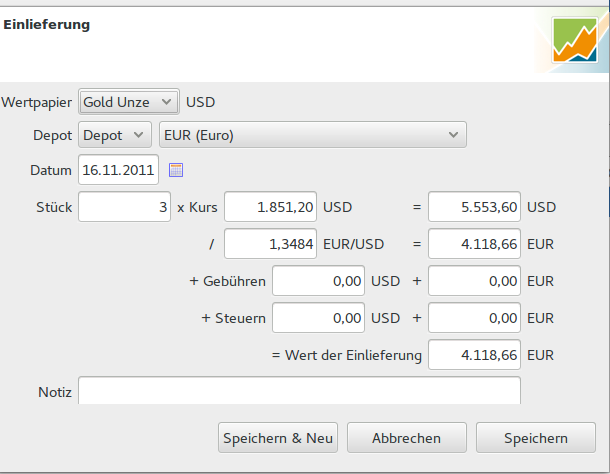

Deinem Fall z.B. ist die “Gold Unze” mit 1.372,89 EUR eingeliefert und am Ende des Tages 1.306,07 EUR Wert. Das sind 66,82 EUR Verlust. Es macht einen Unterschied ob man die 66,82 gegen den Mittelzufluss rechnet (also die 1.372,89) im Falle der “Gold Unze” Datenreihe oder gegen das existierenden Kapital von 525 EUR im Falle des Gesamtporfolios.

Das ist auch der Grund warum die Datenreihe Gesamtportfolio immer negativer wird wenn Du drei Stücke kaufst. Dann sind das ca. 190 Euro Verlust gegen 525 Euro Kapital.

Die Lösung ist wie im verlinkten Ticket oben versuchen den ersten Tag anders zu rechnen, also zum Beispiel annehmen dass Mittelzuflüsse immer am Anfang des Tages stattfinden und Mittelabflüsse immer am Ende. In der Literatur gibt es auch den “mid-day cashflow”, dass habe aber in meinen bisherigen Versuchen keine grossen Unterschied gemacht.

Diesem Effekt könntet Du auch aus dem Weg gehen, wenn Du statt der Einlieferung einen Kauf buchst und das benötigte Kapital einen Tag vorher auf das Konto buchst.

Vielen Dank @AndreasB für die Erklärung und natürlich das tolle Programm. Der Sachverhalt ist wie der von dir beschriebene.

Wenn ich dies richtig verstanden habe, tritt dieser Effekt jedes mal auf wenn man bei der ersten Transaktion eines Wertpapiers nicht kauft sonder einliefert. Natürlich ist dies meist wegen des Verhältnis zum Gesamtportfolio vernachlässigbar. Außerdem ja leicht zum gehen.

PS: Nach dem Update auf 0.26.1 war das Diagramm wieder so wie das zuerst gepostete hier. Nach dem Rücksetzten der GUI passts nun wieder…

Ich muss mich korrigieren, der Effekt tritt immer auf, wenn die Einlieferung im Verhältnis zum Depot relativ groß ist. Also am besten einfach alles über Kauf und Einlage am Tag zuvor einrichten dann muss man sich darum keine Gedanken machen.