Hallo SeniorMagic,

ich bin seit ein paar Tagen auch ein begeisterter Nutzer von Portfolio-Performance und hatte zu Beginn ähnliche Fragen wie du. Letztendlich habe ich ein ETF-Depot und möchte mich ebenfalls mit dem MSCI World vergleichen, um eine Idee zu bekommen, wie gut mein Investment gegenüber diesem Benchmark ist.

In dem Tool werden Performancekennzahlen verwendet, welche ohne kaufmännische Grundausbildung erstmal nur bedingt intuitiv nachzuvollziehen sind. Nach einigem Selbststudium machen sie aber Sinn und haben meine bisherige (laienhafte) Performanceberechnung in Excel abgelöst. Dass es besonders für Einsteiger schwierig ist, das Performancediagramm wirklich nachzuvollziehen, liegt sicherlich auch teilweise an fehlenden Erklärungen/Beschriftungen im Tool selbst. Das birgt natürlich die große Gefahr der kompletten Fehlinterpretation des eigenen Investments. Das ist aber eine ganz andere Thematik.

Ich versuche dir also mal deine Fragen zu beantworten:

Meine Interpretation des Graphen ist:

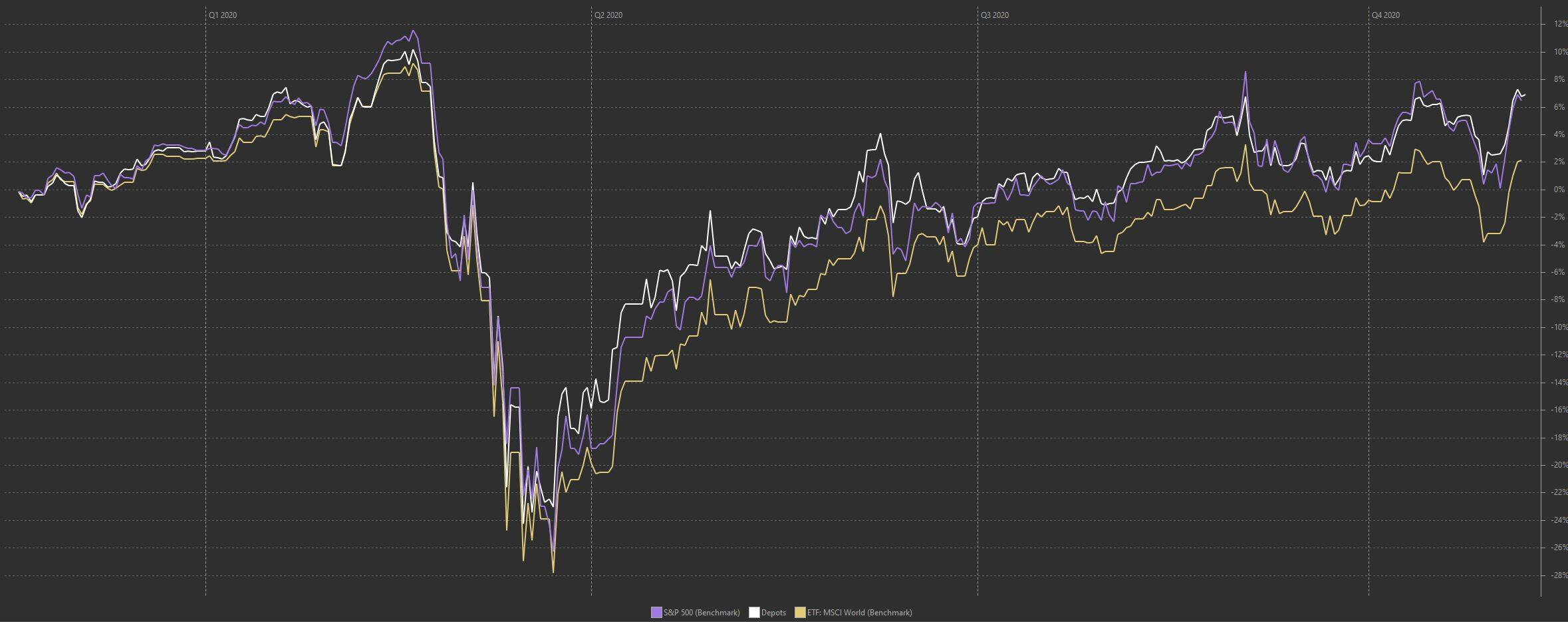

Hätte ich am 18.11.2019 alles was ich bislang in mein Depot investiert habe, in den MSCI World gesteckt hätte ich nur eine zeitgewichtete Rendite von 2% erzielt anstelle der über 6%.

Frage 1: Ist das so korrekt?

Ja, das entspricht auch meinem Verständnis.

Für mich bedeutet das zeitgleich, dass der Benchmark dann nicht die einzelnen Zeitpunkte berücksichtigt an dem ich Investments getätigt habe, sprich der Cost-Average-Effekt wird komplett vernachlässigt.

Genau. Die Performance des Benchmarks wird vereinfacht gesagt auf Basis einer Einmalinvestition zu Beginn des Betrachtungszeitraumes berechnet. Gleiches gilt übrigens auch für die Performance deines Depots im Performancediagramm! Denn die TTWROR Kennzahl (welche im Performancediagramm dargestellt wird) berücksichtigt keine Zu- und Abflüsse von Geld in das investierte Kapital.

Zu welchem Zeitpunkt im Betrachtungszeitraum du also zu- oder verkauft hast, wird nicht berücksichtigt. Was die TTWROR aber berücksichtigt, ist die Änderung der Gewichtung der einzelnen Titel in deinem Depot, welche du durch Zu- oder Verkäufe im Betrachtungszeitraum indirekt geändert hast. Dies hat Thomas oben bereits geschrieben.

Frage 2: Was bringt mir dann der Benchmark, wenn er ein offensichtlich falsches Bild zeigt?

Ganz einfach. Stell dir vor, du möchtest wissen, wie gut deine bewusst getroffene Entscheidung der Gewichtung der einzelnen Titel in deinem Depot gegenüber des MSCI World performed hat. Dazu ist es nur fair, wenn du unterstellst, du hättest den gleichen Betrag zu Beginn des Betrachtungszeitraumes in sowohl dein Depot mit jeweiliger Gewichtung der Einzeltitel als auch den MSCI World investiert. Genau dies tut die TTWROR Kennzahl. Es ist also sozusagen eine Bewertung deines Portfolios und dessen Aufteilung bzw. Wertpapierwahl. Falls du innerhalb des Betrachtungszeitraumes eine Aktie nachgekauft hast und somit die Gewichtung in deinem Portfolio geändert hast, wird dies auch berücksichtigt.

Was die Kennzahl nicht tut, ist das Market Timing zu bewerten. Anders gesagt: Es wird nicht beantwortet, ob es schlau war am Tag X weitere 10000 Euro in dein Depot zu investieren, weil die Einstiegskurse zu diesem Zeitpunkt besonders niedrig waren. Dazu gibt es andere Kennzahlen (siehe IRR).

Ich hoffe ich konnte dir etwas weiterhelfen und meine Darstellung war verständlich.