Das wird dann schon richtig sein …

52.364€(Investiertes Kapital)+ 63,6%(Rendite in Bsp 1)=85650€

63,6% wäre wenn es nach mir geht richig. Wenn ich aber die Einlagen dann eingebe, wann ich sie wirklich auf das Konto einzahle und ungefähr gleichzeitig investiere, zeigt mir PP 30,9% Rendite für letztes Jahr an.

Hast du oben die Einführung zu unterschiedlichen Renditemaßen und speziell zu TTWROR gelesen?

Da werden die Zu-und Abflüsse ignoriert. Da wird die Performance seit dem ersten Kauf angezeigt. Sie bewertet ausschließlich wie gut die Verteilung des Vermögens auf verschiedene Anlagen war.

Wenn ich nochmal zu meiner Frage zurückkommen darf: ich habe letztes Jahr eine Rendite von 63,6 % gemacht. Sh. Rechnung in den vorherigen Posts.

Wie bekomme ich diese in der Tabelle und im Diagramm angezeigt ohne die Einlagen immer am 01.01 des jeweiligen Jahres eingeben zu müssen?

Eventuell über Einlieferung, statt Kauf?

Also alle Buchungen in Einlieferungen umwandeln und dann die Einlagen, bzw. Konten löschen.

Ein Konto braucht man aber. Ich nenne es dann “Dividenden”, da diese dort gebucht werden.

Dann bleibt nach meinem Verständnis die Performance des Kontos außen vor.

1 Like

Der Fehler in Deiner Betrachtungsweise ist zu sagen, dies ist richtig und jenes ist falsch.

Beides ist richtig, weil in beiden Fällen das Gesamtportfolio betrachtet wird, welches sich in den beiden Fällen aber maßgeblich unterscheidet.

Beispiel: Es gibt das Konto k und das Depot d, zur Vereinfachung sonst nichts.

In 2019 wurden 100 Stück eines Wertpapiers gekauft, das Konto steht danach auf Null.

Fall A: In 2020 wurde garnichts getan, keine Kontobewegung, keine Käufe, keine Verkäufe.

Das Gesamtportfolio sieht also genauso aus wie das Depot.

Fall B: Am 01.01.2020 wurde Geld auf das Konto eingezahlt, es wurde aber nichts damit getan.

Das Geld auf dem Konto wirkt als Performancebremse, sowohl wenn es runter geht beim Wertpapier im Depot, als auch wenn es raufgeht.

Fall C: Mit dem vorhandenen Geld auf dem Konto werden weitere Stücke des Wertpapieres gekauft. Zufällig (oder weil wir so tolle Helden sind) am 23.03.2020, dem Tiefpunkt unseres Wertpapiers.

Das Geld was am 01.01.2020 eingezahlt wurde, hat nun bis zum 23.03.2020 als Bremse für die Abwärtsbewegung gesorgt, und seit dem 23.03.2020 an der Aufwärtsbewegung teilgenommen.

Fall D: Das Einzahlungsdatum wird vom 01.01.2020 auf den 23.03.2020 verlegt, die Bremse zu Jahresanfang also entfernt.

Du siehst 4 verschiedene Szenarien, mit den Summenwerten 5,3 / 0,6 / 43,8 / 11,1 - und alle sind richtig - weil es 4 verschiedene Geschehnisse sind.

5 Likes

Das hat doch wohl niemand in Frage gestellt, oder?

Toller Beitrag übrigens

1 Like

Meine Definition von Rendite: Gesamtportfolio zu Jahresbeginn + Im Laufe des Jahres eingezahlte Einlagen + Kontostand>< im Vergleich zu>< Endergebnis am Jahresende inkl Erträge, Wert der Aktien … in meinem Besitz und realisierte Kursgewinne+Kontostand.

Zunächst mal Danke für die Mühe.

Man sollte meiner Meinung nach bei PP wählen können zw. dem, was ihr als ihr als Performance/Rendite betrachtet und dem, was ich als Performance betrachte.

Szen C: Vielleicht bin ich ein bisschen speziell aber ich investiere das Geld immer sofort, sofern jemand auf den großen Crash wartet kann ich das gut nachvollziehen. Diese Person kommt aber sehr gut damit klar, dass das Geld in der Zwischenzeit nicht im Wert steigt, weil sie dafür einen Topkaufzeitpunkt hat.

Szen B: Jemand, der sein Geld auf dem Koto liegen lässt, erwartet auch nicht, dass der Wert steigt. Seine Rendite ist in meinen Augen dennoch wie oben in diesem Post beschrieben.

Dann sieh dir eben investiertes Kapital im Vergleich zu Endbestand an; oder direkt Delta, was die Differenz ist.

Hallo chirlu,

Delta kann man ber nicht in der Monatsrenditetabelle und ebenfalls nicht bei Performance-Diagramm anzeigen lassen.

Hallo Heinz-Otto,

deinen Beitrag habe ich erst jetzt gelesen. Ich probiere das mal. Danke.

Du hast den Smiley nur vergessen, oder?

2 Likes

Hallo,

Ich bin noch neu bei PP. Meine Frage bezieht sich auf den IZF. Ich habe meinen ersten Kauf eingetragen, ein ETF auf den S&P 500:

- Amundi Index Solutions S&P 500 UCITS ETF

- Kauf: 30.7.21.

- Preis inkl. Gebühren: 69,44 Euro

- Stück: 14

- Total: 972,14 Euro

Seit dem Kauf sind 87 Tage vergangen und der ETF ist um 5,78 % gestiegen (Stand 22.10.21) und hat nun einen Wert von 1.028,30. Das entspricht einem unrealisierten Gewinn von 56,16 Euro. Der Anstieg des ETFs seit Jahresbeginn beträgt 29,76 %.

Als TTWRPOR werden mir 5,78 % angezeigt. Der IZF beläuft sich auf 26,57 %. Ich verstehe nicht, wie diese Prozentzahl zustande kommt. Wer kann mir helfen?

(den Einführungsartikel dazu kenne ich)

Vielen Dank,

Ulf

Annualisierung: 1,0578^(365/87)

Ich habe auch mal wieder eine Frage zu dem Thema.

Ich habe Für dieses Jahr einen ETF-Sparplan angelegt.

Dabei ist YTD folgendes rausgekommen:

“Zum Beispiel kannst Du Dir von ein Depot (das Mittelzuflüsse/-abflüsse hat) IRR und TTWROR ansehen. Wenn in einem Jahr die IRR höher ist als die TTWROR, dann waren die Mittelzuflüsse/-abflüsse (absichtlich oder zufällig) günstig für die Performance des Depots.”

Ich habe den oben zitierten Beitrag so verstanden, dass wenn der IZF > TTWROR ist, würde sich zeigen, dass es besser gewesen ist, den Betrag im Zeitraum nicht auf ein Mal anzulegen, sondern verteilt.

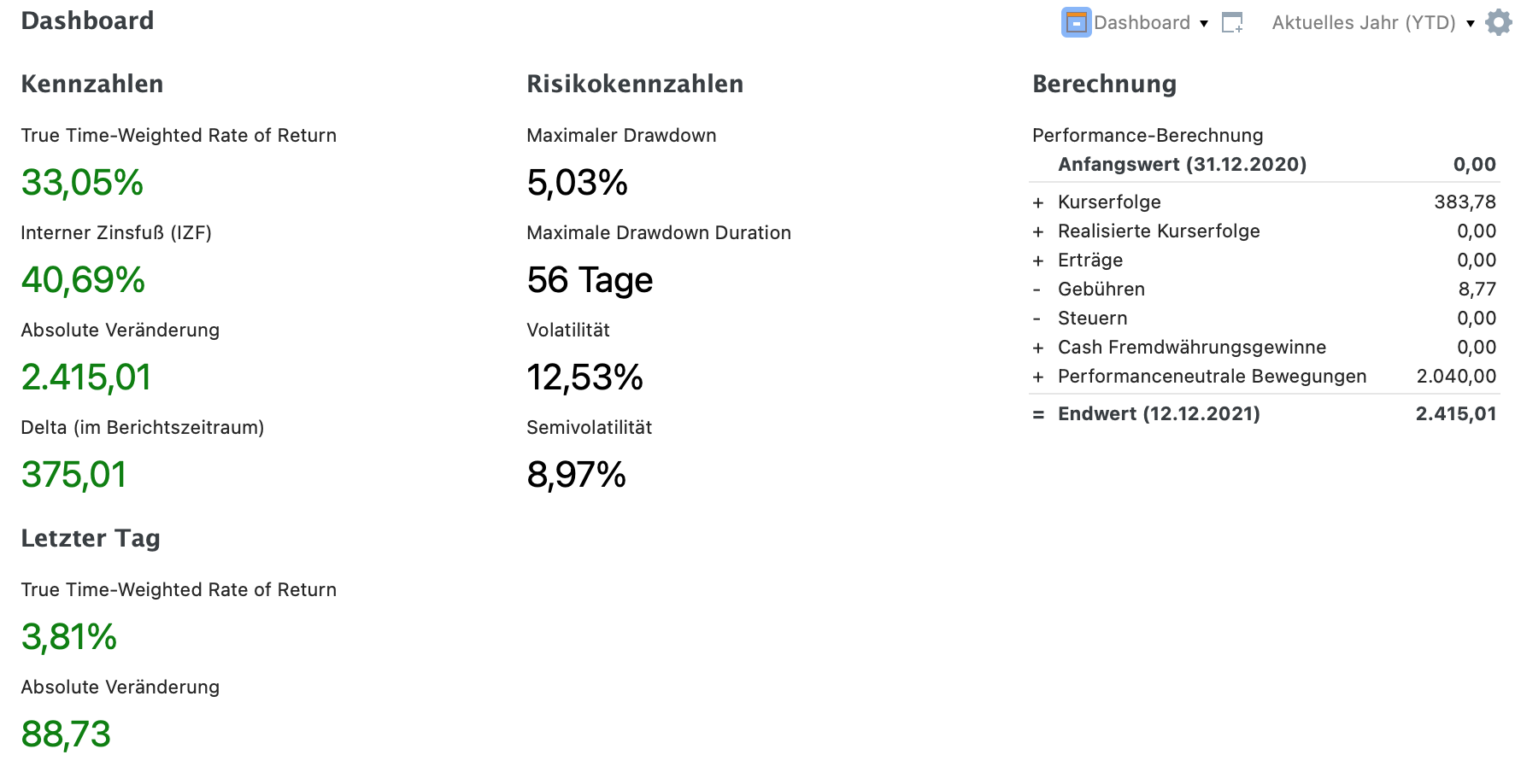

Wenn ich mir das jetzt aber so anschaue, dann wäre ich doch wesentlich besser gefahren, wenn ich die 2040 Euro am Anfang auf ein Mal angelegt hätte und nicht in 12 Tranchen a 170 Euro?

Kannst du begründen, wie du zu der Annahme kommst?

Absolut gesehen kann das gut sein: Wenn man das ganze Geld am Jahresanfang anlegt, dann hat das mehr Zeit, sich zu verzinsen („time in the market“, die „timing the market“ schlägt). Der IZF blendet das aus, weil er mit dem jeweils vorhandenen Kapital gewichtet.

1 Like

Ich würde das wie folgt begründen:

Hätte ich Anfang des Jahres zum damaligen Stückpreis von 311,47 Euro anstatt für nur 170 Euro für den übers das Jahr kumulierten Betrag von 2040 Euro gekauft wäre das gesamte Depot jetzt ca. 2714 Euro wert. Also hätte ich ein Delta von 674 Euro. Entspräche dem TTWROR.

Da ich aber die 2040 Euro über das Jahr in 12 Tranchen a 170 Euro zu jeweils anderen Kursen gekauft habe, beträgt das Delta jetzt “nur” etwa 375 Euro.

Der IZF ist aber mit 40,69 % höher als der TTWROR. Und wenn ich den zitierten Beitrag betrachte, würde dieser sagen, es hat sich für mich mehr gelohnt, das Geld in Tranchen anzulegen. Hat es aber nicht.

Ich kann die beiden Renditen also irgendwie nicht richtig interpretieren.

Hallo!

Ich habe eine Frage bezüglich der Jahresrenditen in der Heatmap. Ich habe einen IZF von 30,69%. Die Jahresrenditen in der Heatmap sehen so aus:

2021: 19,6

2020: 27,2

2019: 10,8

Kann das so richtig sein? Ich dachte der IZF sagt, dass ich bei einem Tagesgeldkonto mit 30,69% Zinsen p.a. den selben Ertrag hätte wie mit meinem Aktiendepot. Wenn das so ist, dann können doch die jährlichen Renditen nicht alle unter diesen 30,69% liegen, oder?

Viele Grüße

Alex

Können schon, wenn du eben zu Zeiten des besonders starken Anstiegs besonders stark investiert warst, denn der IZF ist kapitalgewichtet.

Du bist sicher, daß der IZF sich auf denselben Dreijahreszeitraum bezieht?

1 Like