“Zum Beispiel kannst Du Dir von ein Depot (das Mittelzuflüsse/-abflüsse hat) IRR und TTWROR ansehen. Wenn in einem Jahr die IRR höher ist als die TTWROR, dann waren die Mittelzuflüsse/-abflüsse (absichtlich oder zufällig) günstig für die Performance des Depots.”

Ich habe den oben zitierten Beitrag so verstanden, dass wenn der IZF > TTWROR ist, würde sich zeigen, dass es besser gewesen ist, den Betrag im Zeitraum nicht auf ein Mal anzulegen, sondern verteilt.

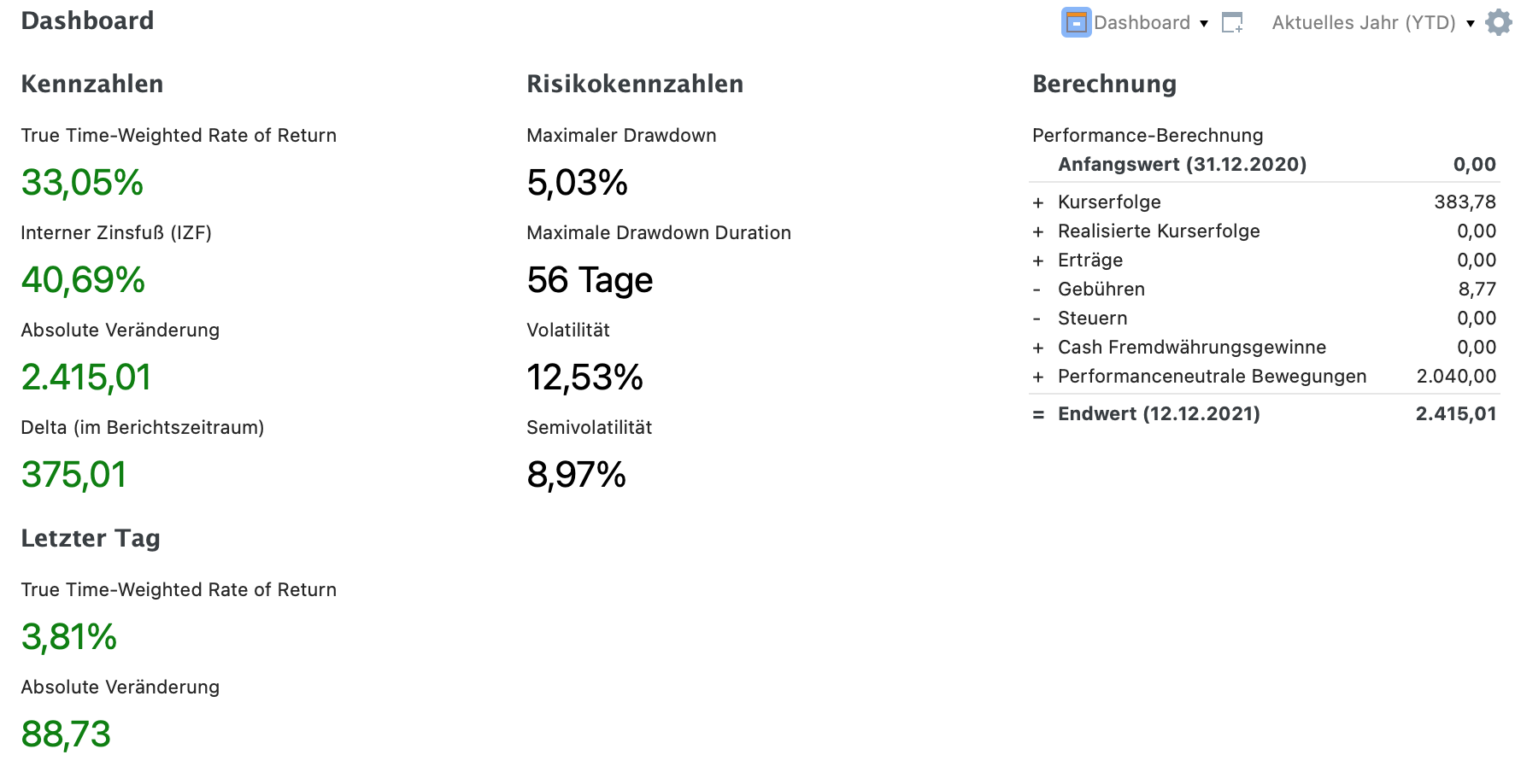

Wenn ich mir das jetzt aber so anschaue, dann wäre ich doch wesentlich besser gefahren, wenn ich die 2040 Euro am Anfang auf ein Mal angelegt hätte und nicht in 12 Tranchen a 170 Euro?

Absolut gesehen kann das gut sein: Wenn man das ganze Geld am Jahresanfang anlegt, dann hat das mehr Zeit, sich zu verzinsen („time in the market“, die „timing the market“ schlägt). Der IZF blendet das aus, weil er mit dem jeweils vorhandenen Kapital gewichtet.

Ich würde das wie folgt begründen:

Hätte ich Anfang des Jahres zum damaligen Stückpreis von 311,47 Euro anstatt für nur 170 Euro für den übers das Jahr kumulierten Betrag von 2040 Euro gekauft wäre das gesamte Depot jetzt ca. 2714 Euro wert. Also hätte ich ein Delta von 674 Euro. Entspräche dem TTWROR.

Da ich aber die 2040 Euro über das Jahr in 12 Tranchen a 170 Euro zu jeweils anderen Kursen gekauft habe, beträgt das Delta jetzt “nur” etwa 375 Euro.

Der IZF ist aber mit 40,69 % höher als der TTWROR. Und wenn ich den zitierten Beitrag betrachte, würde dieser sagen, es hat sich für mich mehr gelohnt, das Geld in Tranchen anzulegen. Hat es aber nicht.

Ich kann die beiden Renditen also irgendwie nicht richtig interpretieren.

Hallo!

Ich habe eine Frage bezüglich der Jahresrenditen in der Heatmap. Ich habe einen IZF von 30,69%. Die Jahresrenditen in der Heatmap sehen so aus:

2021: 19,6

2020: 27,2

2019: 10,8

Kann das so richtig sein? Ich dachte der IZF sagt, dass ich bei einem Tagesgeldkonto mit 30,69% Zinsen p.a. den selben Ertrag hätte wie mit meinem Aktiendepot. Wenn das so ist, dann können doch die jährlichen Renditen nicht alle unter diesen 30,69% liegen, oder?

Auch ich habe jetzt wiederholt den ersten Beitrag und auch den Thread gelesen. Ich glaube ich verstehe es dennoch einfach nicht. Das mag aber daran liegen, dass ich mich vermutlich einfach nur von der “normalen” Rendite beeinflussen lasse, die mir mein Broker im Depot anzeigt. Ich persönlich kann noch keinen Nutzen des TTWRR für mich erkennen. Mir reicht eigentlich - jedenfalls solange ich den Nutzen für mich noch nicht erkannt habe - die Anzeige der “normalen” Performance meines Depots.

Mir wird von meinem Broker beispielsweise eine Depotveränderung von 28,11 % angezeigt. Diese Performance gibt eben wieder, was ich investiert habe und welche Gewinne ich erzielt habe. Also mal als Beispiel 100.000 EUR investiert (zu unterschiedlichen Zeitpunkten) und wenn ein Depot heute bei 130.000 EUR steht, dann ist das eine Performance von 30 %.

Bei mir wird der interne Zinsfuß mit 22 % angezeigt. Dieser berücksichtigt nicht die Zu- und Abflüsse. Das habe ich soweit verstanden. Aber warum dennoch eine Abweichung von 6 %. Die Anzeige meines Brokers berücksichtigt doch auch nicht die Zu- und Abflüsse.

Die TTWRR berücksichtigt dagegen die Zu- und Abflüsse. Hier weiß ich aber noch nicht so recht, welche Datenreihe man wählen müsste. Depot + entsprechendes Konto? Oder nur das Depot? Wähl ich nur das Depot aus, dann wird eine Rendite von 1 % angezeigt. Wähle ich Depot + zugehöriges Konto aus, werden 40 % angezeigt. Wie erklärt sich das und was müsste man sinnvollerweise hier wählen?

Vielleicht gibt es gar keinen? Das könnte der Fall sein, wenn du nicht vergleichen möchtest – weder deine Wertentwicklung mit der anderer noch deine Wertentwicklung in einem Jahr mit der in einem anderen Jahr.

Wenn du jetzt alles verkaufen würdest, würde er dir danach eine Veränderung von 0% anzeigen. Ist das eine hilfreiche Information für dich?

ich werde mich noch intensiver damit auseinandersetzen. Der letzte Punkt klingt natürlich einleuchtend. Viel bringt mir das natürlich nicht. Das was verkauft wird, wird in der “normalen” Performance, die mir mein Broker anzeigt, natürlich nicht mehr widergespiegelt.

Nur was sollte man bei der Darstellung des TTWRR einbeziehen? Nur das Depot oder Depot + zugehöriges Konto. Wie ich oben am Ende meines Beitrags schrieb, macht das bei mir einen Unterschied von 39 % aus, was nicht sein kann.

es kommt hier darauf an, worauf du die Rendite beziehen willst. Soll es sich nur auf die Wertpapiere beziehen oder auch auf das Verrechnungskonto? Oder gar noch das Tagesgeldkonto einbeziehen?

Dementsprechend kriegst du die TTWRR für nur den Aktienanteil, oder halt für mehr, bzw für dein ganzes Vermögen. Ich finde beide Ansichten berechtigt, denn einmal möchte ich vielleicht meine Wertpapiere mit einem Benchmark vergleichen, das andere mal möchte ich aber auch berücksichtigen, dass das Geld nur faul herumliegt, wenn es nicht investiert ist, aber dafür vielleicht weniger Schwankung bedeutet. Die gesamte Rendite ist dann das, was ich rechne (Wenn ich heute 100k € habe an Gesamtvermögen, wie viel könnte es in 10 Jahren wert sein?). Die Rendite ist natürlich zwangsläufig schlechter, weil der Anteil des nicht investierten Geldes eine Rendite von 0 hat. Wenn das die Hälfte ist, dann ist auch die TTWRR nur halb so groß.

Spiele einfach ein bisschen rum mit dem Gedanken im Kopf, was du eigentlich vergleichen musst und finde die richtige Einstellung für dich.

Ich danke dir für deinen Beitrag. So werde ich es machen. Ich werde etwas mit PP rumspielen. Ich hatte ja im März 2020 mein Depot (leider) komplett aufgelöst und bin im Mai 2020 wieder eingestiegen. Bisher habe ich auch nur die Entwicklung ab dem Wiedereinstieg abgebildet, weil es mir bisher zu aufwendig war, die anderen 6 Jahre einzupflegen. Den gestrigen Tag habe ich aber genutzt, doch einen Versuch zu wagen, alles einzupflegen. Das hat dank lückenlosen PDFs sehr gut geklappt

Hi liebes Forum, mir fehlt scheinbar ein Verständnis bei der Grundlogik des TTWROR:

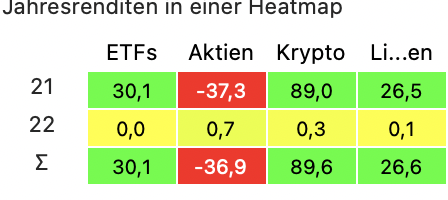

Ich brauche Hilfe beim Verständnis des TTWROR. Wenn ich für 2021 mein Portfolio anschaue, habe ich separat betrachtet folgende Werte für den TTWROR:

ETFs: 30,1 %

Aktien: -36,1%

Krypto: 89 %

Wenn ich nun meinen Gesamt TTWROR anschaue, liegt dieser bei 24,7 %. Allerdings liegt der Gesamt TTWROR von ETFs + Krypto (also Aktien raus) bei 26,4 %.

Was ich nun nicht verstehe: Ich dachte, dass der TTWROR unabhängig von der Gewichtung so tut als hätte ich alles zum 01.01.2021 investiert - daher auch die separaten Werte. Wieso erhalte ich als Gesamtwert dann bei ETFs + Krypto nicht einen Wert > 45 %, denn Krypto sollte diesen doch massiv hochziehen.

du kannst Renditen nicht so einfach linear betrachten. Stelle dir vor, du hast aus 1 EUR 1,89 EUR gemacht, eine Rendite von 89 %. Aus 1000 EUR in ETFs hast du 1301 EUR gemacht, eine Rendite von 30,1 %. Insgesamt hast du aus 1001 EUR 1302,89 EUR gemacht, eine Rendite von 30,16 %.

Das soll nicht deinen Fall mit der TTWROR widerspiegeln, sondern nur die Aufmerksamkeit auf das Rechnen mit relativen Zahlen lenken.

Beim TTWROR spielt hauptsächlich mit hinein, wie lange bei Mehrfachkäufen die Einzelkäufe zu der Performance beigesteuert haben, also zu welchem Zeitpunkt sie dem Depot hinzugeführt wurden.

vielen Dank für deine schnelle Rückmeldung. Das leuchtet total ein, denn die relative Größe der einzelnen Trades spielt dabei (siehe dein Beispiel) wohl die größte Rolle. Würdest du das auch so unterschreiben?

Ich bin durch den Ausgangspost in diesem Thread für den TTWROR immer davon ausgegangen, dass der Zeitpunkt UND die Gewichtung beim TTWROR keine Rolle spielen, habe aber nun verstanden, dass die Gewichtung/Verteilung der Kapitals dabei durchaus eine Rolle spielt und der Unterschied zum IZF im Wesentlichen das Markettiming ist (also WANN ich investiere). Siehe Beispiel " Einstiegszeitpunkt und initiale Rendite spielt eine große Rolle" im Ausgangspost.

das ist auf jeden Fall so. Eine keine Position, die sich gut entwickelt, kann eine große Position, die in Negative läuft nicht kompensieren. Darum is PP so hilfreich, eine belastbare Übersicht über das Portfolio zu bekommen, denn der Mensch ist zu wenig gewöhnt, mit relativen Werten zu rechnen … und beim Invstieren dreht sich alles um Verhältnisse: Ein vermeintlich billiges Wertpapier das sich von 10 EUR auf 11 EUR verteuert, hat besser abgeschnitten als eine 3000 EUR Aktie, die um ganze 250 EUR gestiegen ist.

Bei Einmalanlagen ist alles ganz einfach, da ist die TTWROR die einfach zu berechnende Performance Endwert/Anfangswert-1. Bei zwei oder mehr Einlagen, wie bei einem Sparplan, gestaltet es sich schon weniger intuitiv. Dafür wichtet die TTWROR die Zeiten -und natürlich die Höhe- der Einzahlungen, mit denen sie zur Performance beigetragen haben.

Der IZF gibt den Zinssatz (auf ein Jahr bezogen) an, mit dem sich identische Einzahlungen festverzinst hätten. Das ist eigentlich der interessanteste Wert … denn was bringt eine hohe TTWROR, das über einen sehr langen Zeitraum erreicht wurde.

Du kannst an einer einfachen Dummydatei einmal mit einem Wertpapier den Einfluss untersuchen … nicht, dass es dann intuitiv werden würde, aber man sieht, wie sich die Werte von TTWROR und IZF verändern.

ich spiele gerade mit ein paar Testdaten, um die Funktionsweise von Portfolio Performance zu verstehen, da ich der Meinung bin, dass nur wenn ich weiß, was das Programm macht und wie es rechnet, ich es richtig benutzen kann und sinnvolle Werte erzeuge.

Ich habe ein fiktives Wertpapier erzeugt. Diesem fiktiven Wertpapier habe ich drei historische Kurse hinzugefügt:

Nun habe ich zwei Käufe und einen Verkauf durchgeführt (ohne Gebühren und Steuern):

01.01.2020: 10 St. Kauf

01.01.2021: 10 St. Kauf

01.01.2022: 20 St. Verkauf

Bei der Berechnung des IZF komme ich auf denselben Wert wie PP.

Wenn ich aber die zeitgewichtete Rendite berechne, komme ich auf 60% wohingegen PP 46,67% ausspuckt. Wie komme ich auf 60%? Nun, im ersten Jahr beträgt der Verlust 50% und im Zweiten der Gewinn ganze 120%. Wenn man beides multipliziert, kommt man auf 60%. Wieso ist PP hier anderer Meinung?

du brauchst keine historischen Kurse anzulegen. Die Kurse in den Buchungen reichen PP.

Fange zu Verstehen doch mal mit einer Buchung an. Schaue, was dann TTWROR und IZF aussagen und wie sie sich verhalten, wenn du den Buchungstermin editierst. Danach kannst du eine zweite Buchung hinzufügen und schauen, was dann mit den Werten passiert. Vielleicht sind auch die Termine, mit jeweils Jahresbeginn, ungünstig gewählt.