Ja aber er schreibt ja dann hier er zahlt nur 100€ ein und nicht mehr 1000€. Ich glaube genau das ist doch der logische Bruch. Oder stehe nur ich hier auf dem Schlauch??

Du beziehst dich vermutlich auf diese passage, oder?

Ich vermute mal, das dass ein Fehler war. Weiter oben steht ja

Ich gebe dir aber recht, diese - nennen wir es mal Inkonsistenz - sollte behoben werden, um das Beispiel nachvollziehbarer zu machen.

1 Like

Hallo,

für ein Wertpapier, das ich in diesem Jahr das erste und das einzige mal gekauft habe sollte doch die TTWROR und IZF gleich sein, oder? Trotzdem sehe ich in der Performance-Tabelle zwei unterschiedliche Werte, wobei der TTWROR richtig und IZF falsch ist. Beispiel:

Apple Einstandskurz 54,77, gekauft am 18.03. wird mir gerade ein TTWROR von 101,07% angezeigt und ein IZF von 142,90% (hat nichts mit dem Split zu tun, ist bei anderen Werten auch der Fall).

Gruß,

Artjom

nicht wirklich. Der IZF ist immer anualisiert, der TTWROR nie. Da seit dem 18.03. noch kein Jahr vergangen ist, ist der IZF notwendigerweise betragsmäßig größer als der TTWROR (wenn es keine anderen Transaktionen gab).

Wenn du dir genau ein Jahr anguckst (z.B. Kalenderjahr 2019) und in diesem Zeitraum keine Zu-oder Verkäufe stattfanden, dann (und nur dann) sind IZF und TTWROR gleich.

Eigentlich siehst du zwei unterschiedliche Performance Metriken, die beide etwas unterschiedliches aussagen (und beide “richtig” sind).

Der IZF gibt dir die jährliche Rendite, die ein Tagesgeldkonto haben müsste, um heute den gleichen Wertzuwachs zu haben, wie das Depot/Wertpapier.

Der TTWROR gibt dir die absolute Performance des Depot/Wertpapier.

(Zumindest, solange es keine Ein-/Auszahlungen gab, dafür sind dann die Beispiele oben von Thomas hilfreich)

2 Likes

Ich formuliere es mal anders, PP nimmt für die Berechnung der Rendite den Zeitraum, den man als Nutzer oben rechts eingestellt hat. Es sollte aber IMHO den

MAX(Begin_des_gewählten_Zeitraumes, Zeitpunkt_des_ersten_Kaufs_des_Wertpapiers)

als für die Berechnung nutzen.

Ganz deutlich sieht man das, wenn man den Anfang des Zeitraums noch weiter in die Vergangenheit schiebt. In meinem Beispiel, wenn ich den Zeitraum auf z.B. „seit 01.07.2016“ stelle, bekomme ich als IZF 364% angezeigt, was vollkommen falsch ist.

Da, vermute ich, spielt noch etwas anderes hinein, das in der Zeit von 2016 bis 2019 passiert ist.

Nein, eben nicht. Wie ich in meinem ersten Kommentar geschrieben habe, gibt es nur eine einzige Buchung für dieses Wertpapier vom 18.03.2020.

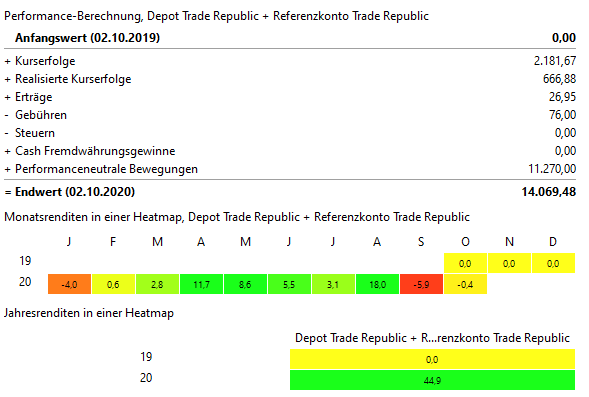

Hallo liebe Community. Ich habe jetzt die letzten Tage damit verbracht mein Depot in Portfolio Performance einzupflegen und bin wirklich begeistert, was nun alles ausgewertet werden kann, leider komme ich an einer Stelle nicht weiter.

Ich habe mir mein Performance Tab wie im Screenshot aufgebaut. Irgendwie ist aber die Jahresrendite viel zu hoch angesetzt oder übersehe ich etwas? Laut PP liegt meine Jahresrendite bei 44,9 Prozent.

Müsste aber nicht eigentlich meine „echte“ Rendite bei ungefähr 24,84% liegen? (Performanceneutrale Bewegung → Kurserfolge+Realisierte Gewinne?)

Vielleicht habe ich auch nur einen Denkfehler…würde mich wirklich über Hilfe freuen.

Gruß

Daniel

Hast du oben in diesem Thread gelesen, was TTWROR ist?

Zunächst mal herzlich willkommen @Taruper!

Wie hast Du die Daten in PP angelegt? Ist das Startdatum in PP das Datum Deines ersten Kaufs bei TR? Dann solltest Du zunächst mal dieses Datum oben rechts hinterlegen (dann verschwinden vermutlich die Nuller in der Heatmap).

Die „Performanceneutralen Bewegungen“ sind Deine Einzahlungen im Zeitraum.

Die Rendite ist auf Basis der TTWROR angegeben (oben im Thread steht - wie @chirlu schon schrieb, was das ist).

Grüße,

Andreas

1 Like

Vielen Dank für die schnellen Antworten. Mir war nicht klar, dass bei der Berechnung des Diagramms TTWROR zugrunde gelegt wird. Gibt es die Möglichkeit dies auf IZF zu stellen oder ist dies momentan nicht möglich?

Theoretisch könnte ich alle Zuflüsse entfernen und vor den ersten Trade setzen aber das wäre ja auch eine totale Verunreinigung der Daten…

Mir persönlich erscheint die Berechnung per IZF schlüssiger.Was ist denn der Vorteil bei der Berechnung über TTWROR ? Das habe ich nicht nicht ganz verstanden und das ist wahrscheinlich mein Problem

Ich lese mich morgen nochmal genauer in die Materie ein. Liebe Grüße Daniel

Grob gesagt ist IZF die annualisierte Rendite (das ist sehr vereinfacht). Mach doch einfach noch Widgets, in denen Du TTWROR und IZF parallel darstellst. Dann noch das „Investierte Kapital“ dazu und Du hast einen Überblick.

Bei mir sieht das für den Zeitraum seit 1.1.2019 (Dashboard-Zeitraum) so aus:

Grüße,

Andreas

Und nochwas:

Ich habe mir für meinen PP-Beginn den 1.1.2019 als Start gesetzt, habe das was ich zu dem Zeitpunkt hatte, als Bestand zum 31.12.2018 erfasst und erst danach die Trades eingepflegt.

Das bedeutet, dass meine Auswertungen auch erst mit diesem Datum beginnen.

Den Dashboard-Zeitraum kannst Du ja willkürlich wählen.

Grüße und gute Nacht,

Andreas

Und noch eine Ergänzung, um sichtbar zu machen, was ich mit „annualisiert“ meine:

Links ist meine Rendite in 2019, rechts in den vergangenen 12 Monaten - Du siehst, dass TTWROR und IZF jeweils bezogen auf 12 Monate nicht weit auseinander liegen.

Grüße, und jetzt ab ins Körbchen,

Andreas

Das ist aber nur zufällig in diesem Fall bei dir so. Sie können auch völlig unterschiedlich ausfallen.

1 Like

Nachdem ich mich ausführlich mit TTWROR und IZF beschäftigt habe, sind nun auch alle Unklarheiten beseitigt. Ich habe die ganze Zeit die absolute Performance Kennzahl gesucht, die mir auch von meinem Broker angezeigt wird, deshalb war ich etwas verwirrt. Portfolio Performance legt aber eine wesentlich aussagekräftigere Berechnung zugrunde, was ich nun verstanden habe.

Nochmal vielen Dank für die schnelle Hilfe

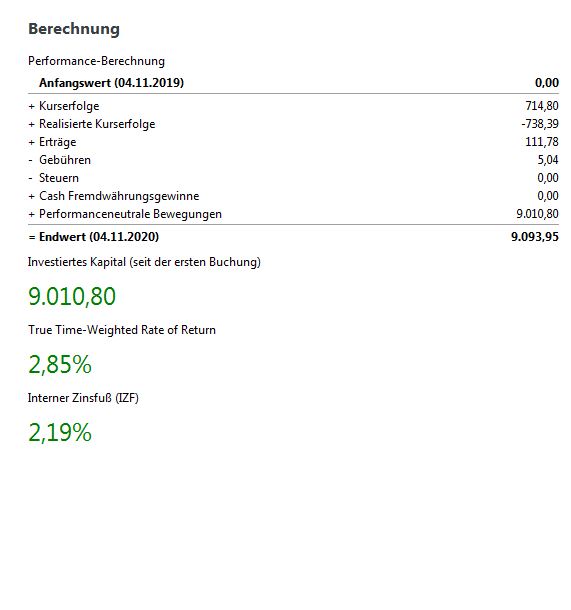

Hallo zusammen,

müsste der TTWRR nicht niedriger sein?

Ich komme auf einen TTWRR von 0,92278% [(9093,95 - 9010,80)/9010,80].

Wie kommt Portfolio Performance auf 2,85%?

Oder habe ich einen Denkfehler?

Vielen Dank im Voraus für die Antworten.

Nein, der zeitliche Aspekt fehlt. Ließ bitte den ersten Beitrag.

Ich habe bei einem Werpapier eine Abweichung der Performancezahl zwischen dem TTWROR und der absoluten Performance. (siehe Anhang)

Es ist lediglich eine (1) Kaufbuchung für das Wertpapier vorhanden, sowie zwei Dividendenausschüttungen.

Hier müsste doch die Performance der beiden Kennzahl absolut identisch sein? Zumindest bei den anderen Positionen ist das der Fall.

Kann mir jemand die Abeichung erklären?

Haben die anderen auch Dividenden ausgeschüttet? Die Ausschüttungen sind äquivalent zu Entnahmen.