Dein Hinweis war richtig. Es liegt an den Dividenden. Danke.

Hallo zusammen!

Mein Aha-Erlebnis ist leider bislang noch ausgeblieben.

Ich kann auch das im Initialbeitrag genannte Beispiel nicht nachvollziehen:

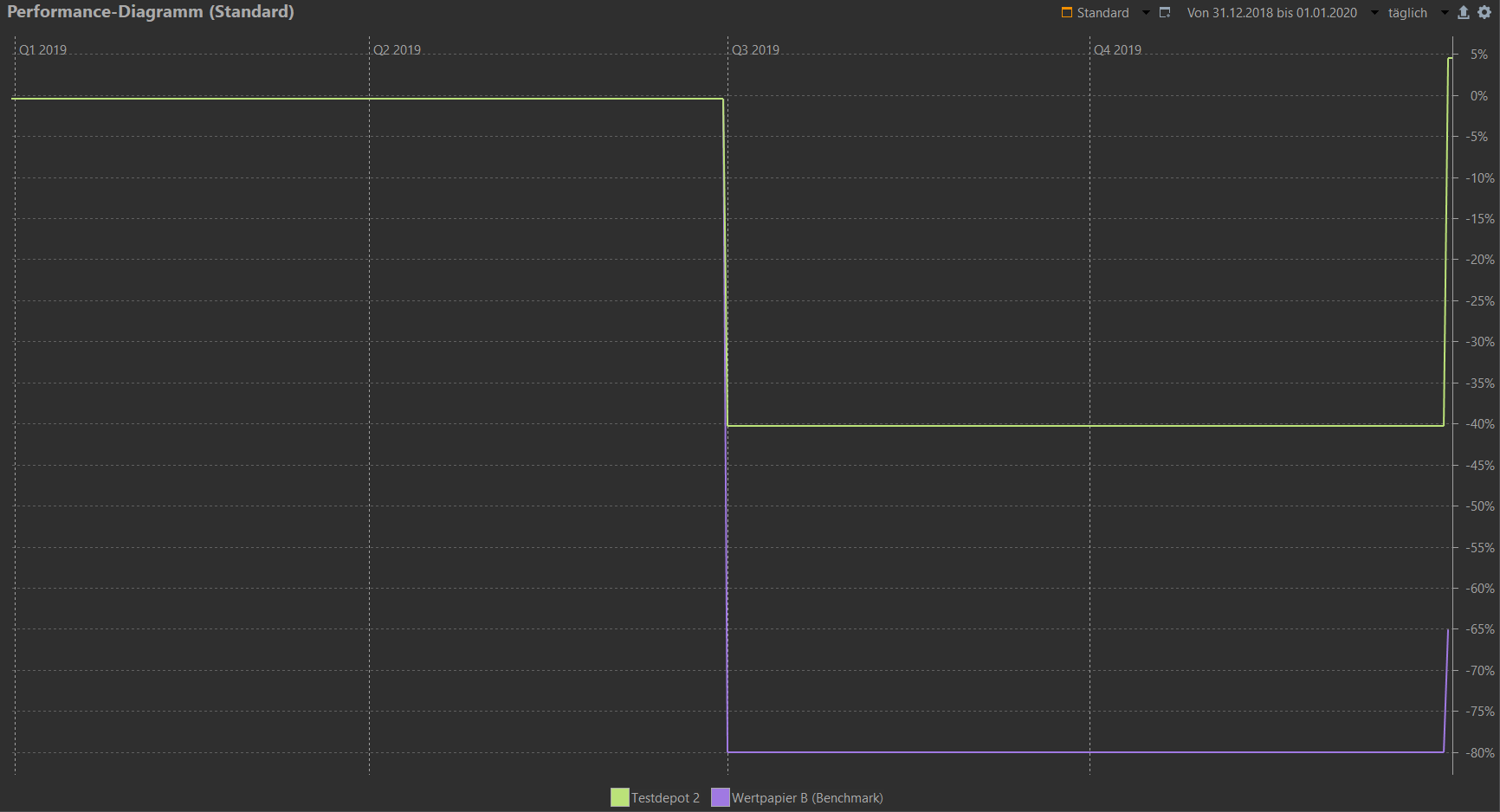

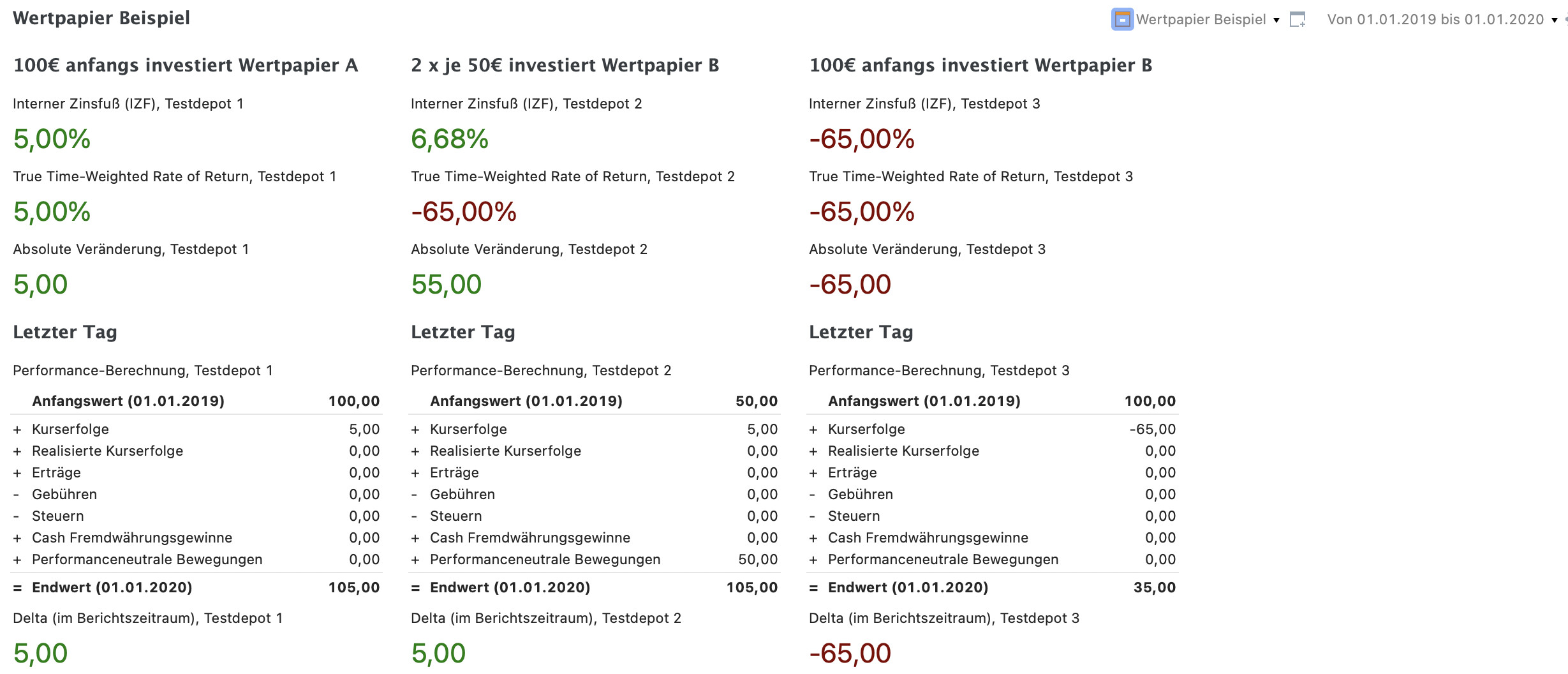

Testdepot 1 zeigt den regulären Renditegewinn von 5% von Investment A, alles OK soweit.

Testdepot 2 stellt die Investition in das „turbulente“ Investment B dar und hier beginnt mein Problem:

Zwar beträgt der IZF 6,7% aber die TTWROR bleibt bei 5%, und das sollte ja nicht so sein? Sofern man annimmt, dass dieser Wert angibt, was passiert wäre, wenn ich dass das ganze Kapital (von 100€)IRR vs. TTWROR.xml (22,9 KB) anfangs investiert hätte müsste die TTWROR von Testdepot 2 doch -65% betragen??

Auf diesen Wert komme ich aber nur, wenn ich in einem Dritten Depot genau diesen Fall (100€ anfangs in Wertpapier 2 investiert) simuliere?!

Liegt hier ein Denkfehler vor oder habe ich das Depot falsch aufgebaut?

Ich würde mich sehr freuen, wenn mir hier jemand auf die Sprünge hilft.

Vielen Dank schonmal.

1 Like

Hi Shepherd,

klasse Beispiel. Ich hätte den TTWROR ebenso verstanden wie du.

Vom Aufbau her ist dein Beispiel korrekt. Ich hakte ab, was sich mit meinem bisherigen Erfahrungsschatz vereinbaren lässt. Jedoch stoße ich so wie du beim TTWROR aus Testdepot 2 an meine Grenzen. Bei mir müsste hier auch -65% stehen.

Ich ging immer von der Denke eines Fondsmanagers aus, der die Performance seines Anlagehvehikels mit dem TTWROR anlegerneutral bzw. ohne Berücksichtigung der jeweiligen Einstiegszeitpunkte der Anleger veröffentlicht. Wenn ich nach BVI Methoden Wertpapier B mit anderen Fonds vergleiche, müsste das Wertpapier per se auch bei -65% liegen. Demzufolge auch das Depot, welches eben nur aus diesem Wertpapier besteht. Bin auf die Antwort gespannt.

Viele Grüße

Blackfish

Was für Kurse hast du für Wertpapier B eingetragen?

Vielleicht kommen wir so weiter: Die TTWROR von Wertpapier B ist tatsächlich so wie wir beide sie erwarten würden, nämlich -65%. Die von Testdepot 2 jedoch nicht. Ich denke momentan daran, dass es für einen außenstehenden Beobachter, der nicht wissen kann, wann Ein- und Ausstieg im Depot stattfinden und dem nur der tägliche Depotwert bzw. die prozentuale tägliche Änderung kommuniziert wird, den Wertverlust von Wertpapier B in der Jahresmitte gar nicht in dieser Form mitbekommt, weil er eben nur Depotwert und tägliche prozentuale Änderung kennt und nicht wissen kann, dass zufällig zur gleichen Zeit weitere 50 Euro investiert wurden, die hier dämpfend wirken. Man muss zwischen Wertpapier und Depot differenzieren und sich gedanklich das Depot als Einzelaktie mit Kurserfolgen vorstellen.

1 Like

Ich habe jetzt die Datei gefunden, die du mitten im Text versteckt hattest. Wie vermutet, liegt es an den Kursen. Wenn du den niedrigen Kurs für Wertpapier B schon am 30. 6. statt zu spät am 1. 7. (= Nachkauftag) setzt, kommt das richtige Ergebnis heraus.

1 Like

Stimmt, danke. Läuft nun.

Danke für Eure Rückmeldungen!

Und ja, die Beispieldatei sollte eigentlich nicht mitten im Text landen. Ich kann meinen Beitrag allerdings auch jetzt nicht mehr editieren.

Ja, mit dem Kaufdatum 01.07.20 des Wertpapiers B stimmt nun die Performance mit dem Beispiel aus dem ersten Beitrag überein:

Soweit, so gut…

Ich habe mal ein bisschen mit verschiedenen Kaufdaten für die zweite 50€ Charge des Wertpapiers B experimentiert:

Wenn das Kaufdatum zwischen dem 01.01. un dem 30.06. liegt, wird eine TTWROR von 5% für dieses Depot angezeigt. Liegt der Kaufzeitpunkt zwischen dem 01.07. und 31.12. liegt die TTWROR wie im Screenshot dargestellt bei -65%.

Ich bekomme das gerade gedanklich nicht übereinander mit der Aussage von Thomas, dass die TTWROR die Rendite um Zu und Abflüsse bereinigt. Das bedeutet doch, dass wir unabhängig vom Kaufzeitpunkt davon ausgehen können, dass das gesamte investierte Kapital an Tag 1 angelegt worden wäre?!

Da aber in PP die TTWROR direkt vom Kaufzeitpunkt des unterjährigen 50€ Investments abhängt, kann das ja so nicht stimmen oder?

Kann mir das jemand erklären?

VG

1 Like

Zu welchem Kurs kaufst du denn jeweils? Oder äquivalent, wie viele Stücke bekommst du für die zweiten 50 Euro?

Na wenn wir bei beiden Käufen jeweils 50€ investieren und der Kurs zwischen den beiden Buchungen um 80% fällt, bekommen wir natürlich Anfang Juli 5x soviel Einheiten (in diesem Fall 2,5 Einh.) wie Anfang Januar…?!

Die Tatsache, dass die TTWROR aber doch vom unterjährigen Kaufzeitpunkt abhängig ist beißt sich bei mir mit dem Verständnis eben dieser dieser Kennzahl als Fond:

Genau da liegt momentan mein Verständnisproblem:

Entweder, die Höhe der TTWROR ist unabhängig von Zu und Abflüssen, dann müsste sie stumpf die Entwicklung des Kurses widerspiegeln oder die Kaufzeitpunkte fließen doch in die Berechnung mit ein. Dies sollte aber doch nur beim IZF der Fall sein…

1 Like

PP kann ja nicht hellsehen, nur rechnen. Und wenn du an einem Tag, an dem der Kurs bei 50 Euro steht, zu 10 Euro pro Stück nachkaufst, dann geht die Rechnung so:

- Bestand morgens: 1×50 = 50

- Zuflüsse: 50 (angelegt in 5 neuen Anteilen)

- Bestand abends: 6×50 = 300

- Wertentwicklung also 300/(50+50) = 3 (entspr. +200%)

Kombiniert mit den späteren Kursentwicklungen von –80% (0,2) und +75% (1,75) macht das 3·0,2·1,75 = 1,05, also +5%.

Mit richtigem Kurs dagegen so:

- Bestand morgens: 1×10 = 10

- Zuflüsse: 50 (angelegt in 5 neuen Anteilen)

- Bestand abends: 6×10 = 60

- Wertentwicklung also 60/(10+50) = 1 (entspr. ±0%)

Somit 0,2·1·1,75 = 0,35, also –65%.

Die Kurse müssen schon stimmen. Ansonsten gilt „garbage in – garbage out“.

1 Like

Ich glaube, jetzt reden wir aneinander vorbei.

Ich kaufe doch zu exakt dem Kurs, den das Wertpapier zum jeweiligen Kaufzeitpunkt hat:

01.01.2019 : 0,5 Stück zum Kurs von 100€ —> 50€ investiert.

01.07.2019: 2,5 Stück zum Kurs von 20€ —> 50€ investiert.

Die Renditen in deinen Rechnungen bezeichnen die TTWROR, richtig? Das würde ja dann bestätigen, dass die Zu und Abflüsse doch in diese Renditeberechnung mit eingehen. Falls dies stimmen sollte sehe ich hierin einen Widerspruch zu dem eingangs dargestellten Unterschied zwischen IZF und TTWROR.

IRR vs. TTWROR.xml (23,0 KB)

Du hattest gesagt:

Das liegt eben doch daran, daß bis zur Jahresmitte der Kurs bei z.B. 100 liegt und danach bei 20 (und noch später bei 35).

Jetzt verstehe ich deinen Punkt.

Ich hatte in meinem Beispiel die Kaufkurse wirklich nicht an die Kurse des Wertpapiers angepasst, daher ist meine Aussage:

natürlich unzutreffend! Die TTWROR liegt nicht konstant bei 5% vor, und -65% nach Jahresmitte sondern ist abhängig vom jeweiligen Kaufkurs. Danke für die Richtigstellung!

Trotzdem bleibt meine ursprüngliche Frage davon unberührt:

Ich hatte die TTWROR immer als Kennzahl verstanden, bei der Mittelzu und Abflüsse performanceneutral sind, und somit den Wert der TTWROR nicht verändern.

Dies ist ja nicht der Fall?! Kann mir das jemand nochmal in eigenen Worten erklären?

Ich verstehe es heute so:

IZF ist gewissermaßen der Wirkungsgrad des investieren Geldes. Die Erklärung von Thomas in Beitrag 1 leuchtet mir ein.

TTWROR wird oben als „von Zu und Abflüssen bereinigte Rendite“ bezeichnet, dies scheint aber imho nicht zu stimmen oder ich habe etwas falsch verstanden.

Tut mir leid, dass ich so ein „schwieriger“ Kandidat bin, aber dieser Knoten ist nach wie vor nicht geplatzt.

1 Like

Wie gesagt: Auch PP kann nicht hellsehen. Die Bereinigung um die Effekte von Zu- und Abflüssen ist das Ziel, gelingt aber nicht immer, denn sie und die Auswirkungen von Kursschwankungen lassen sich nicht sauber trennen. Ich habe oben dargestellt, wie die Berechnung der Wertentwicklung für einen Tag erfolgt, die Formel ist (Wert abends+Abflüsse)/(Wert morgens+Zuflüsse). Je stärker sich die Kurse im Tagesverlauf bewegen, desto größer wird die Abweichung. Völlig falsche Kurse helfen natürlich erst recht nicht.

1 Like

Hallo,

ich habe nun angefangen mein Depot einzugeben und importiere die Abrechnungen der comdirect. Nun habe ich alle meine Sparpläne von P&G seit 11/2017 importiert. Dabei habe ich diese als Ein-/Auslieferung eingebucht. Dabei stimmt etwas mit der Performance nicht.

Ich habe mal ein Bild beigefügt.

Die Renditen kommen mir echt komisch vor. Gerade was Juni 2019 und die einzelnen Jahresperformances angeht. Ich bin mit der Position aktuell ca. 55% im Plus.

Kann mir jemand helfen?

Danke.

Ja. Aber klären läßt sich das ohne nähere Angaben nicht.

Sind die Kursverläufe plausibel?

Welche nähere Angaben brauchst du? Ja die Kursverläufe passen.

Die Buchungen wären hilfreich, um überhaupt etwas zu sehen. Zum Beispiel die ersten von November 2017 bis Februar 2018.

Wie soll ich diese hier darstellen also was benötigst du genau?