Meine Unterstützung für die Idee ‚IZF mit Benchmark kombinieren‘.

Dazu noch eine Frage: Gibt es eine unterschiedliche ‚Sensibilität‘ der jeweiligen Berechnung von TTWROR und IZF gegenüber fehlenden oder falschen historischen Kursen (Spikes)?

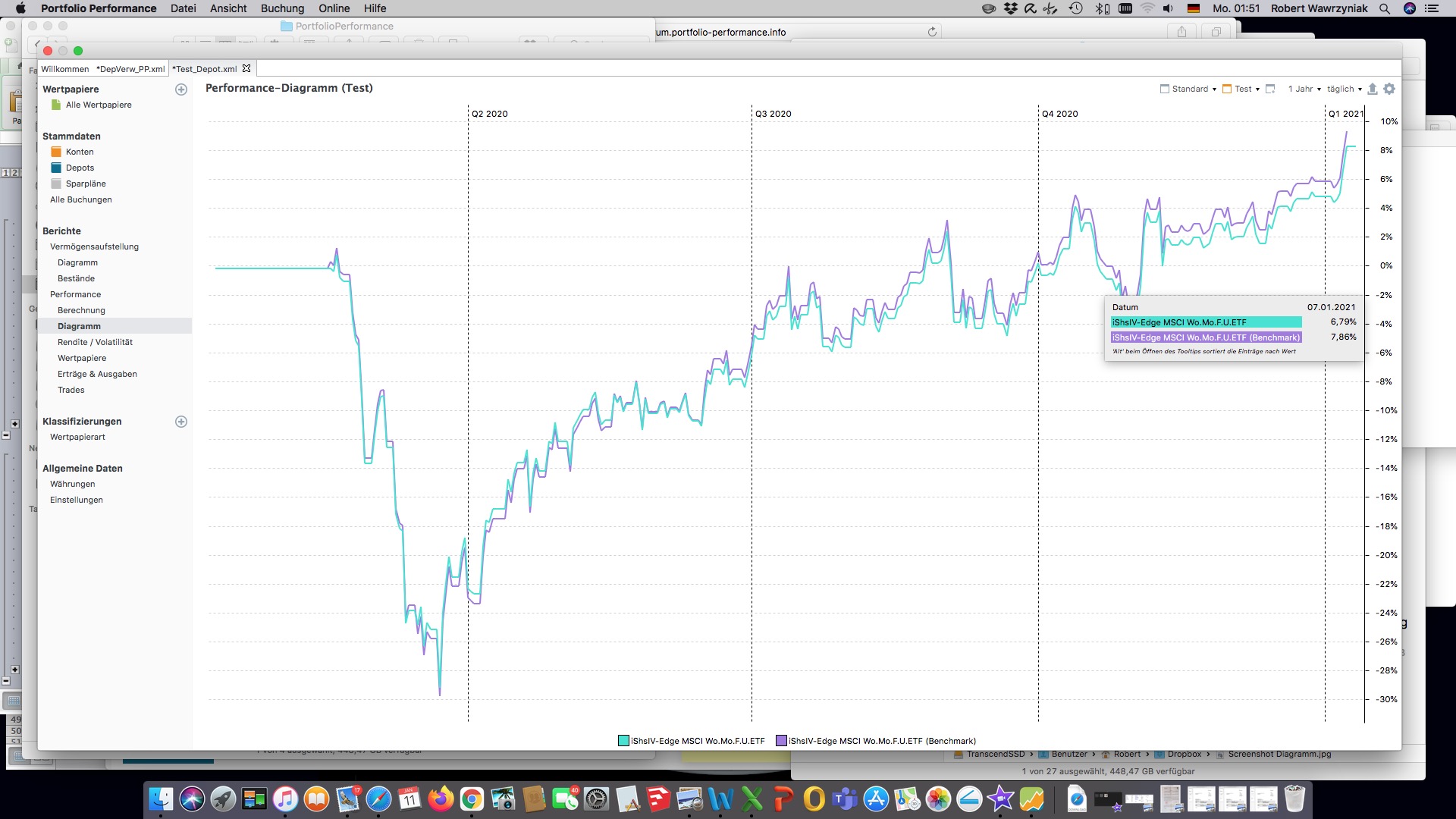

Ich vergleiche gerade einen ETF mit seinem eigentlichen Performance-Index und sehe im Performance-Diagramm größere Unterschiede. Allerdings gibt es drei Ausreißer in den historischen Kursen des ETF. Nun wollte ich TTWROR und IZF vergleichen - kann aber für IZF den Performance-Index nicht auswählen.

Ich würde gerne diesen Thread hier lassen, da er - zusammen mit der Antwort von @chirlu, siehe unten - ein weiteres Argument für Benchmarks als Datenreihe für IZF liefert - und das ist ja schließlich das Thema dieses Threads.

Fr

PS: Wiederhole es gerne: ein fantastisches Programm!! Großes Lob an das Entwickler-Team!!

Ich habe den ganzen Thread gelesen, und viel gelernt. Was glaube ich noch nicht behandelt wurde, ist der Einfluss der Dividenden bzw. des Zeitpunktes der Auszahlung der Dividenden.

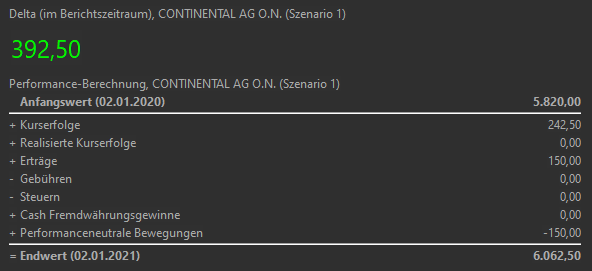

Dazu habe ich ein leeres Test-Depot angelegt, und die Continental-Aktie gleich dreimal eingegeben, um drei verschiedene Dividendenzahlungen zu simulieren:

Szenario 1) Dividenden-Ausschüttung am 03.01.2020

Szenario 2) Dividenden-Ausschüttung am 17.07.2020 (entspricht der Realität)

Szenario 3) Dividenden-Ausschüttung am 02.01.2021

Alle anderen Faktoren sind in den drei Szenarien identisch. Die historischen Kurse kommen vom Portfolio Report. Der Beobachtungszeitraum ist immer ein Jahr (03.01.2020 - 02.01.2021); in jedem Szenario wurden je 50 Aktien am 01.07.2019 gekauft, also außerhalb des Beobachtungszeitraums. Die Ausschüttung ist gleich (auch der Realität entsprechend), € 3,00 pro Aktie. Als Datenreihe in den folgenden Screenshots habe ich nur die jeweilige Aktie ausgewählt, nur deren Performance interessiert mich.

Hier die Ergebnisse. Delta und Performance-Berechnung sind wie erwartet identisch für alle drei Szenarien, ich zeige sie daher nur einmal:

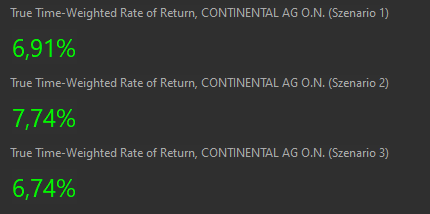

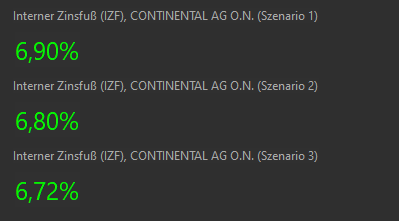

Sowohl TTWROR als auch IZF unterscheiden sich in den drei Szenarien wie folgt.

TTWROR:

IZF:

Dass der IZF mit einer späteren Auszahlung abnimmt, kann ich intuitiv nachvollziehen, da mir ja früher die Dividende für mögliche andere Investitionen zur Verfügung steht, und daher die Rendite bzw. Performance meines Investments besser ist.

Das Verhalten des TTWROR in Szenario 2 kann ich nicht nachvollziehen. Er ist sehr nahe am IZF (wie erwartet und an verschiedenen Stellen in diesem Thread beschrieben), aber nur in Szenario 1 und 3 (Anfang und Ende des Zeitraumes). Der TTWROR ist fast ein Prozent höher als der IZF bei einer mitt-jährigen Dividenden-Ausschüttung im Juli.

Wäre super, wenn mir das jemand erklären kann. Auf Wunsch lade ich auch gerne das XML File hoch.

Das ist aber Zufall und hängt nicht mit dem Zeitpunkt an sich zusammen, sondern mit der Kursentwicklung am Ausschüttungstag.

Betrachten wir drei Tage (a, b, c), an denen die Ausschüttung stattfinden könnte. Der Kurs sei am jeweiligen Vortag immer gerade 100 Euro und a) steigt auf 110 Euro, b) fällt auf 90 Euro, c) bleibt unverändert bei 100 Euro. Wenn keine Ausschüttung erfolgt an diesem Tag, sind das a) +10%, b) –10%, c) ±0%. Wenn aber 5 Euro ausgeschüttet werden, ist die Wertentwicklung an diesem Tag a) +15%, b) –5%, c) +5%.

Wenn die Ausschüttung nun am Tag a erfolgt (und an den Tagen b und c keine), ist der gemeinsame Effekt dieser drei Tage auf die gesamte Wertentwicklung 1,15·0,9·1 = 1,035 (+3,5%). Erfolgt die Ausschüttung stattdessen am Tag b, ist sie 1,1·0,95·1 = 1,045 (+4,5%); und erfolgt sie am Tag c, dann ist sie 1,1·0,9·1,05 = 1,0395 (+3,95%).

Die TTWROR ist also größer, je niedriger der Kurs am Ausschüttungstag liegt (im Vergleich zum Vortag); denn der – absolut betrachtet – konstante Ausschüttungsbetrag ist dann relativ gesehen höher.

Erstmal ganz vielen Dank für deine ausführliche Antwort.

Nach meiner Einschätzung multiplizierst du Äpfel mit Birnen, oder sagen wir Boskop mit Granny Smith. Wenn die Dividende bei den ersten 1,15 mit eingegangen ist, sollte die nachfolgende Wertentwicklung bei b) (ohne Ausschüttung) nicht 0,9 sein, sondern 0,95 / 1,05 = 0,9048 - die Dividende wurde ja schon ausgezahlt. c) bleibt natürlich 1.0.

Ich habe ein kleines xlsx erstellt und hier beigefügt, das die drei Tage a, b und c direkt hintereinander betrachtet, ohne Zwischenzeiträume, mit den von dir genannten Kursveränderungen, und drei Dividenden-Szenarien, nämlich Ausschüttung an Tag a), b) oder c).

Das Produkt der prozentualen Kursveränderungen ist immer konstant, egal an welchem Tag die Ausschüttung erfolgt.

Ich kann leider nicht nachvollziehen, was du da rechnest; auch nicht in der Datei.

Das kannst du prinzipiell machen und ändert nichts am Ergebnis, es ist aber einfacher nachzuvollziehen, wenn man immer die Basis 100 als Vortageskurs hat.

Das ist trivial – solange du nur die Kurse betrachtest und es keine Ausschüttung gibt, kannst du dir die Betrachtung der einzelnen Tage sparen und gleich Endkurs durch Anfangskurs teilen. Aber hier geht es ja um den Fall, daß es eine Ausschüttung gibt.

Schade, jetzt reden wir leider aneinander vorbei. Das xlsx enthält ja in jedem Szenario eine Ausschüttung, einmal an Tag a), einmal an Tag b), und an Tag c). Ich rede nur von Szenarien mit Ausschüttung.

Basis 100 als Vortag macht wenig Sinn, wenn vorher schon eine Dividendenausschüttung erfolgt ist und der ‚wahre‘ Wert um 5 höher liegt.

Ich glaube, wir kommen so nicht weiter. Trotzdem vielen Dank. Diese Beiträge zu schreiben macht ja auch Arbeit. Vielleicht könnte das Entwickler-Team die Formel für TTWROR veröffentlichen?

Du kannst sie überall nachlesen; sie ist einfach das Produkt der Renditen für jeden einzelnen Tag. Wenn also ein Wertpapier an drei Tagen +2%, –1%, +1% macht, ist die Gesamtrendite für diese drei Tage 1,02·0,99·1,01 = 1,019898 (etwa +1,99%).

Du kannst dir auch die Berechnung für ein beliebiges Beispiel aus PP exportieren.

Ich nutze Portfolio Performance nun seit rund 3 Jahren und bin großer Fan. Bin aber das erste mal hier im Forum unterwegs, weil ich ein Problem habe, dass ich nicht so ganz nachvollziehen kann.

Ich habe ein paar Aktien eines Unternehmens im Depot dessen Performance irgendwie nicht richtig angezeigt werden. Und zwar ist der Gesamte Kaufwert aller Aktien des Unternehmens bei rund 4500€. Der aktuelle Kurs aller Aktien des Unternehmens ist bei rund 3200€. Dennoch wird mir bei der Performance dieses Unternehmens angezeigt dass ich über 50% im minus bin und über 4000€ absoluten Verlust habe (also wirklich nur von diesem Unternehmen). Ich kann mir das nicht so ganz erklären. Die Gebühren sind auch „nur“ bei 76€ und ich habe über 100€ Dividende durch dieses Unternehmen bekommen. Also eigentlich weit weg von über 4000€ Verlust.

Habt ihr vielleicht eine Ahnung wo hier der Fehler liegt? Ich hab gefühlt alles schon gecheckt.

ich habe mal eine Verständnisfrage.

Ich habe bei PP mein Depot auch in 2020 gepflegt und sehr viele Trades gemacht, alles natürlich auch zeitgenau eingepflegt. Und über das Jahr auch 5 Einzahlungen gemacht. (Die ersten seit 5 Jahren, darum kam die Frage vorher nie) Diese habe ich nun aber erst nachträglich heute eingepflegt.

Und jetzt habe ich mal eine Frage, wie denn wohl nun meine Rendite für 2020 ist?! Bin schon komplett verwirrt.

(Renditewerte sind extra abgeändert)

Eingestellt ist immer der Zeitraum vom 01.01.2020-31.12.2020.

Ohne die Einzahlungen hätte ich eine Rendite bzw TTWRR und IZF von 161,79%.

Mit den datumsgenau eingepflegten Einzahlungen habe ich nun ein TTWRR von 106,18% und IZF von 117,84%.

In meinen Augen müsste doch für diesen Fall nun der IZF von 117,84% passen oder?

Anschlussfrage: Im Performance-Diagramm von PP wird leider der Wert von TTWRR (106,18%) genommen, kann man das in IZF ändern?

War die Aktie irgendwann viel höher (Gesamtwert um 7000) und ist seither gefallen? Dann wäre anzunehmen, daß dein Berichtszeitraum gerade beim Höchststand erst beginnt.

Hallo,

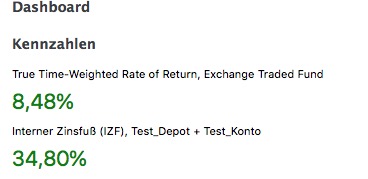

ein kürzlich bei TR angelegten Sparplan habe ich in PP eingepflegt. Beim Vergleich der Renditen erhalte ich jedoch eine sehr große Differenz, TR gibt 16,33% und PP 8,48% an.

Die zeitgewichtete Rendite (TTWROR) ist das, was du in der Tabellenkalkulation in I19 errechnest (9,06%). Da das Vermögen hier nur aus einem einzigen Wertpapier besteht ohne Ausschüttung, kannst du auch einfacher rechnen: Endkurs geteilt durch Anfangskurs, hier also 49,655/45,5311. Das ergibt hier ebenfalls 9,06%.

Der Unterschied zu den 8,48% ergibt sich aus den Kursveränderungen im Verlauf der Kauftage. Wir haben das neulich schon einmal näher analysiert, muß ich mal heraussuchen. (Nachtrag: hier. In deinem Fall geht ein Großteil des Unterschieds auf den 16. Juni zurück, Tagesgewinn 2,7%, tatsächlicher Kaufkurs sogar noch über dem Schlußstand.)

Das andere, was du und offenbar Trade Republic berechnen, ist nicht TTWROR.

OK, nachdem ich deine überkomplizierte Berechnung auseinandergenommen habe: Das ist einfach jetziger Wert (1275,42) geteilt durch die Einlagen (1100). Das ist das, was die meisten Banken anzeigen, es hat aber kaum Aussagekraft. Wenn du es partout in PP sehen willst, kannst du dir unter Berichte › Performance › Wertpapiere die Spalte „absolute Performance %“ einblenden.

Für einen einfachen Sparplan ist TTWROR auch nicht sehr spannend, der Wert gibt einfach (ungefähr, s.o.) die Entwicklung des Fonds an. Wahrscheinlich solltest du dir eher den internen Zinsfuß anschauen. Aber Achtung, der ist in PP annualisiert.

Besten Dank für Deine super schnelle Antwort und die ausführlichen Erläuterungen und Hinweise! In der Tat hatte ich angenommen, dass TR den TTWROR anzeigt und kam deshalb wohl ins Grübeln.

Eine Verständnisfrage habe ich noch zum Diagramm: woran liegt das, dass der Verlauf der Kurven für gleiches Wertpapier als Datenreihe und Benchmark von einander leicht abweichen?

OK und danke. Meine erste Vermutung war, dass die Differenz sich aus Eröffnung- und Schlusskurs ergeben, deshalb habe ich für alle Einlagen immer 00:00 und für Käufe 00:01.

Das bedeutet, dass in der Datenreihe des WP der Tageskurs durch den Kaufkurs „ersetzt/korrigiert“ wird. Mit anderen Worten zeigt der Verlauf der Datenreihe die Veränderung zum ersten Kaufkurs und die des Benchmarks immer zu dem Tageskurs vor dem ersten Kauf an.

Das konnte ich nun auch nachrechnen. Bis auf die kleine Differenz, wie zuvor zum TTWROR (9,06% zu 8,48%), komme ich auf die Werte per 8.01.2021. Trade Republic Renditeberechnung.xlsx (40,9 KB)