bei der Nutzung von PP habe ich eine Problem mit dem Versändis der Berechnung der Performance.

Es wurden zum Beispiel ca. 5000 Euro investiert. Das Depot beinhaltet nun ca. 11000 Euro.

Wie kommt es, dass die Berechnung der Performance einen Wert im Anstieg von über 190% anzeigt? In meinem Verständnis wären 120% korrekt.

Sicher ein dummer Denkfehler von meiner Seite habt Gnade bitte

Danke für die Rückmeldung. Könntest du mir noch einen Hinweis auf die Logik geben, was sich denn an der Berechnung ändert wenn es keine Einmaleinlage ist. Beziehungsweise frage ich mal so: warum ist es richtig so zu rechnen als wäre es kein Einmalbetrag.

Gibt es eventuell die Möglichkeit es so in Absoluten zahlen anzuzeigen, also in meinem Verständnis meine ich mit absoluten Zahlen die Einlagen als Einmalanlagen so behandeln als wären sie als Einmalbetrag eingezahlt worden. Ich sehe das als Sinnvoll, wäre es das überhaupt?

zwei Detailfragen, um zu sehen, ob ich das mit dem IZF und TTWROR richtig verstanden habe.

Der MSCI World hat seit 1975 bis Januar 2017 laut Finanztip eine Rendite von rund 8 Prozent gemacht: - Finanztip Verstehe ich das richtig, das diese Rendite mit dem IZF-Prinzip berechnet wurde und ein jährlicher Durchschnittswert ist?

In PP habe ich nun meine ETF-Sparpläne und Einel-ETF-Käufe seit Beginn eingetragen. Wenn ich den Zeitraum auf “Seit Beginn” (bei mir der 1.10.2015) stelle, zeigt mir PP unter “Wertpapiere” IZF-Werte an. Diese sind ein jährlicher Durchschnitt, wie an anderer Stelle schon steht, richtig? Und damit mit der Rendite des MSCI-World oben vergleichbar?

Das ist ein jährlicher Durchschnitt, ja – deshalb setzt man idealerweise auch „p.a.“ dazu. Das mit dem „IZF-Prinzip“ würde ich so nicht unterschreiben: Hier geht es ja um eine fiktive Einmalanlage ohne spätere Zu- und Abflüsse, also braucht man gar keine besonderen Methoden oder Prinzipien.

Ja.

Nein, jedenfalls nicht für die Sparpläne. Dein persönlicher interner Zinsfuß wird auch von den Zufällen deiner Anlagezeitpunkte, Erhöhungen des Sparbetrags usw. beeinflußt.

ich benutze PP jetzt schon 3-4 Jahre und ich muss sagen, das Tool ist so mächtig, dass ich die ersten 2 Jahre gar nicht verstanden hab, was ich da tue, aber je länger ich mich damit beschäftige, desto besser wird es.

Dennoch hab ich immer noch meine Probleme mit den Aussagen zur Performance. Mit der TTWROR und mit dem IZF kann ich nicht allzuviel anfangen, auch wenn ich mir schon mehrfach die Definitionen durchgelesen hab. Die beiden sind einfach wenig intuitiv…

Warum kann es nicht ein einfacherer Kennwert sein?

Nehmen wir an, es werden irgendwann 10T€ ins Portfolio investiert und dieses Portfolio ist zum Stichtag 15.05.21 15T€ wert. Dann wurden mit den 10T€ 5T€ Gewinn erwirtschaftet oder eben 50%.

Wie bekomme ich diese einfachen Werte in PP hin?

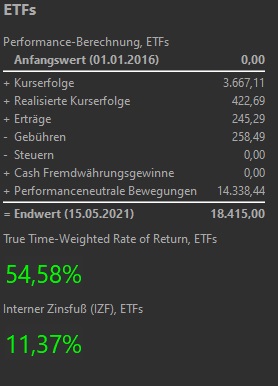

In dem Beispiel wäre es so:

Investiertes Kapital: 14.338,44€

Gewinn: 3.667,11€ + 422,69€ + 245,29€ - 258,49€ = 4.076,60€

Gewinn in %: 28,4%

Vielleicht noch zu beachten: Diese Werte hätte ich gerne auch für einzelne Datenreihen.

Ich mache das, weil ich vergleichen will, wieviel Geld ich mit ETFs und wieviel ich mit Aktien gemacht hab… Aber aktuell kopiere ich die Werte in Excel, um es dort auszurechnen… Geht das nicht einfacher?

Ich versuchs mal einfach und daher im Zweifelsfall falsch und inkorrekt:

In deinem Beispiel reduzierst du deine Depotentwicklung lediglich auf momentane Werte und vergisst, dass zwischendurch deine zugrundeliegenden Positionen im Depot “leben”. Sie beeinflussen, wie sich dein Depotwert zeitlich/“geldlich” und zusätzlich diesbezüglich gewichtet (!) verändert.

TTWRoR:

Du kaufst und verkaufst Positionen. Derweil geht dein Portfoliowert grafisch immer etwas hoch und runter, sodass aufsummiert dieser hübsche Graph entsteht. Mit jedem Kauf und Verkauf ist natürlich zeitlich gesehen eine jeweils andere Gewichtung für das Hoch/Runter vorhanden.

Für deinen Fall sind bis jetzt +55% (zeitgewichtet) dadurch entstanden.

IZF:

Abermals kaufst und verkaufst du Positionen. Derweil fallen zusätzlich Ausschüttungen/Dividenden und auch Kosten an. Wie zuvor sind für verschiedene Zeitabschnitte verschiedene Zu-/Abflüsse und Kosten gewichtet mit ändernden Positionsgrößen und verschieden starke Volatilitäten am Aktienmarkt (Hoch/Runter) vorhanden.

Die dadurch zugrundeliegende jährliche Rendite auf dein Depot gibt dir der IZF an. Er ist geldgewichtet.

Für deinen Fall verzinst sich dein Portfolio bisher mit 11% jährlich.

Meine Meinung:

Langfristig betrachte den IZF (je positiv größer, desto besser).

Bonus: Möglichst geringe Volatilität, die deine Schwankungsbreite im Portfoliowert erfasst (Standardabweichung)

Empfehlung: Eher nicht auf die Berechnungen der Broker verlassen. Sie zeigen oft den TTWRoR aber sind so nett alles herauszurechnen, was du verkauft hast und dir ggf deine Performance verhagelt hatte… damit sind diese Anzeigen wertlos aber werbewirksam, weil du dich gut fühlst…

In dem Fall sind TTWROR und IZF gleich und beide die gewünschten 50% (beim IZF annualisiert, wenn du nicht genau ein Jahr betrachtest). Schwierig wird es erst, wenn du eben nicht auf einen Schlag Geld hineinbringst, sondern nach und nach.

Danke für eure Beiträge! Mir dämmert langsam, dass ich es mir vielleicht tatsächlich zu einfach machen will…

Denn betrachtet man das folgende Beispiel, wird einem klar, dass es mit Käufen und vorallem Verkäufen keine einfachen Antworten mehr gibt:

Kauft man in 2011 für 1000€ Anteile am MSCI World und verkauft in 2020 entsprechend Anteile, so dass man die 1000€ wieder aus dem Depot nimmt. Dann hat man 0€ perfomance-neutrale Bewegungen.

Das Depot ist zum heutigen Stichtag bei 2.190€. TTWROR = 219%, IZF = 10,74.

Bei meiner einfachen Methode müsste ich durch Null teilen…

Hätte ich in 2020 sogar Anteile für 2000€ verkauft, dann würde mein Ergebnis sogar negativ, da das investierte Kapital dann zum Stichtag -1.000€ wäre.

Okay, zurück zum obigen Beispiel, bei dem der TTWRoR +55% ist. Kann man umgangssprachlich sagen, dass der Endwert (18.415€) sich aus 45% Einlagen (mein Geld) und 55% Gewinnen (erwirtschaftetes Geld) besteht?

Also von den 18T€ kommen 8T€ von mir und 10T€ von der Börse?

Ist das so korrekt?

Aber warum spuckt PP diese 22% nicht aus, wenn das doch das eigentliche Ergebnis ist?

Ich will doch einfach nur wissen, wieviel kommt von mir und wieviel von der Börse…

Weil Portfolio Performance diese Kennzahl nicht berechnet. Sie ist schlicht nicht programmiert.

Ist es das? Was genau sagt es dir denn? Nicht viel. Es lässt den Zeitfaktor total unbeachtet. Daher ist diese Größe eher ungeeignet. Wenn du beispielsweise eine 100% Rendite hast aber dafür 3 Generationen gebraucht hast, dann ist es zwar nominal “nice” aber relativ ziemlich schlecht.

Dann mach diese schnelle Division doch einfach kurz mit dem Taschenrechner oder überschlagen im Kopf.

@FreiZeit : Danke für deine geduldigen Antworten. Hab in den letzten 3 Tagen sehr viel gelernt.

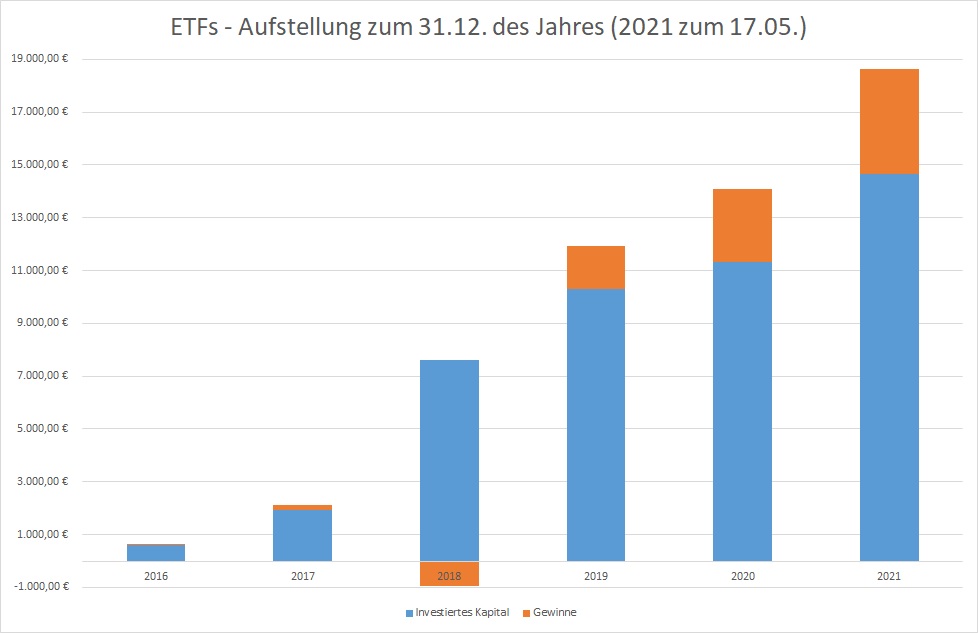

In Excel hab ich mir jetzt ein Diagramm gebaut, das mir die Übersicht gibt, die ich gesucht hab…

Es zeigt jeweils zum 31.12. des Jahres die Zusammensetzung des Depots aus Einlagen und Gewinnen.

Prinzipiell macht das Diagramm unter Vermögensaufstellung im PP das gleiche. Aber leider nur für das Gesamtportfolio. Ich finde keine Möglichkeit, das für einzelne Datenreihen, wie z.b. ETFs oder Einzelaktien zu bilden…

Gibt es irgendwo einen Vorschlagskasten, wo man Ideen einbringen kann?

Man müsste das investierte Kapital für verschiedene Datenreihen für die Diagramme verfügbar machen…

Sehr gern. Freut mich, dass du eine Lösung finden konntest und viel gelernt hast.

Vorschläge/Ideen kannst du jederzeit durch das Erstellen eines eigenen Themas hier im Forum einbringen. Sollte deine Themenzuordnung nicht passen, wird ein Mod es verschieben. Im Hintergrund sind hier einige enorm aktiv

habt Gnade bitte

habt Gnade bitte