Ich mag für meine Auswertungen die Ansicht Rendite/Volatilität. Dort würde ich nun gerne Auswertungen für Portfolios fahren. Ein Portfolio habe ich durch eine Klassifizierung definiert, z.B. Crypto-Währungen.

Leider werde ich nicht ganz schlau aus zwei Punkten:

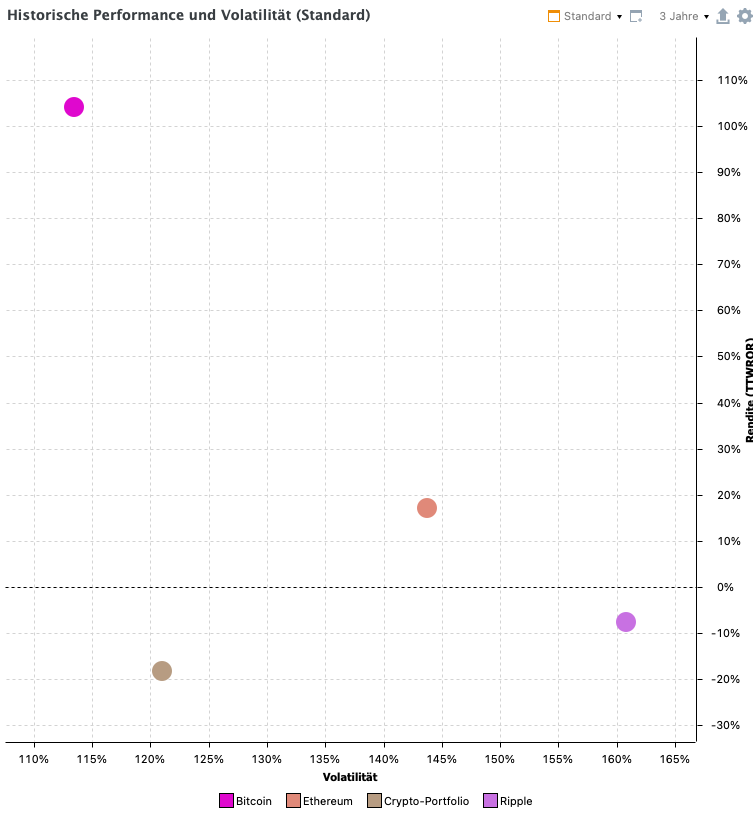

Wenn ich den Zeithorizont von 2 auf 3 Jahre erhöhe, fallen Ripple und das Gesamtportfolio ins negative. Das macht für mich aus zwei Gründen keinen Sinn: Erstens ist Ripple gestiegen und selbst wenn es gefallen wäre, kann das Gesamtportfolio nicht tiefer sinken als Ripple selbst - was läuft hier schief?

Nach meinem Verständnis hängt der IZF vom verfügbaren Kapital und dem Timing meiner Investments ab. Ich kann in dieser Darstellung allerdings auch auf IZF wechseln und sehe eine Auswertung. Was sagt mir denn diese? Schließlich sind im Crypto-Portfolio nur die drei Crypto-Währungen aber kein Kapitalstock.

Sorry, das war unklar formuliert! Mit Gesamtportfolio meinte ich das Crypto-Portfolio. Ich habe zwei Screenshots angehängt, die die Fragestellung hoffentlich verdeutlichen.

Der IZF sagt dir, welche Verzinsung ein “Sparbuch” haben müsste, damit du mit den gleichen Einzahlungen wie in dein Krypto Depot den gleichen Wert erreicht hättest. Er sagt aber eben nicht nur was über die “Qualität” des Investments aus, sondern auch über dein Timing. Wenn du also immer perfekt die Tiefpunkte für Käufe nutzt, dann ist dein IZF deutlich höher, als wenn du nur eine Einmalanlage getätigt hättest, oder nur an den Hochpunkten kaufst.

hast du denn seit 3 jahren die Kryptos? Stimmen die Kurse alle?

hast du denn seit 3 jahren die Kryptos? Stimmen die Kurse alle?

Ah, ich sehe gerade, dass die historische Kurse nicht weit genug zurückreichen. Aktuell nutze ich Kraken als Kurslieferanten. Hat einer der anderen eingebauten Provider eine weiter zurückreichende Spanne?

Und tatsächlich sind es knapp nicht 3 Jahre, seitdem ich gekauft habe. Dann wäre diese Auswertungen selbst mit korrekten Daten Murks, oder? Da gibt es keine Warnmeldung?

ich kapiere es trotz mehrmaligem Lesen hier und in anderen Quellen leider immer noch nicht.

Ich habe ein bisschen experimentiert und bin mir nicht sicher, ob ich einen Denkfehler mache.

Wenn ich die historischen Kurse ändere, bzw. alle Kurse bis zum Kaufdatum hole, ändert sich der TTWROR.

Im Kursdiagramm werden alle Anteile dich ich vor dem (vorhandenen) 1. historischen Kurs gekauft habe, mit dem Wert des 1. historischen Kurses angezeigt.

Und anscheinend auch mit diesem Wert berechnet? Obwohl der genaue Kurswert beim Kauf/Buchung ja angegeben wurde und somit vorliegt.

Der TTWROR ändert sich jedenfals gravierend, wenn ich die Kursdaten ab dem Kaufdatum per csv importiere.

Werden alle Anteile für die nicht der exakte historische Kurs vorliegt, für den TTWROR mit dem ersten vorliegenden hist. Kurs berechnet?

In meinem Test sieht es jedenfalls danach aus.

Anders kann ich mir nicht erklären warum er sich ändert, wenn ich die Kursdaten vervollständige.

naja, PP kann nur mit dem Rechnen was es hat. Und Kaufkurse sind ja keine historischen Kurse. Du kaufst zu einem Kurs, gibst den in der Buchung an. Danach hat dein Wertpapier den Wert des letzten verfügbaren historischen Kurses.

Der Kaufkurs ist aber kein historischer Kurs! Vom Kaufkurs ausgehend wird die Performance berechnet, ja. Aber wenn keine historischen Kurse vorhanden sind wird nicht einfach der nächste Kaufkurs als historischer Kurs gespeichert.

Natürlich, wie denn sonst? PP kann ja nur damit rechnen, was es hat. Wenn du für ein Wertpapier nur einen einzigen Kurs hast, woher soll PP dann wissen, wie der Kurs heute ist? Es kann nur diesen einen Kurs als Basis für alle Zeitspannen nehmen, weil es die einzige Info ist die du dem Programm gegeben hast.

Die alternative wäre, alle Berechnungen zu “verweigern” und damit wären sehr viele Leute sehr unglücklich.

Womöglich habe ich mich missverständlich ausgedrückt.

Beispiel:

Ich buche die Käufe des WP und muss da ja Stückzahl und Kurs eingeben => Kursdaten sind vorhanden.

Dann gebe ich unter “aktueller Kurs” z. B. eine Webseite ein, von der z. B. nur die Kurse der letzten 30 Tage vorhanden sind.

Die Kurse davor wurden ja manuell durch die Buchungen eingegeben.

Es sind also alle Daten vorhanden. Der Einstandspreis kann ja auch ohne die Eingabe von historischen Kursen berechnet werden.

PP hat also das Kaufdatum, Stückzahl, die einzelnen Kurse jedes einzelnen Kaufes und ebenso den aktuellen Kurs.

Der Kaufkurs wird in den Kursdaten ja sogar angezeigt

Datum, Kurs, Kauf am → Gesamtpreis, X stück zu X €.

Somit könnten theoretisch die durch Buchung/Kauf hinterlegten Kurse zur Berechnung genommen werden. Und der aktuelle Kurs ist ja auch da.

Die Daten liegen halt nur an verschiedenen “Orten”.

Wenn die Daten da sind kann sich das Programm die Daten auch holen.

Ich stelle mir das vor wie eine Datenbank, oder Exceltabelle.

Nach meinem Verständnis müsste dem Programm nur “gesagt werden”.

Wenn historische Kurse = leer, dann hole die Kursdaten aus Spalte Kaufkurs.

ich muss @Relaxo hier beipflichten. Das TTWROR ändert sich, wenn man die historischen Kurse ändert … oder abstellt. Ich habe das mit einem Wertpapier geprüft, das ich zweimal gekauft habe. In beiden Berechnungen war der Berichtszeitraum der gleiche und in beiden Fällen lang genug, um beide Buchungen zu enthalten. Der aktuelle Kurs und die Kaufkurse waren die gleichen.

Nach meinem Verständnis sollten für das TTWROR nur die Kaufkurse, der aktuelle Kurs, die Kaufzeitpunkte und das aktuelle Datum eine Rolle spielen. Dann dürfte es nicht passieren, dass es sich ändert, wenn sich der Kurschart (historische Kurse) ändert .

Hier möchte ich jedoch noch differenzieren.

Das eine ist, woher nimmt PP die Daten zur Berechnung von TTWROR und IZF. So weit so gut.

Das andere ist die Quelle der historischen Kurse. Auch da muss man genau aufpassen, da PP ja gerade nicht die manuell eingegebenen Kurse als Grundlage für die Berechnung nimmt.

Dass sich die Performance ändert, je nachdem von welcher Börse man die Kurse einpflegt ist klar. Darum geht es mir allerdings nicht. Das nur nochmal zur Klarstellung.

Z. B. habe ich darauf geachtet, wo mein Sparplan ausgeführt wird.

Also z. B. Xetera, oder KAG. Denn das wirkt sich mitunter gravierend auf die Performance aus.

(Das gilt natürlich auch für die Auswahl der historischen Kurse, die man einpflegt)

Ich bin dann so vorgegangen.

historische Kurse ab Kauf per csv importiert.

Link zur Webseite unter “aktueller Kurs” gesetzt.

“historische Kurse” wieder auf "kein autom. Downlod stellen.

Was ich noch nicht durchgeteset habe, was passiert, wenn ich historische Kurse für einen Zeitraum importiere, die auch vor meinem 1. Kauf liegen.

Wird ja gemacht. Anders kann man Papiere ja gar nicht kaufen /buchen. Es muss immer Stückzahl und Kurs angegeben werden. Auch bei einer Einlieferung, Umbuchung sind stets Stückzahl und (Kauf)Kurs vorhanden.

Einzig sinnvoll ist es aber, echte Kurse zu beschaffen.

Die tatsächlich bezahlten Kurse sind ja echte Kurse Sogar echter, als eingepflegte Kurse.

(Siehe oben, da muss man aufpassen, welche man nimmt)

Nach meinem Verständnis aber nur deshalb, weil sich PP die benötigten Daten für die Berechnung nur von dort holt und nicht aus den Buchungen.

Für mein Verständnis wäre dies nicht zwingend.

Oder kann man das nicht so programmieren, dass der Ort von wo die Daten geholt werden flexibel ist?

Für die Berechnung des Einstandspreises wird ja auch der Kaufkurs genommen und nicht der hist. Kurs.

Beispiel.

Als hist. Kurs ist z. B. der Kurs der KAG eingegeben. Tatsächlich wurde aber zum Börsenkurs gekauft, der höher lag als der Kurs der KAG. Man kaufte also teurer, als zum hinterlegten Kurs.

Trotzdem nimmt PP den tatsächlich bezahlten Kurs zur Berechnung des Einstandspreises und nicht den tatsächlichen hist. Kurs.

Also, PP interessiert einzig und allein die Stückzahlen und die Buchungskurse … und der Kurs zu einem bestimmten Endtermin einer Berechnung … so sollte es sein, und deshalb wundert mich das Verhalten des TTWROR bei geänderten historichen Kursen.

Mit Kursen meint chirlu historische Kurse, im Gegensatz zu Buchungen.

Ja genau. Mich auch. Es müssen also zwingend alle zurückliegenden historischen Kurse ab Kaufdatum (!)

importiert werden. Das wäre nicht notwendig, wenn PP die manuell eingegebenen Kaufkurse nehmen würde.

Mit Kursen meint chirlu historische Kurse, im Gegensatz zu Buchungen.

Das habe ich verstanden. Ich verstehe aber nicht, was er damit sagen will.

Ich hatte das Gefühl er versteht mein eigentliches Anliegen nicht.

Das Problem ist doch, dass für die Berechnung des TTWROR ausschließlich auf eingepflegte/importierte historische Kurse zurück gegriffen wird und gerade nicht die tatsächlichen Kurse die durch die Buchung vorliegen.

Es geht also darum, dass auch manuell eingegebene Kaufkurse als - wie er es nennt - “echte” Kurse herangezogen werden.

chirlu versteht dein Anliegen sehr wohl, er will nur sicher gehen, dass dein Verständnis auch das ist, was hinter PP’s Phillosophie steckt.

Es müssen nicht zwingend historische Kurse zum Berechnen der TTWROR eingepflegt werden. Es geht auch ohne Kurse, und damit wird die TTWROR auch nicht ausschließlich damit berechnet.

Hier geht es gerade darum, zu klären, ob wir einen Bug beobachtet haben, oder ob wir etwas fundamental falsch verstehen. Dafür ist es aber wichtig, dass wir klar in der Beschreibung sind und etwa pauschalisierte Selbstdeutungen vermeiden. Wenn sich hier die Profis eingeschaltet haben, werden wir mehr wissen.

Ich habe das nicht philosophisch analysiert, sondern rein rechnerisch und nach “meiner” Logik obige Schlussfolgerungen gezogen. TTWROR ist abhängig von den vorliegenden historischen Kursdaten und dass man dies beachten muss, um korrekte Werte zu bekommen.

Nun gut. Warte ich einfach mal ab. Ich weiß ja nun, worauf ich achten muss, damit meine Performance nicht geschönt wird.

Richtig, du schaust aber nur auf das TTWROR. PP macht aber noch viele andere Rechnungen, z. B. die realisierten Gewinne. Dort werden die Buchungswerte hergenommen. Es wäre also nicht korrekt, anzunehmen, dass PP pauschal auf historische Kurse setzt. Selbst beim TTWROR stimmt das nicht, denn ohne historische Kurse wird auch ein Wert berechnet.

Bitte sehr: Natürlich ist auch der Kurs am Vortag und am Tag des zweiten Kaufs relevant. Hingegen spielt das aktuelle Datum keine Rolle; die genauen Kaufzeitpunkte auch nicht, solange du die Kurse entsprechend verschiebst.

Ja, das müßtest du ihm sagen, hast du aber offenbar bisher nicht gesagt.

Es käme dann aber trotzdem nicht viel Sinnvolles heraus, denn erstens sind diese Kurse extrem lückenhaft (da du nicht jeden Tag handeln wirst), und zweitens …

… ist das Gegenteil richtig: Deine tatsächlich bezahlten Kurse können ein Schnäppchen oder ein Mondpreis zu einer umsatzarmen Zeit gewesen sein und weit von einer fairen Bewertung entfernt.