Hallo,

danke für diese tolle Software. Ich weiß die Aufwände zu schätzen!

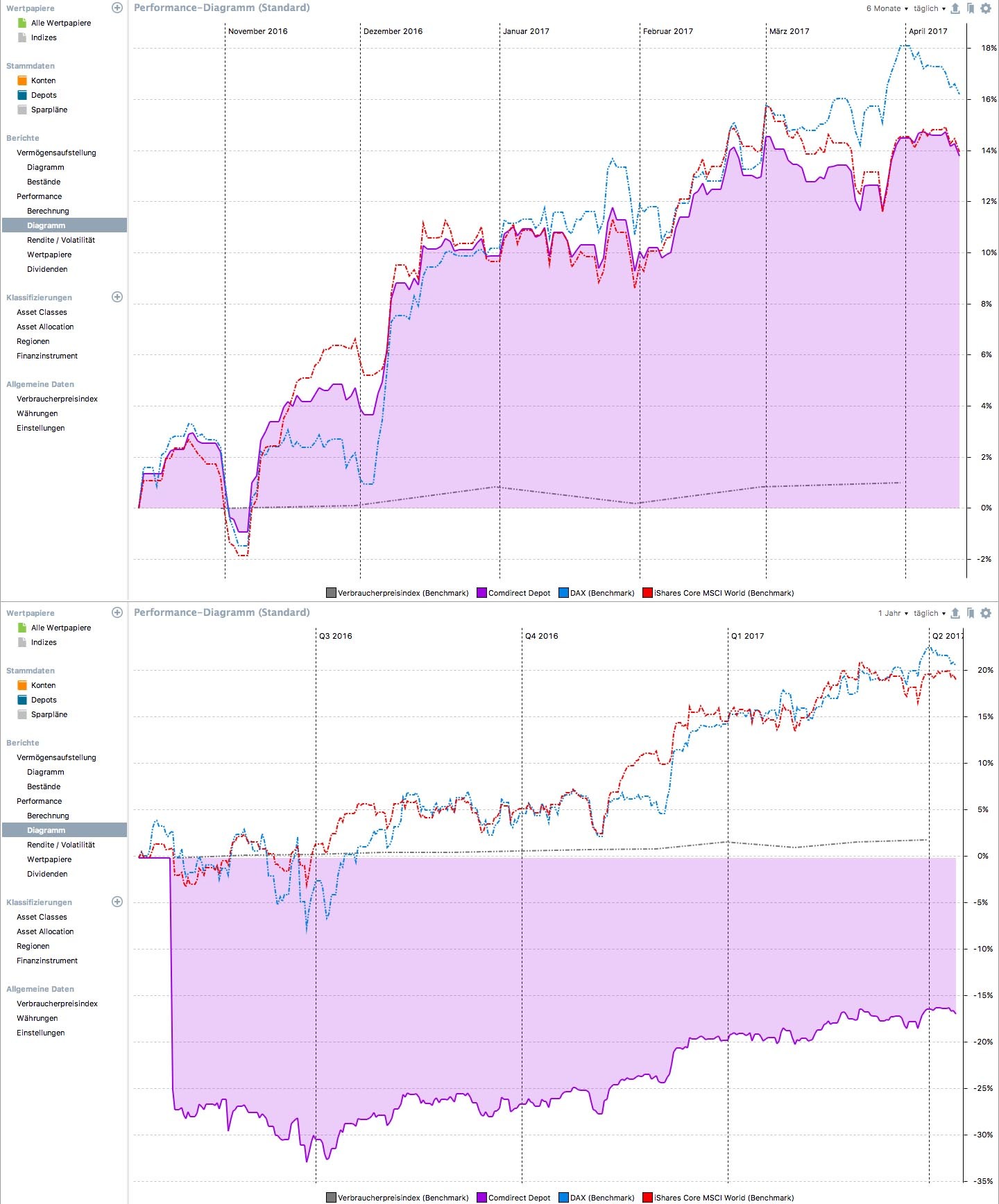

Vllt. habe ich auch nur ein Verständnisproblem, jedoch scheint mir das es ein Fehler im Performance Diagramm gibt.

Das Portfolio ist mit kleinen Ausrutschern durchweg positiv. Stellt man den Berichtszeitraum unter 1 Jahr (bspw. 1-11 Monate) wird der Graph richtig eingezeichnet. Wählt man als Zeiteinheit beliebige Werte größer-gleich einem Jahr egal ob 1 Jahr oder 365 Tage fällt der Graph direkt vollständig und überproportional ins Negative. Ist das ein Darstellungsfehler?