Es kann sein, das ich etwas nicht richtig verstanden oder falsch eingestellt habe, und deswegen einen seltsamen Wert erhalte. Dennoch wurde ich angehalten, das Phänomen als Fehler zu melden, deswegen möchte ich das hiermit tun.

Dies ist die TTWROR-Entwicklung eines Portfolios, welches nur ein einziges Konto und ein (nicht verwendetes, aber erzwungenermaßen angelegtes) Dummy-Depot enthält. Dieses Konto soll meinen Riester-Sparvertrag abbilden. Dementsprechend sind keinerlei Wertpapiere vorhanden, sondern nur Buchungen auf dem Referenzkonto. Es gibt Einlagen, es gibt Gebühren, es gibt Zinsen, und es gibt die staatlichen Zulagen, welche ich der Übersichtlichkeit halber als Steuerrückzahlung eintrage. Wenn ich sie stattdessen als Zinsen eintrage, macht das in der Berechnung übrigens keinen Unterschied.

Welche Schritte sind nötig, um den Fehler nachzuvollziehen? Was muss man eingeben, auswählen, etc.

- Ein neues Portfolio erstellen.

- Auf dem Referenzkonto über einen längeren Zeitraum hinweg Einlagen, Zinsen und Gebühren buchen. In meinem Fall werden Erträge und Gebühren nur einmal im Jahr verbucht, Einlagen dagegen monatlich.

- Die Performanceauswertung im Diagramm und auf dem Dashboard betrachten.

- Keine anderen Funktionen nutzen.

Was ist das erwartete Ergebnis? Also was sollte Deiner Meinung nach dann passieren?

Die Erträge und Gebühren ändern sich bei meinem Riestervertrag von Jahr zu Jahr, bei einer durchgehend wachsendem Gesamtmenge an Einlagen. Daher würde ich davon ausgehen, dass die Performance von Jahr zu Jahr schwankt. Mal läuft es besser, mal nicht so gut. Und über den Gesamtzeitraum gesehen pendelt sich die Performance dann auf einem Durchschnittswert ein.

Was passiert stattdessen (tatsächliches Ergebnis)? Welche Fehlermeldung erscheint? Welcher Wert wird ausgegeben?

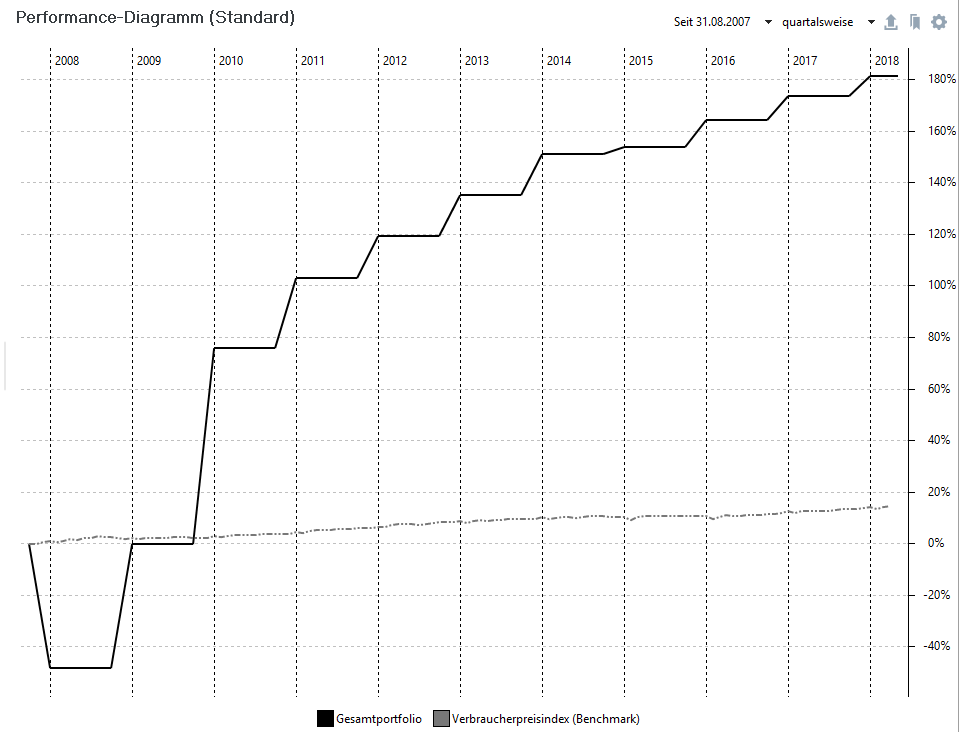

Ich beobachte hier einen Performanceverlauf, der ausnahmslos steigt, wenn ein Jahresergebnis ebenfalls positiv ist. Soll heißen: wenn Jahr 1 richtig gut gelaufen ist, und Jahr 2 gerade so über der Nulllinie liegt, dann ist die Gesamtperformance über beide Jahre trotzdem höher, als wenn nur das erste Jahr betrachtet wird. Es ist fast so, als ob die einzelnen Jahresergebnisse aufaddiert statt gemittelt würden.

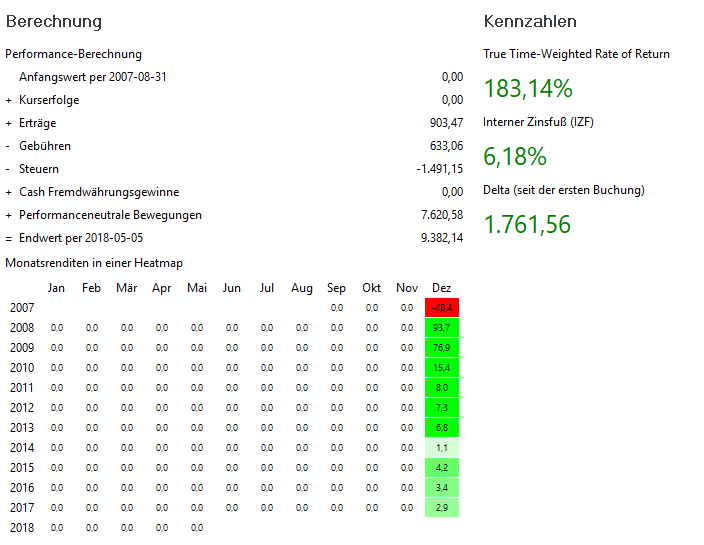

Der einzige Weg, die TTWROR-Kurve wieder nach unten zu bewegen, liegt darin, einen Jahresverlust zu buchen. Solange das nicht passiert, steigt sie fröhlich weiter. Weswegen bei mir mittlerweile eine Gesamtrendite von 183% über zehneinhalb Jahre angezeigt wird, obwohl real den getätigten Einlagen von 7620€ nur ein Kapitalgewinn von 1761€ gegenübersteht:

In der Heatmap der Monatsrenditen sieht man hier sehr schön, warum der berechnete Wert utopisch ist. Zwar gab es am Anfang ein-zwei Jahre, in denen sehr hohe staatliche Zulagen auf sehr wenig Eigenkapital gekommen sind, was selbstverständlich zu hohen Renditen geführt hat. Mit der Zeit hat sich das allerdings deutlich normalisiert, da das gesparte Kapital bei relativ gleichbleibenden Zulagen stetig wächst. Zwar steigen die Zinsen ebenfalls, aber der Zinssatz ist im Verlauf des Jahrzehnts vom Anbieter mehrfach gesenkt worden.

Ich verwende die aktuell neueste Version der Software (0.30.1).

Die Portfoliodatei ist hier angehängt: Riester.xml (62,2 KB)

Sie enthält keinerlei sensible persönliche Informationen.