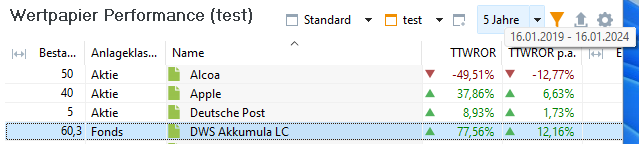

Ich verwenden PP Version 0.67.1 und betrachte den Fonds DWS Akkumula in meinem Portfolio über einen Teitraum von 5 Jahren.

Bei der Ansicht Berichte → Performance → Wertpapiere erhalte ich für den DWS Akkumula folgende Werte für den TTWROR und TTWROR p.a. (annualisiert).

TTWROR über 5 Jahre: 77,56%

TTWROR p.a. über 5 Jahre: 12,16%

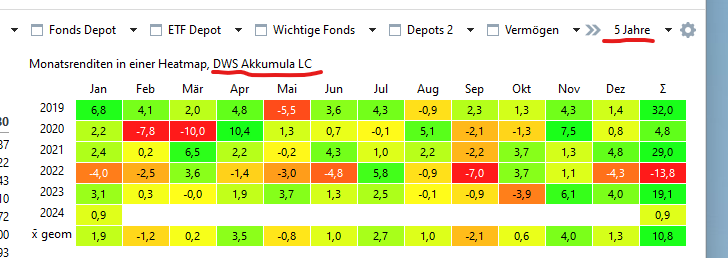

Nun mache ich die gleiche Auswertung in der Ansicht Berichte → Performance wieder für den DWS Akkumula über 5 Jahre über eine Heatmap.

geometrisches Mittel TTWROR: 10,8%

Ich war bisher der Meinung, dass der TTWROR p.a. das geometrische Mittel wäre. Aber offensichtlich ist dem nicht so.

Kann mit jemand bitte erklären, was der Unterschied zwischen dem TTWROR p.a. und dem geomtrischen Mittel des TTWROR über einen Zeitraum ist?

VG

Guido