Bevor ich auf mein konkretes Anliegen eingehe möchte ich mich herzlichst bei Andreas und der Community für PortfolioPerformance und den Support bedanken. Ihr helft mir unglaublich mich intensiv mit meinen Finanzen auseinander zu setzen. Danke!

Aufgrund der aktuell dynamischen Währungsschwankungen würde ich Euch gerne fragen ob es eine Möglichkeit gibt die Währungseffekte bei der Performance Berechnung auszuweisen. Konkret soll dadurch ersichtlich werden ob das ausgewiesene +/- aufgrund der Währungseffekte oder der originären Kursperformance zustande kommt. Gibt es eine derartige Funktionalität? In einem Forumspost hat jemand vorgeschlagen die Wechselkurse als Benchmark im Performance-Diagramm auszuweisen, doch das finde ich sehr rudimentär.

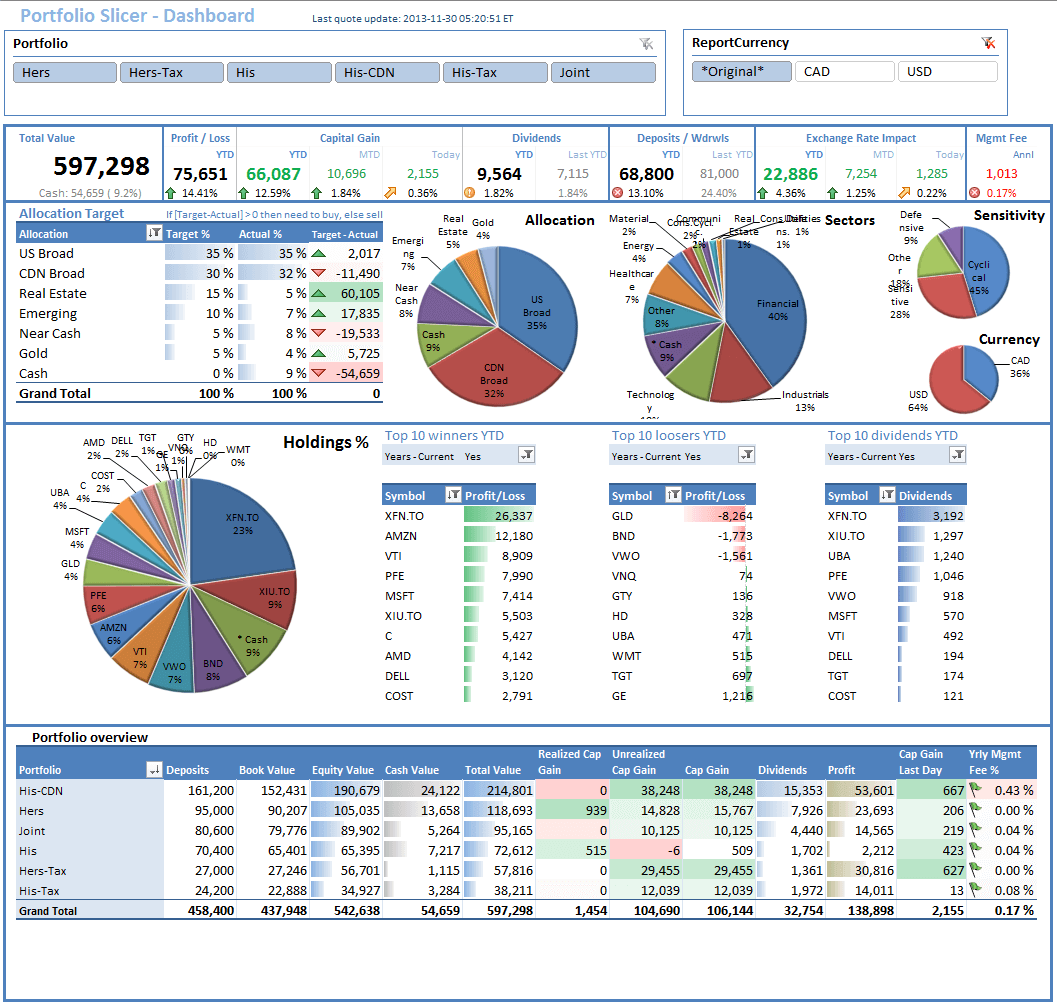

Sollte es eine derartige Funktionalität noch nicht geben, möchte ich ein Widget in der Art vorschlagen wie es PortfolioSlicer macht (http://www.portfolioslicer.com/img/dashboard.png oben rechts „Exchange Rate Impact“). So könnte man klar sehen wie viel der Performanceänderungen auf die einzelnen Währungseffekte gehen. Kann jemand von Euch beurteilen ob ein derartiges Widget mit den aktuellen Mitteln bereits umsetzbar ist?

Fände ich super, jedoch setzt dies voraus, dass das Fremdwährungswertpapier auch tatsächlich in Fremdwährung und nicht in Heimatwährung geführt wird. (Kursdaten)

Käufe, etc. können durchaus in Heimatwährung verbucht werden.

Bsp.: MSFT - es müssen die Kursdaten in USD der NASDAQ verwendet werden, obwohl ich z.B. in EUR im XETRA-Handel gekauft habe.

Ich würde als erste, einfache, Umsetzungsvariante vorschlagen, dass man via der ISIN die Nationalität der Aktie identifiziert und dann die Welchelkursveränderungen für die entsprechende Währung auf die Investitionssumme bezieht. Also als Beispiel:

1000€ in FRA in Apple am 1.1.20 investiert -> EUR/USD seit 1.1 5% gestiegen -> Währungseffekt -50€

Ich denke so wäre der Pflegeaufwand minimal und man könnte es schon für eingepflegte Papiere verwenden.

Hi,

Mein erster Beitrag ich bin also neu hier, bis auf das mitlesen seit längerer Zeit.

Wirklich ein tolles Programm + Comunity hier!!

Vielen Dank dafür.

Ich habe mich tatsächlich auch wegen dem Thema Fremdwährungsverluste/gewinne angemeldet.

Bei mir ist es aktuell so, dass ich einige Positionen in $ halte und diese auch direkt in den USA gekauft habe.

PP zeit mir meine Gesamtperformance mit +30% an - in wirklichkeit sind es aber ca. 20%

d.h. also der spread wird hier leider schon richtig groß…

Es wäre also absolut Top wenn es eine Möglichkeit gibt diese Unterschiede zu bereinigen.

VG Yomanyo

Der Bezug zur ISIN ist mMn nicht unbedingt sinnvoll.

Nehmen wir nur mal Biontech und Curevac. Die eine Gesellschaft wird mit US- die andere mit NL-ISIN gehandelt. Beide sind an der NASDAQ notiert und sind doch deutsche Unternehmen.

Anderes Bsp. ist Tencent, ein Unternehmen aus China, welches den offizilien Firmensitz auf den Caymans hat (daher KYG-ISIN), an der NASDAQ notiert ist.

Apply for ISIN codes with varying currencies. Securities are often priced with a varying currency. For example, a fund may issue three classes of shares, or one class with three varying currencies, such as USD, EUR and GBP. Thus, three ISINs wold be assigned, one to each currency.

In Deinem konkreten Beispiel hat Tencent zum Beipsiel folgende zwei ISINs: US88032Q1094 und KYG875721634. Es würde dann von Dir abhängen welche ISIN zu pflegst bzw. in welcher Währung Du gekauft hast.

Das heißt ich würde weiterhin bei meinem Vorschlag bleiben über die ISIN die Währung aufzulösen.

An alle Entwickler könnte mich jemand bei einem deratigen Unterfangen unterstützen oder kann ich jemand dabei unterstützten das umzusetzten?

Ich befürchte stark, daß du das falsch verstehst. Bei einem z.B. irischen Fonds mit Anteilsklassen in Euro, US-Dollar und Pfund würde jede Anteilsklasse eine eigene ISIN bekommen, aber alle drei eine irische ISIN.

Was schlägst Du konkret vor? Sprichst Du dich generell gegen die Berücksichtigung der Währungseffekte aus oder wünschst Du dir eine feingranulare Benutzereingabe in der Du eingeben kannst welche Währungen in welchem Gewicht pro Wertpapier vorhanden sind? Das Problem beim Fonds ist ja zudem dass das Gewicht, je nach Kursschwankungen der einzelnen Positionen varriiert.

Ich gebe Dir schon Recht, dass mein Vorschlag sicher nicht alles abdeckt (bspw. Fonds) aber ich denke es wäre ein guter Anfang um darauf aufbauen weitere Anpassungen vorzunehmen. Was denkst Du?

Hier soll nun wohl mein Eintrag vom 7.8.20 rein. Leider bislang keine Antwort erhalten. Der Entwickler wollte lt. anderer früherer Einträge diesbezüglich was machen aber es ging dann da nicht weiter. Es gab verschiedene Vorschläge aber es ist unklar wie man das nun am besten auswertet da z.B. Dollar - Euro über die Zeit schon eine größere Auswirkung auf die Performance hat und darum geht es ja auch bei dieser Software.

Hier noch mal die Ursprungsfrage vom 7.8.20:

Hallo,

Wie kann man in Portfolio Performance den Währungsverlust oder Währungsgewinn Euro zu US Dollar darstellen. Ich nehme an, dass die Rendite immer auf Grundlage der Heimatwährung also in diesem Fall Euro nach Umrechnung Euro/ Dollar bei Kauf bzw. Dollar/ Euro bei Verkauf berechnet wird. Es kan naber sein dass es über die Zeit zu Währungsverlusten gekommen ist. Wo sieht man das von der Rendite her in PP ?

ich bin also neu hier, bis auf das mitlesen seit längerer Zeit.

ich bin also neu hier, bis auf das mitlesen seit längerer Zeit.{kind=link}