Wie löse ich den Knoten mit einem Darlehenskonto und Tilgung?

Ich habe ein Darlehenskonto iin PP angelegt und einen neg. Entnahme in Höhe des Darlehensbetrages gemacht.

Quartalsweise werden darauf nun die Zinsen+Tilgung gebucht. Aber wie?

Buchung als Umbuchung vom Girokonto ==> Zinsbelastung wird nicht gebucht

Buchung als Zinsbelastung auf Giro und Umbuchung Tilgung ==> Darlehenskonto stimmt nicht

Buchung Zinsbelastung und Tilgung als Entnahme vom Giro, sowie EInlage in Darlehenskonto Gesamtbetrag ==> Einlage/Entnahme (= Performanceneutrale Bewegung) stimmt nicht

Verstehe ich nicht, wie Du eine pos. Performance bei einer Zinsbelastung haben kannst!? Wie kommt das zustande?

Was dagegen spricht ist, dass es keine Einlage ist, denn eine Einlage kommt von außen. Also wenn z.B. Dein Bruder die Tilgung bezahlt. Ich zahle diese aber selbst und zwar vom Girokonto aus. Und da ich nicht nur die Wertpapiere verwalte, sondern meine gesamten Ein-/Ausgaben, würde das dann die Einnahmen von außen bzw. mein Haushaltsbuch (performanceneutrale Bewegung) verfälschen. Abgesehen davon, dass denn der Kontostand vom Girokonto nicht stimmt.

Das geht nicht, da eine Zinsbelastung im Darlehenskonto das Darlehen nicht mindert, sondern erhöht. Damit würde der Kontostand im Darlehenskonto falsch sein. Würde ich die Umbuchung entsprechend erhöhen, stimmt das Girokonto nicht.

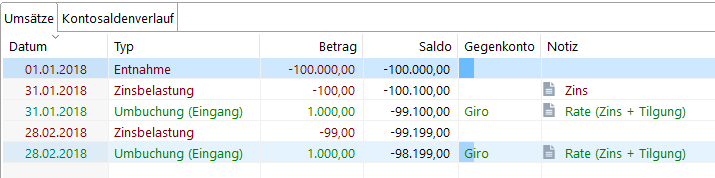

Die Zinsbelastung wird von der Bank nicht im Darlehenskonto gebucht, sondern ist in den regelmäßigen, konstanten Raten enthalten d.h. meine Rate setzt sich aus den beiden Komponenten Tilgung und Zins zusammen.

Eine Einlage ist eine Einlage ist eine Sparleistung, egal woher das Geld kommt. Kann geerbt, geschenkt, oder eben vom eigenen Girokonto stammen. Das Girokonto in PP zu pflegen ist m.E. hyperliquid. Wenn man das aus irgenwelchen Gründen (Haushaltsbuch etc.) unbedingt möchte, wäre das wohl in einer extra xml besser aufgehoben. Dann überweist Du halt Geld von einer Datei zur anderen, wo es dann als Einlage und nicht als Umbuchung zählt.

Mit der Verringerung Deiner Schulden erreichst Du eine bessere Rendite als auf einem Tagesgeldkonto, vermute ich. Wie das mathematisch in PP gelöst ist? Keine Ahnung

@ProgFriese, Hmm, ein extra xml wäre vielleicht von der Auswertung her schöner. Aber so habe ich halt alles beisammen und muss auch nicht doppelt buchen bzw. siehe in PP meine diversen aktuellen Kontostände auf einen Blick. Früher hatte ich die Ein-/Ausgaben in einer Exceltabelle. Hat auch seinen Vorteil Wobei zu den einnahmen natürlich auch Zinsen, Dividenden,… gehören. Insofern gehört das nach m.M. schon zusammen.

Punkt 2 ist klar, dass ich mit einer Verringerung eine Rendite erziele. Die Zinsbelastung dort ist mir auch klar und würde passen. Was eben nicht stimmt, dass mein Darlehenskonto bei der Bank eben nicht mit einem Zins belastet wird. Die Zinsbelastung steckt in der Rate. Und damit stimmt dann der Kontostand auf dem Darlehenskonto nicht.

Natürlich wird Dein Darlehenskonto mit dem Zins belastet. Der Ausgleich dessen steckt in der Rate. Wenn Du mal die Rate nicht zahlst wird Dein Konto trotzdem belastet.

Könnte sonst ja jeder denken wenn ich die Raten nicht zahle ist mein Kredit umsonst

Nee, eben nicht. Du hast den Darlehensbetrag von 100k. Und zahlst dann meinetwegen 4x im Jahr 500€. Dein Kontostand am Jahresende ist dann 98k. Diese 500€ beinhalten Zins und Tilgung. Wobei der Zinsanteil darin stetig sinkt, da der Schuldenstand sich mit jeder Zahlung ja reduziert. Deine Rate bleibt aber immer gleich bei 500€. d.h. nach 2 Jahren ist Dein Konto auf 96k.

Und wenn Du das mal weiterdenkst hast in ein paar Jahren genauso viel zurückgezahlt wie Du bekommen hast - und Du meinst die Restschuld wäre dann Null? Gib den Namen Deiner Bank - so einen Kredit will ich auch.

@ProgFriese

Natürlich hast Du Recht! Die Zinsen werden dem Konto belastet. Die Zahlung hat ja nix mit der Zinsbelastung zu tun. Dein obiger Kontoauszug und der Buchungsvorgang ist richtig. Sollte erst besser nachgeddenken…

?

?