Hallo zusammen,

die ist mein erster Beitrag hier. Ich habe schon einiges durchgelesen, aber so richtig geholfen werden konnte mir dadurch nicht.

Ich bin ein begeisterter Nutzer von PP, darum bin ich umso mehr hinterher, dass bei mir alles richtig passt.

Mein Problem ist, dass bei meinen Diagrammen und der Performance leider etwas nicht passt, bzw. es keinen Sinn ergibt. (Ach ja, ich stelle in PP nur mein Aktiendepot + Referenzkonto dar) Ich werde mal versuchen, es so gut es geht zu erklären. Ich benutze PP nun seit Oktober 2015 und bis 2018 war alles super. Doch in 2018 habe ich 2 Einzahlungen getätigt und damit begann dann die Performance nicht mehr zu passen.

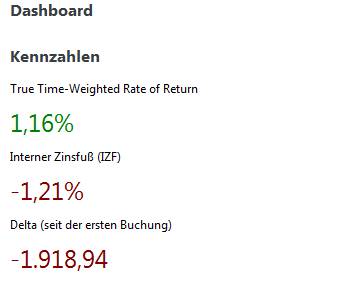

Hier, dies stellt meine absoluten Zahlen seit Oktober 2015 dar. Das Delta stellt ja den Gewinn/Verlust in absoluten Zahlen seit Beginn dar und das passt auch sehr genau. Was aber definitiv beides nicht passt sind der IZF und TTWROR. Das müsste bei -2,9 bis -4,0 in etwa liegen.

Ich muss dazu aber sagen, dass ich mein Depot beleihe und so in PP beim Referenzkonto ins minus gehe. Macht es das vllt. kaputt?

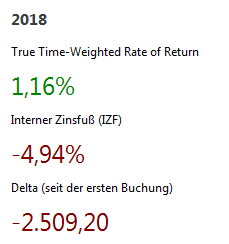

Was dann natürlich leider auch nicht hin haut, sind die Daten für 2018. Wobei das Delta aber wieder exakt passt. Der IZF ist vermutlich auch nicht weit weg. (TTWROR ist zufällig auch 1,16% - die zeitlichen Hintergrunddaten passen alle)

Dann im Weiteren zu den Diagrammen.

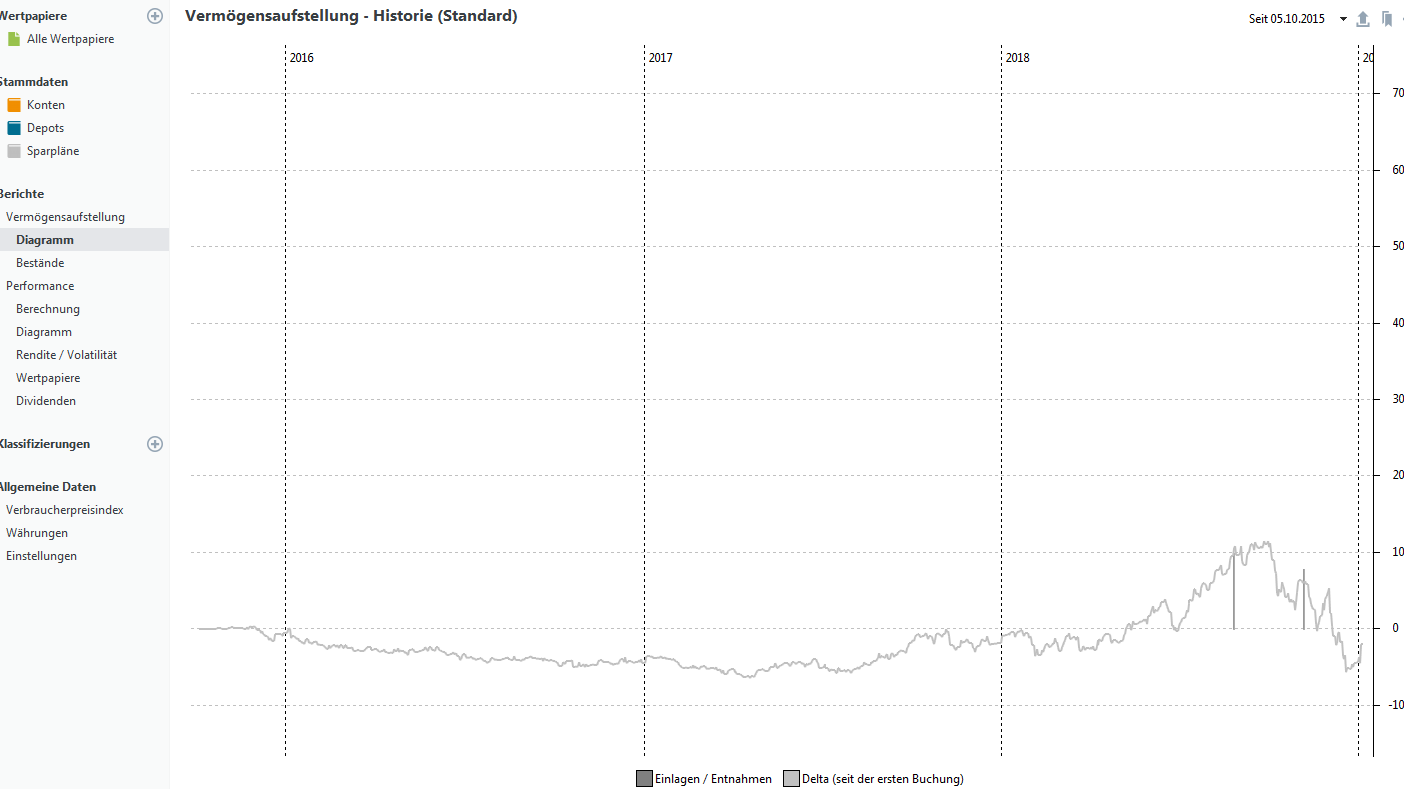

Hier beim Diagramm „Vermögensaufstellung - Historie (Standard)“ passt alles, das Delta zeigt genau den richtigen Verlauf. Wie man siehte (leider) wieder knapp im minus.

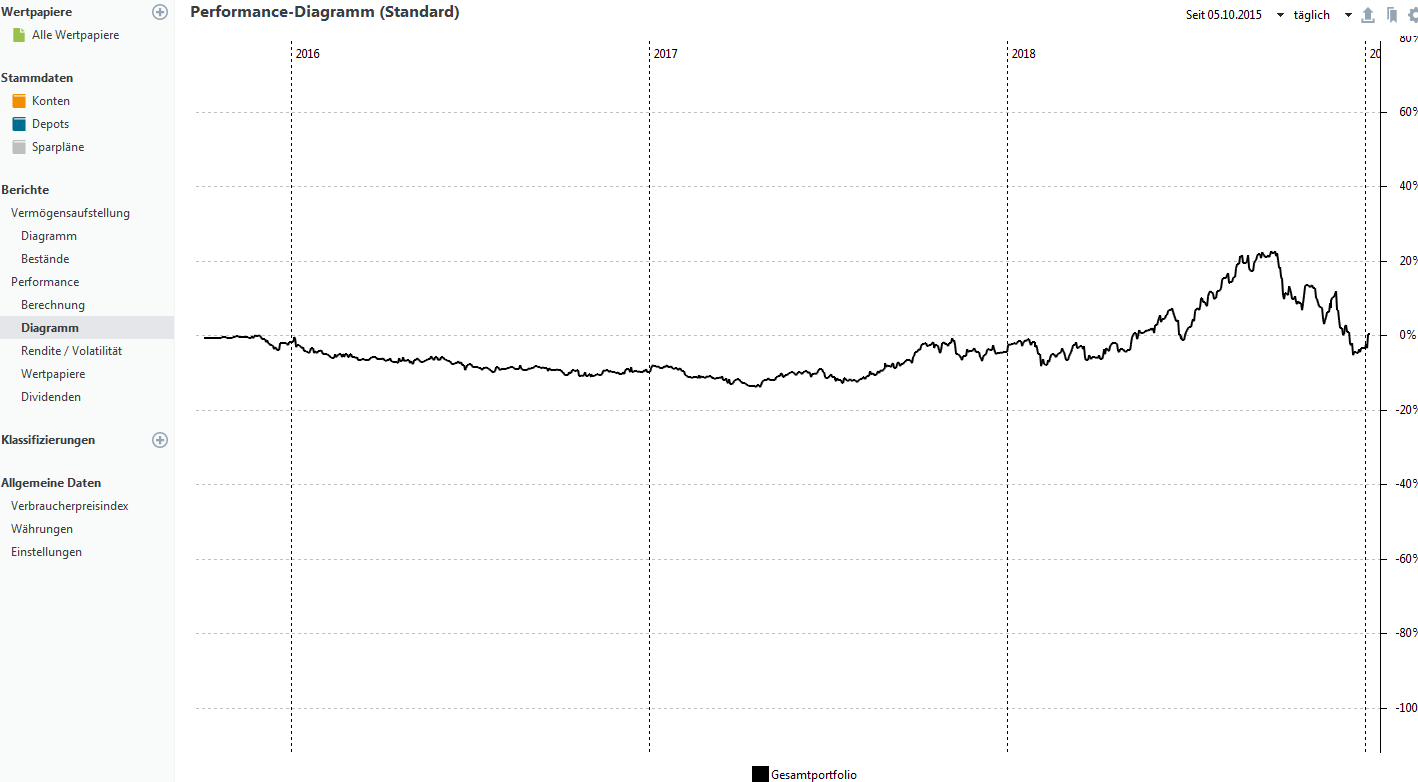

Anders schaut es beim Diagramm „Performance-Diagramm (Standard)“ aus. Hier zeigt mir die Performance einen positiven Wert an. Und wenn man die beiden Diagramme vergleicht, sieht man, dass es mit den Einzahlungen anfing auseinander zu laufen. Vorher ist der Verlauf exakt gleich und korrekt.

Kann mir da jemand helfen? Mache ich etwas falsch? Oder liegt es einfach am Programm, dass dieses das nicht besser verarbeiten kann mit den Einzahlungen? Und dass man so leider damit leben müsste. Oder klappt vllt. im Programm etwas nicht mit der IZF-Berechnung?

Würde mich über Antworten sehr freuen.

Und bei den Entwicklern möchte ich mich noch bedanken. Wahnsinnig tolles Programm!

Schöne Grüße

Aber ich vermute das wird nicht klappen… vermutlich auch weil ich mein Konto beleihe und Portfolio-Performance dann die Performance nicht richtig berechnet. Sehr schade. Aber vllt findet sich ja auch noch jemand mit DER Lösung.

Aber ich vermute das wird nicht klappen… vermutlich auch weil ich mein Konto beleihe und Portfolio-Performance dann die Performance nicht richtig berechnet. Sehr schade. Aber vllt findet sich ja auch noch jemand mit DER Lösung.