Ich nutze Portfolio Performance hauptsächlich, um die Entwicklung meiner Asset-Allokation im Zeitverlauf zu analysieren.

Die aktuelle Time-Weighted Return (TTWROR) berücksichtigt Transaktionskosten (Gebühren) korrekt. In Portfolios mit:

-

festen Transaktionsgebühren

-

kleinen Anfangsinvestitionen

-

großen späteren Zuflüssen und ggf. einer Veränderung der Asset-Allokation

kann dies jedoch die langfristige TWR stark verzerren, sodass das Diagramm von einem einmaligen anfänglichen Kostenfaktor dominiert wird, der später wirtschaftlich irrelevant ist.

Konkretes Beispiel

Beispiel einer realen Transaktionsabfolge:

Tag 1

Kauf eines ETFs für 100 €, mit 5 € fixer Provision

→ Investierter Betrag: 95 €

→ Tägliche TWR ≈ −5 %

Tag 2

Kauf desselben ETFs für 15.000 €, erneut mit 5 € Provision

→ Die Provision ist nun relativ gesehen vernachlässigbar

→ Der ETF ist ein Geldmarkt-ETF mit sehr geringen täglichen Renditen

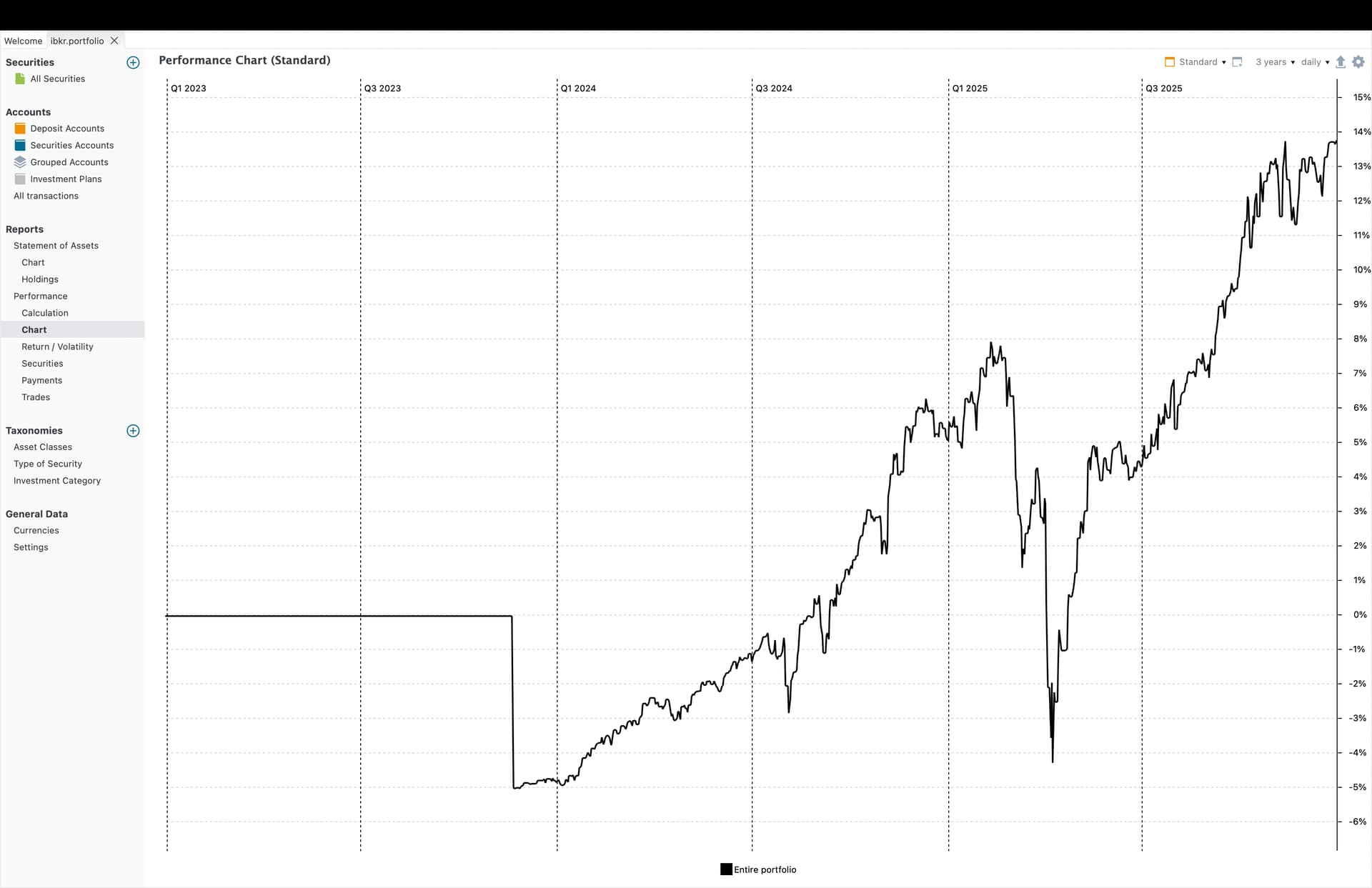

Da die TWR über die Zeit aufgezinst wird und Kapitalflüsse neutralisiert, bleibt der anfängliche −5 %-Effekt dauerhaft in der kumulierten TWR enthalten. Siehe die Screenshots meines Portfolios.

Infolgedessen bleibt das Performance-Diagramm über einen sehr langen Zeitraum nahe bei −5 %, obwohl das Portfolio in absoluten Zahlen eindeutig positiv ist. Ich verstehe klar, was das aktuelle Performance-Diagramm darstellt, aber als Investor ist diese Darstellung für mich weniger interessant.

Gewünschte Verbesserung

Für die Analyse der Allokation wäre eine optionale TWR-Berechnung ohne Transaktionskosten (Gebühren) sehr hilfreich, also eine rein preisbasierte Rendite, die widerspiegelt, wie sich die zugrunde liegenden Assets entwickelt haben – unabhängig von Handelskosten.

Konzeptionell würde sich dies wie ein synthetischer Indexfonds verhalten, der die Portfolio-Allokation ohne Kosten abbildet, während die Transaktionskosten weiterhin separat analysiert werden könnten.

Dies würde die bestehende TWR-Implementierung weder ersetzen noch verändern, sondern lediglich eine zusätzliche Ansicht bieten, die besser für die Analyse der Asset-Allokation, die Bewertung von Rebalancing-Strategien und die langfristige Überwachung der Portfoliostruktur geeignet ist.

Ich bin der Meinung, dass dies eine wertvolle Ergänzung für Nutzer wäre, die sich für Allokations- und Strategieanalysen interessieren, ohne die aktuelle TWR-Implementierung zu verändern oder abzuschaffen.

(Die beigefügten Screenshots veranschaulichen das oben beschriebene Beispiel.)