Hallo zusammen, ich nutze PP seit einigen Jahren und bin von den Möglichkeiten mehr als begeistert.

Nachdem ich heute allerdings das Update auf Version 0.80.3 (Linux) gezogen habe, fiel mir eine fehlerhafte Berechnung der Volatilität auf:

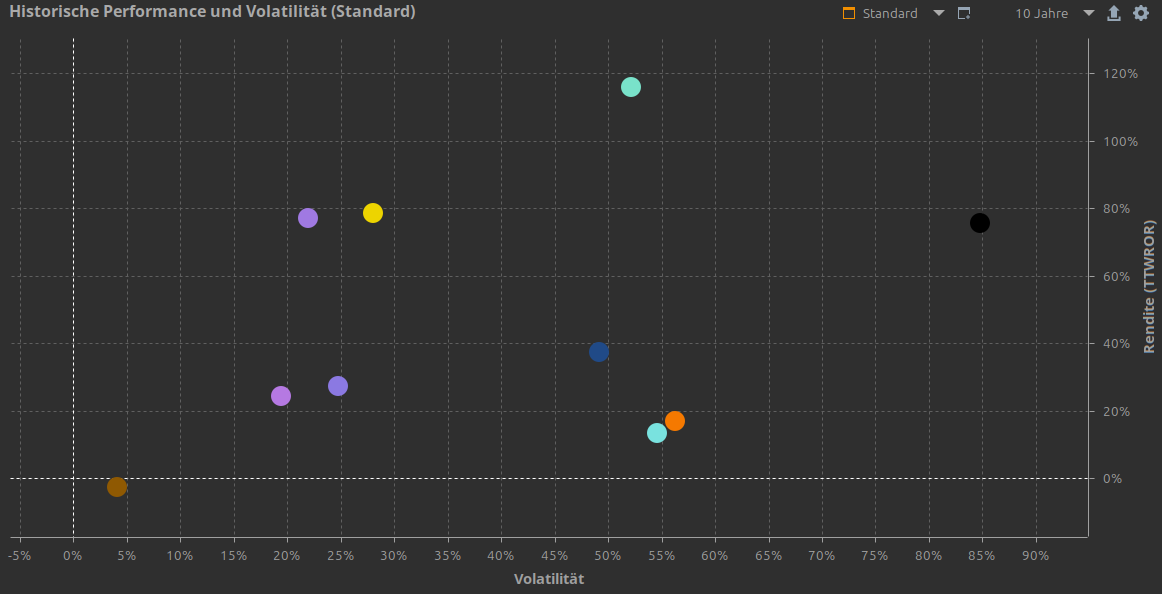

Derzeit wird mir bei den Kennzahlen eine Volatilität im Gesamtportfolio von über 80 % ausgegeben. Die Vola-Werte für die einzelnen Assets scheinen korrekt und liegen zwischen 20 und 50 %. Hat jemand eine Idee, weshalb die Berechnung für das Gesamtdepot so ausschlägt?

Vielen Dank für die fixe Antwort! Bin die Kurse jetzt alle durchgegangen, die stimmen soweit ich das überblicke. Bei den einzelnen Wertpapieren werden die Performance-Zahlen auch korrekt angezeigt, nur beim Gesamtdepot nicht.

Ich habe allerdings vor Kurzem einen Fonds mit Abschlag verkauft und das entsprechend eingetragen, kann das den Fehler verursacht haben?

Ja, jeweils 10 Jahre. Hier ein Screenshot, der das Problem verdeutlicht. Der schwarze Punkt ganz rechts ist das Gesamtportfolio, die Vola ist aber viel höher als bei allen Einzelwerten, was zumindest für mein Verständnis keinen Sinn macht, das gesamte Portfolio kann ja nicht stärker schwanken als der volatilste Einzelwert.

Da es ja keine anualisierte Vola ist wird die Vola des Gesamtdepots mit der Zeit immer größer. Einzelwerte die eventuell nicht am Beginn des Betrachtungszeitraumes schon existent waren, oder weit vor Ende des Zeitraumes verkauft wurden, sind dann mit dem gesamten Portfolio schwierig zu vergleichen. Sind denn in dem Diagramm alle Werte aufgeführt, welche auf das Gesamtportfolio einzahlen?