Das ist ja der Punkt, der TER liegt bei 0,2% und das von Anfang an. Die oben abgebildeten Ex-Ante Kosten müssen also zusätzliche Kosten abseits des TER darstellen m.M. nach.

Meiner Ansicht nach ist der Begriff “Gesamtkosten” in dem Zusammenhang schon ein Verursacher von Verwirrung. Der ETF-Betreiber verlangt eine Gebühr von 0,2% des Anlagebetrags. Die wird dir aber nicht in Rechnung gestellt, so dass es bei dir zu entsprechenden Transaktionen auf dem Konto kommt. Es wird vom angelegten Kapital abgezogen, d.h. direkt beim Verwalter intern überwiesen oder das angelegte Fondvolumen verringert, bis genug für die Gebühr frei wird. Das führt zu einem Sinken des Kurses des ETFs, was sich auf den Buchwert deiner Position auswirkt.

Das war’s aber auch schon. Du erhältst jedenfalls keine Abrechnung, in der dieser Betrag irgendwo auftaucht. Zumindest bei Consors habe ich das in all den Jahren noch nie für irgendeinen ETF bekommen (wobei ich aber ausschließlich in ausschüttende ETFs investiere, vielleicht ist das bei thesaurierenden anders).

Es wurde ja schon erklärt. Hier nochmal ein Versuch:

In einem Sparplan ist durchschnittlich nur grob halb so viel Geld angelegt. Beispielsweise bei 100 Euro im Monat hat man zwar nach einem Jahr 1200 Euro, aber durchschnittlich ist der Bestand nur (100+200+…+1200)/12 = 650 Euro. Wenn man also die anfallenden Kosten auf die vollen 1200 Euro bezieht, machen sie prozentual etwa die Hälfte des eigentlichen Satzes aus.

Wobei obiger Screenshot darauf schließen lässt, dass dort die Gebühr für den jeweils 01.01. des jeweiligen Jahres fällig gesehen wurde. Daher hast du da im ersten Jahr nur die Kaufkosten und erst im Folgejahr Kaufkosten (für die neuen Sparplanausführungen des laufenden Jahres) plus 0,2% auf 6000 EUR * Anzahl bisherige Anlagejahre.

Nein. Erstens bezieht sich „im ersten Jahr“ sprachlich glasklar auf das ganze Jahr; zweitens werden Gebühren in Fonds täglich in Rechnung gestellt; drittens dürfte es keine Kaufkosten geben bei TR.

Dann kostet irgendwas anderes pauschal 6,50 EUR im Jahr, denn die Formel 6,5 + (0,002 * 6000 * (x-1) ) passt für den Screenshot für x = Jahr x.

Seufz … nein.

Aber sie paßt nicht auf den Sachverhalt eines monatlichen Sparplans. Sie würde nur auf einen jährlichen Sparplan passen, der zudem immer erst am Jahresende ausgeführt wird.

Die Formel für den durchschnittlichen Bestand eines (monatlich vorschüssigen) Sparplans ist 500 * ( (0,5*(12*x)*(12*x+1)) – (0,5*(12*(x–1))*(12*(x–1)+1)) )/12. (Die inneren Klammern, die mit dem Faktor 0,5 beginnen, sind zweimal die Gaußsche Summenformel.)

Die „pauschalen“ 6,50 Euro sind also die 0,2% TER auf einen (Halbjahres-)Sockelbestand von 3250 Euro. Wie ich vorhin schon schrieb (für Sparrate 100 statt 500):

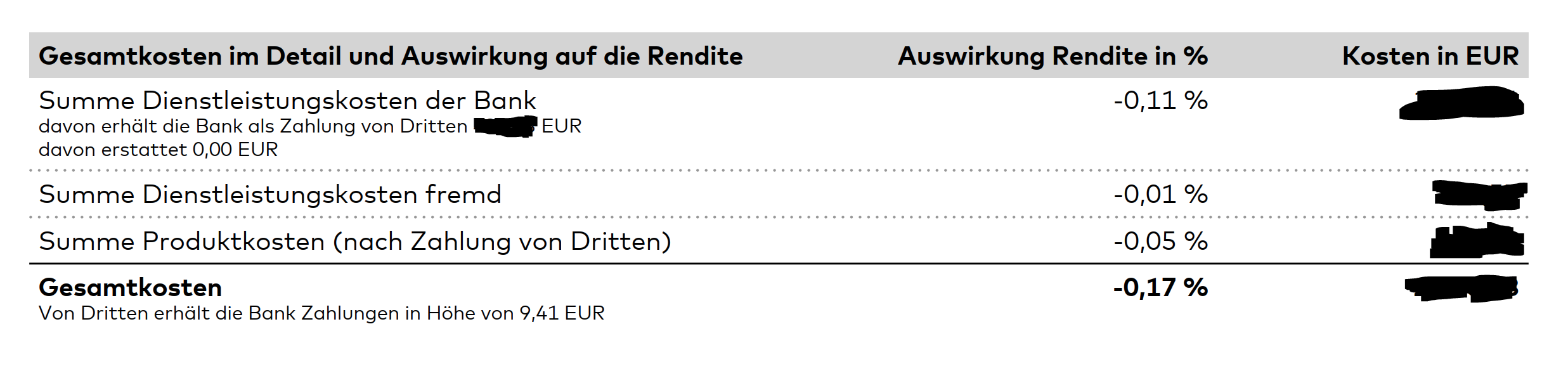

nach Gesetz solltest du 1x im Jahr eine Kostenübersicht/Kosteninformation für Jahr xxxx bekommen. Hier ein Beispiel aus der Aufschlüsselung nach Produkt :

Der ETF wurde in dem Jahr gar nicht gehandelt, also müssen das Produktkosten sein.

Gesamtübersicht fürs Depot:

Hab nochmal den Thread durchgeschaut; wo wird denn von einem monatlichen Sparplan gesprochen?

Es gibt bei Trade Republic nur halbmonatliche, monatliche und quartalsweise Ausführung. (Gibt es überhaupt irgendeine Bank, die jährliche Ausführung von Fondssparplänen anbietet?)

Hm, das ist bei Consors (lies: “bei mir”[TM]) so definitiv nicht der Fall. ich erhalte pro Papier eine Kostenaufstellung, jeweils beim Kauf und Verkauf, die beim Kauf von drei Jahren Haltedauer ausgeht, aber sonst im Prinzip wie oben im Screenshot aussieht, nur ein wenig detaillierter, ähnlich deiner Abrechnung.

Das “muss jährlich geschickt werden” scheint also meiner Ansicht nach nicht so in Stein gemeißelt zu sein, wenn die Kosten gleich bleiben und gar nicht “abgebucht” werden. Dass das deine Bank trotzdem tut, scheint ein bisschen Übererfüllung zu sein. Persönlich kann ich darauf verzichten, mir reichen schon die Dividendenstornierungen und Neuausschüttungen mit Umklassifizierung bei den ganzen US-REITs jedes Jahr. Da kommen dann schon mal 40 PDFs innerhalb einer Woche pro Papier zusammen. ![]()

“halbjährlich” gäbe es noch. Was auch immer beim OP abgeht, am Ende bleibt es aber bei der Formel: Pro Jahr sind 6,50 EUR pauschal fällig plus 0,2% auf 6000 EUR pro Sparplanjahr minus 1 (also 0 EUR im Jahr 1, 6000 im Jahr 2, 12000 im Jahr 3, usw).

Die einfachste Erklärung ist eben, dass die Gebühr auf das Anlagevermögen am Anfang des Jahres veranschlagt wird, weswegen die im Laufe des Jahres zugekauften Anteile gebührenmäßig immer erst ins nächste Jahr fallen. Die Gebühren können nicht täglich veranschlagt worden sein, da sonst im Jahr 1 bereits über den Pauschalbereich hinaus Gebühren vorhanden sein müssten, dito für Termine innerhalb des Jahres (solange sie nicht vor dem Termin der ersten Sparplanausführung liegen, ist schon klar).

Glaube ich nicht. Bei Consors heißt das Jahreskostenreport, und den wirst auch du bekommen.

Ich kann es absolut nicht leiden, wenn ich etwas ausführlich erkläre und jemand das bewußt ignoriert. Ich bin also raus.

1 Like