Hallo,

ich habe PP für mein TR Depot eingerichtet und stehe aktuell vor der Frage, wie ich die Gebühren von ETFs erfasse? In der Kosteninformation der ETFs steht ja bei angenommener Haltedauer von 5 Jahren wie viel in % und in € auf das jeweilige Jahr entfällt. Wie pflege ich das am Besten bei PP ein?

Gar nicht. Die etf gebühren werden über den etf kurs selber abgerechnet. Es gibt keine separate rechnung dafür.

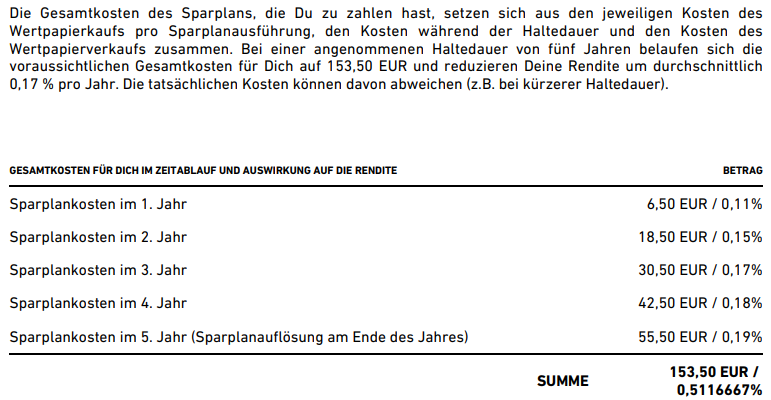

Ich glaube du meinst das TER des ETFs. Das wird ja direkt über die reduzierte Stückzahl beim Kaufen abgezogen. Aber die Produktkosten doch nicht. Hier ein Beispiel wie das in der Kostenübersicht des Produktes (ETF MSCI ACWI) aussieht was ich meine:

@tobstar

Du hast dich auch unglücklich ausgedrückt was du genau vor hast, daher ist die Antwort von @masu zunächst korrekt.

Ok, was im Kosteninformation steht ist irrelevant, da es der ETF diese intern verrechnet oder rein spekulative Annahmen sind. Effektive Kosten, die dir TR je Kauf in Rechnung stellt, erfässt in der Buchung.

Die angegebenen Kosten lauten ja “Sparplankosten” deshalb sind sie doch nicht irrelevant sondern werden mir (vielleicht auch nicht in exakt der Höhe) entstehen. Ich frage mich halt, wie und wann ich diese Kosten in PP mit einpflege? Denn ich habe bei der Depotperformance eine Abweichung und diese kommt nicht durch die Kursquellen, das habe ich überprüft. Sie muss also von nicht erfassten “Kosten” kommen und das würde ich gerne ausgleichen.

Gar nicht, denn deine Aussage ist einfach falsch.

Was genau ist falsch und woher denkst du kommt die Abweichung? Der tatsächliche Depotwert ist -20€ und in PP ist er +5€.

Deine Vorstellung, daß die Produktkosten dir direkt in Rechnung gestellt würden.

Negativer Depotwert? ![]() Entscheidend ist doch erst einmal, daß die Zahl der Anteile stimmt.

Entscheidend ist doch erst einmal, daß die Zahl der Anteile stimmt.

Das “negativer Depotwert” war unglücklich ausgedrückt. Ich meinte “Depotwert seit Einstand”. Die Anzahl der Anteile stimmt für alle Positionen.

Dann kann sich jeglicher Unterschied im Gesamtwert nur aus dem Kurs ergeben. Unterschiedliche Handelsplätze, unterschiedliche Zeitpunkte.

Am besten pflegst du das so ein, wie es auf den Kontoauszügen deines Depotkontos erscheint. Bei ETFs dürfte das “gar nicht”, das du hier bereits als Antwort erhalten hast, die wahrscheinlichste Variante sein.

Die ausgewiesenen ETF-Gebühren kannst du mit den Gehältern des Vorstandes einer Aktiengesellschaft vergleichen. Die gehen auch von einem potentiellen Aktienkurs weg und werden dir nicht vom Konto abgebucht.

Falls wirklich mal Gebühren zu bezahlen sind, gibt es - zumindest in der Ansicht bei Stammdaten → Konten → Entsprechendes Konto den Kontextmenüeintrag “Gebühren” (und auch -erstattung), die du auf diese Weise hinzufügen kannst. Im aufgehenden Dialog kann man dann ein Wertpapier auswählen, auf die sich die Gebühren beziehen.

Wie gesagt dürfte das bei dir - sofern es sich um “übliche” ETFs handelt - nicht notwendig sein.

2 Likes

Das ist ohne zu sehen, wie deine depotführende Bank den Buchgewinn/Verlust berechnet und was du in PP eingepflegt hast, nur durch Raten möglich.

man kann die als Attribut direkt beim Wertpapier erfassen. Dann kann man das in den Tabellen als Spalte einblenden. Das ändert aber nichts an den Werten/Auswertungen in PP an sich, sondern ist eher illustrativ zu sehen. In Buchungen wird die TER gar nicht erfasst.

Wenn du da wirklich etwas Buchen möchtest, würde ich eher die Indexabweichung auf ein Sonderkonto “Indexabweichung” buchen. Dann man kann man vergleichen, wie sehr in € man vom Index abgewichen ist durch die ETFs. Wobei ein ETF auch den Index schlagen könnte.

Im Prinzip ist die TER hier als Approximation für den tracking error zu sehen, wenn die Bank das als Kosten anzeigt. Die Kosten des Sparplans steigen an, weil sich dann immer mehr Geld im Depot befindet und dieser vermutlich mit der TER multipliziert wird, um die Kosten zu erreichen. Wieso aber auch die prozentualen Kosten ansteigen, kann ich nicht sagen. Das ergibt für mich keinen Sinn.

Naja. Mal angenommen du kaufst jedes Jahr für 1000 EUR entsprechende Anteile und du hast eine Gebühr von 1% , die am Anfang des Jahres “fällig” ist (ist viel, macht das Rechnen aber einfacher ![]()

Jahr 1: 6,50 EUR Kaufgebühr + 0 EUR Gebühren (wir kaufen nachdem die Gebühren abgezogen wurden): 0,65%

Jahr 2: 6,50 EUR Kaufgebühr + 10 EUR Gebühren (auf 1000 EUR vom Vorjar): 0,83% (16,50 EUR / 2000 EUR)

Jahr 3: 6,50 EUR Kaufgebühr + 20 EUR Gebühren (…): 0,88% (26,50 EUR / 3000 EUR)

Der Grund für den Anstieg des prozentualen Anteils dürfte daran liegen, dass die ETF-Gebühren im ersten Jahr unter den Tisch gefallen sind und sich der prozentuale Wert über die Jahre dann an den eigentlichen Wert (1%) annähert, weil das Verhältnis Bestand und Neukauf immer weiter in Richtung Bestand wechselt.

Sobald du den Sparplan nicht weiter betreibst und den Bestand beibehälst, bleibt auch der Prozentwert stabil.

Danke für die Antwort, die Idee mit der Indexabweichung finde ich sehr gut und würde das gerne umsetzen. Ich habe bisher Abweichungen immer nur in Charts visualisiert, könntest du mir noch ein paar Tipps geben wie ich dass in Zahlenwerten anzeigen lassen kann? mit dem Sonderkonto wie du das oben beschrieben hast? Da habe ich aktuell keine Idee wie ich sowas machen kann.

Danke für die Erklärung - jetzt habe ich die Kostenentwicklung verstanden, klasse ![]()

Über die tatsächlich angefallenen Kosten werde ich dann ja verm. irgendwann die Jahre über mal Abrechnungen bzw. Kostenabrechnungen bekommen und dann kann ich dass ja mit denen der angenommenen Kosten von dem Bild oben abgleichen.

es sollte einmal im Jahr eine Kostenübersicht für das Depot nach MifidII geben. Gebühren der Depotbank sind klar aus dem Preis- Leistungsverzeichnis. Bei den ETF/Fondskosten sind es aber Annahmen der Depotbank. Da müsstest du genau schauen, wie diese berechnet wurden (Beispiel Datenlieferant). Im Prinzip sollte da für jedes Jahr für jeden ETF ein Eurobetrag geliefert werden.

Die Kosten der Währungsumrechnung (z.B. Aktie/ETF schüttet in USD aus und Broker bucht es in EUR aufs Konto) wird meines Wissens in diesem Dokument zur Kostentransparenz unterschlagen.

Am einfachsten wäre es da die jährlichen Daten des Brokers zu nehmen. Sonst müsstest du den adjustierten NAV des ETFs (Dividenden reinvestiert) mit dem Indexstand vergleichen und daraus den Performanceunterschied berechnen. In PP wäre es am einfachsten für den Index ein extra Depot zu nehmen und dort den Index zu kaufen. Dann müsstest du bei jeder Position den Wertunterschied sehen. Wobei das auch eher akademisch ist, weil ein Index gar nicht direkt investierbar ist.

1 Like

Hmmm okay, ich glaube ich steige so langsam durch. Dann muss ich jetzt aber noch ein abschließendes mal zur Sicherheit fragen:

Die Kosten von dem Bild oben, sind doch dann die Kosten die mich der ETF zusätzlich zu seinem dem TER kostet oder? Weil der TER von dem ETF liegt bei 0,2% (und das Kostet er ja von Anfang an) und die Kosten unten sind ja erst nach ca. 5 Jahren in dieser Größenordnung. Verstehe ich das richtig? Dass das zusätzliche Gebühren sind (Bank, Depot, etc.)?

Nein. Es ist im wesentlichen die TER.

1 Like

Chirlu hat recht.

Es sind die Kosten des ETF + explizite Kosten des Sparplans (z.B. 1,50€ pro Kauf oder was auch immer).

Ich habe keine Ahnung was dein Sparplan nach P&L-Verzeichnis kostet. Als Kosten des ETF wir die Bank vermutlich die TER nehmen. Ich weiß nicht, ob nach Gesetz auch die in meinen Augen aussagekräftigere ex-post tracking-Abweichung (tracking difference) ginge. Hier hast du die ungenaueren ex-ante Kosten. Dennoch erscheinen mir diese komisch, wenn die TER bei 0,20% liegt.