um antizyklisch zu investieren, möchte ich mir eine gute Übersicht über lange Zeiträume (>20 Jahre) der unterschiedlichsten Assetklassen machen. Für Aktien bin ich bei MSCI schon fündig geworden. Diese Indizes habe ich mir bei MSCI für sehr lange Zeiträume per CSV importiert und aktualisiere diese per investing.com. Leider habe ich für andere Assetklassen noch keine Quelle gefunden und bitte euch hier um Unterstützung. Mir fehlen insbesondere noch folgende Assetklassen:

Rohstoffe

Gold

REIT

Staatsanleihen Schwellenländer

Staatsanleihen Europa oder Welt (investment grade)

Wenn jemand gute Quellen für derartige Indizes (oder auch ETF) empfehlen kann, wäre ich sehr Dankbar

Danke für den Tipp. Auch wenn die Daten erst ab 2008 vorliegen, wären sie interessant und schon mal ein erster Schritt.

Leider verstehe ich die Seite nicht ganz. Liegen dem “Backtest” überhaupt reale Kurse zugrunde oder sind die Kurse zurückgerechnet worden? Die CSV die ich dort gefunden habe enthält keine Kurse, sondern nur eine monatliche Betrachtung, was aus z.B. 10.000,00 € geworden wäre. Wie kann ich so etwas in PP laden und zukünftig mit neuen Kursen aktualisieren?

Es werden auch zwei ETF genannt:

a) eine thesaurierende Variante [iShares J.P. Morgan USD Emerging Markets Bond UCITS ETF (Acc)] (IE00BYXYYK40) → Start in 2017 (allerdings mit Daten auf der Seite ab 2008)

b) eine ausschüttende Variante [iShares J.P. Morgan USD Emerging Markets Bond UCITS ETF (Dist) ( IE00B2NPKV68) → Start in 2008

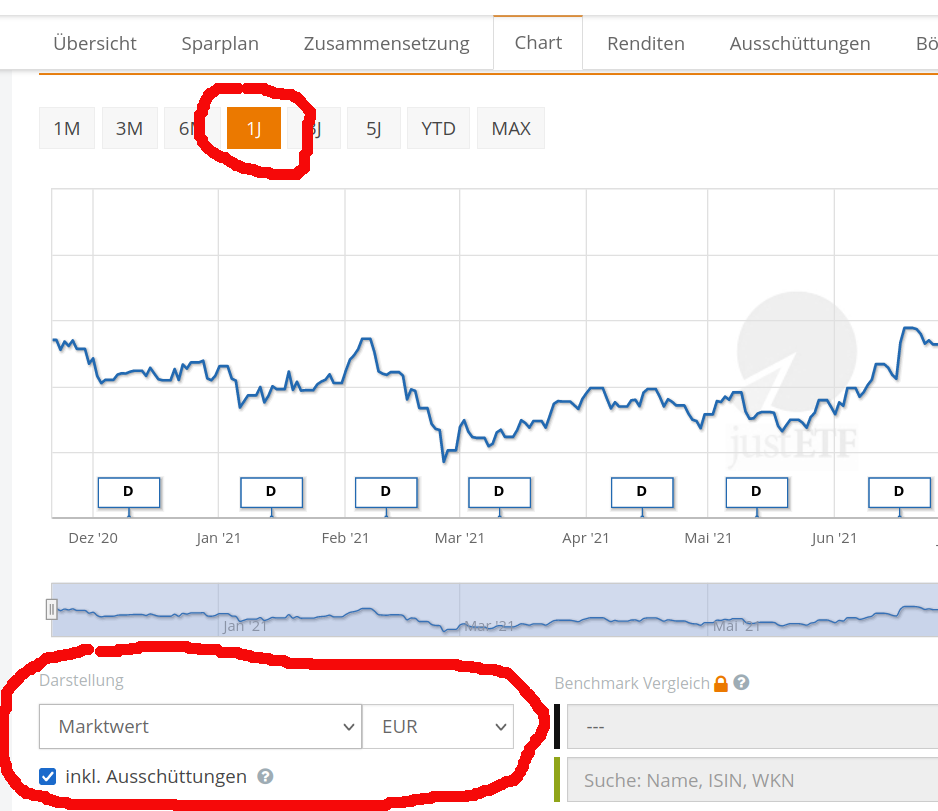

Variante a) wäre natürlich wegen der Thesaurierung sehr interessant. Leider finde ich keine historischen Daten dazu ab 2008. Auf justetf.com lässt sich der Chart für Variante a) zwar auch inkl. Ausschüttungen anzeigen, allerdings komme ich da nicht an eine CSV ran

Umrechnung wäre vielleicht eine Option. Ich frage mich gerade noch, ob es prinzipiell auch eine Möglichkeit gibt, Kurse für ausschüttende ETF auch inklusive der Ausschüttung zu bekommen, so wie beim Häkchen “inklusive Ausschüttung” bei Justetf.com?

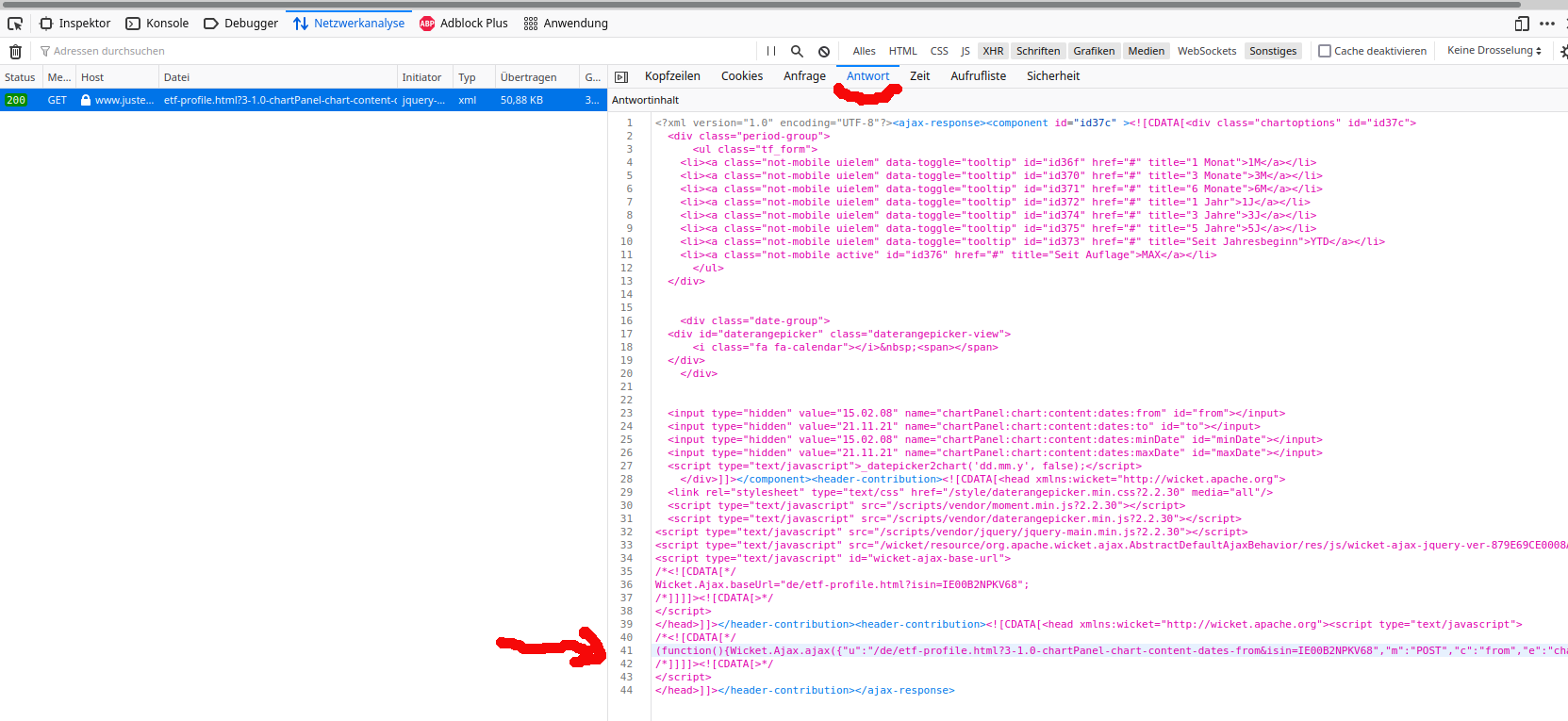

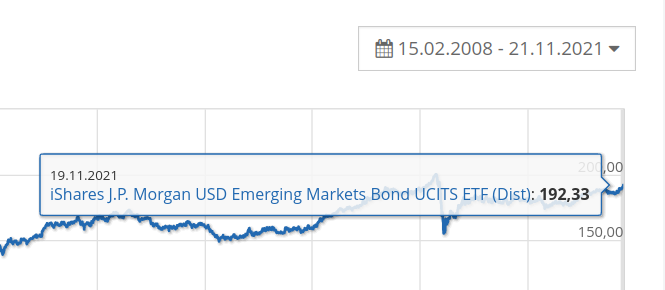

die von data: [[Date.UTC(2008,1,15),68.28], bis [Date.UTC(2021,10,19),192.33]] reichen.

Hä? 2021,10,19 Das Mouseover sagt doch bis 21.11.2021? OK, letztes Kursdatum wäre dann 19.11.2021, aber immerhin 11!

Faszinierend. Diese Abweichung muss auf mein Verständnis noch etwas warten.

Die Daten aus besagter Zeile 41 kann man sich kopieren und z.B. als em-dist.txt abspeichern. In dem File sieht es dann einigermaßen unordentlich aus - hier ein Ausschnitt

Danke sieht interessant aus

Der Weg könnte für historische Kurse funktionieren, nur mit automatischem Aktualisieren für die Zukunft wird es damit wohl schwer. Vielleicht wäre da der andere Weg über den richtigen thesaurierenden ETF plus alte Kurse aus dem Backtest errechnen dann sinnvoller.

Schaue ich mir am Wochenende mal genauer an.