Werden Wertpapiere am gleichen Tag verkauft, an dem sie gekauft wurden, liefert die Berechnung von IZF und TTWROR keine sinnvollen Werte.

Hier ein Beispiel, bei dem das „Wertpapier“ am gleichen Tag gehandelt:

Wäre es sinnvoll / würde das Problem näherungsweise gelöst werden, wenn eine untere Grenze für Zeitdifferenzen - z.B. 1 Tag - bei der Berechnung des IZF & TTWROR implementiert würde?

Eine Erweiterung aller Transaktionsdaten um die Uhrzeit wäre wahrscheinlich für den überwiegenden Teil der Nutzer nicht hilfreich. Ganz abgesehen von dem Aufwand die erweiterten Zeitdaten in PP adäquat zu verarbeiten.

Der IZF und TTWROR werden pro 1 Tag gerechnet. Und genau darum hat PP damit dann auch ein Problem. An dem 27.3. hast Du plötzlich eine Gewinn von 1 Euro gemacht, aber überhaupt kein Kapital. Wenn man 1 Euro aus “nichts” machen kann, dann ist die Performance mathematisch gesehen unendlich. Wenn Du nicht zu 100% leveraged (also z.B. noch eine Buchung über 50 Einlage erfasst), dann sollte die Zahl besser aussehen.

Das sehe ich ähnlich. Ich vereinfache an einigen Stellen das Modell (z.B. auch bei Valuta vs. Buchungsdatum - es gibt nur eines) und die Uhrzeit wäre mir jetzt zu viel.

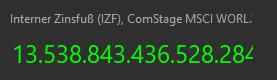

Eine Unterbindung der Anzeige des IZF, wenn das Papier am selben Tag gekauft wurde, halte ich für sehr sinnvoll. Sonst kann nämlich folgendes passieren (ooops!) …