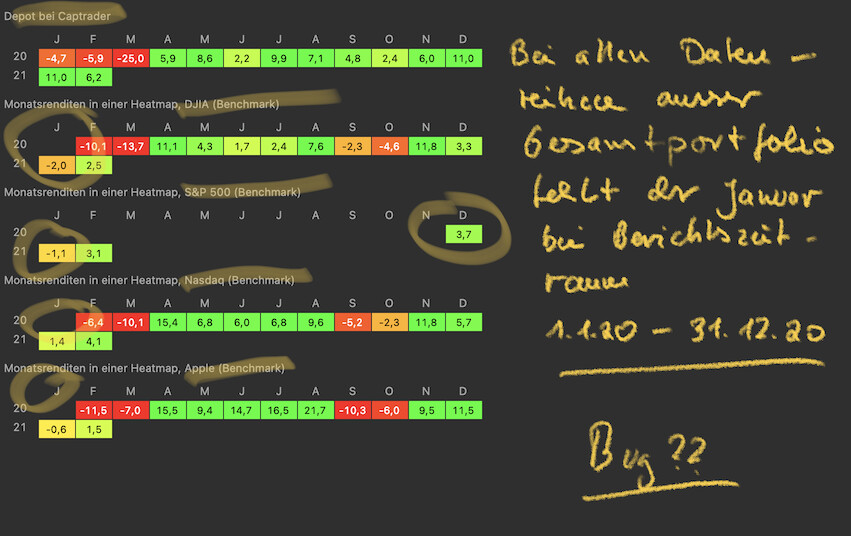

Ein Bild sagt mehr als tausend Worte. Ich wollte Heatmaps miteinander vergleichen. Oben mein Depot und darunter dann ein paar Indizes zum Vergleich. Bei einem definiertem Berichtszeitraum vom 1.1.20 bis 31.12.20 “verschluckt” PP bei den Indizes und bei AAPL den Januar. Der Januar taucht erst auf, wenn der Zeitraum auf 30.12.2019 bis 31.12.2020 erweitert wird. Dafür habe ich dann aber den Dezember im Bild, den ich nicht dabei haben wollte.

Beim Gesamtportfolio hingegen klappt es wunderbar.

Ok, ich habe den Berichtszeitraum für alle Heatmaps auf ab 01.01.2020 gesetzt. Exakt das gleiche Bild. Beim Gesamtportfolio wird ein Wert für den Januar 2020 angezeigt, bei den anderen Werten nicht. Ich habe in allen 4 Heatmaps exakt die gleichen Parameter definiert.

Bei einem Wechsel zum 31.12.2019 als Startzeitpunkt ändert sich nichts. Wiederum das gleiche Bild.

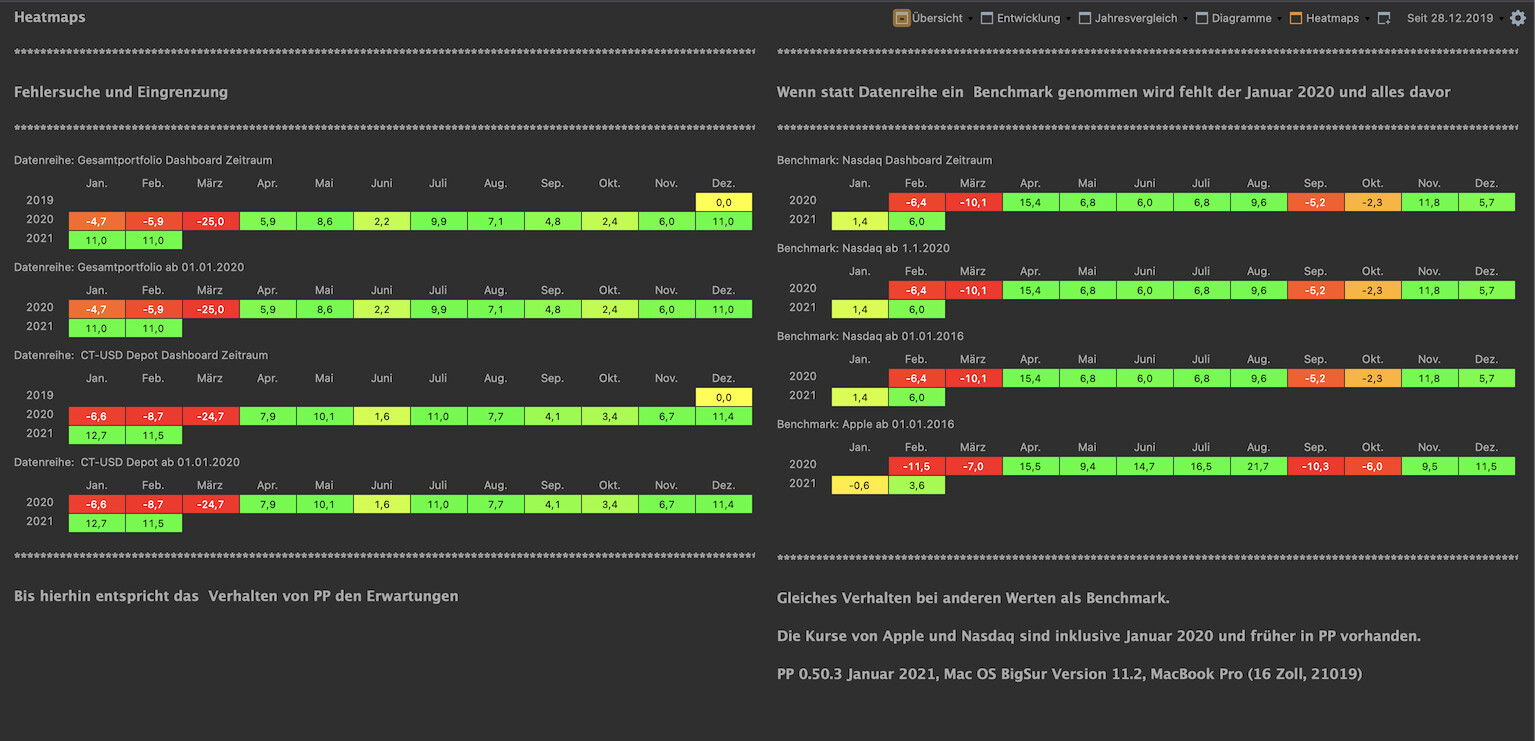

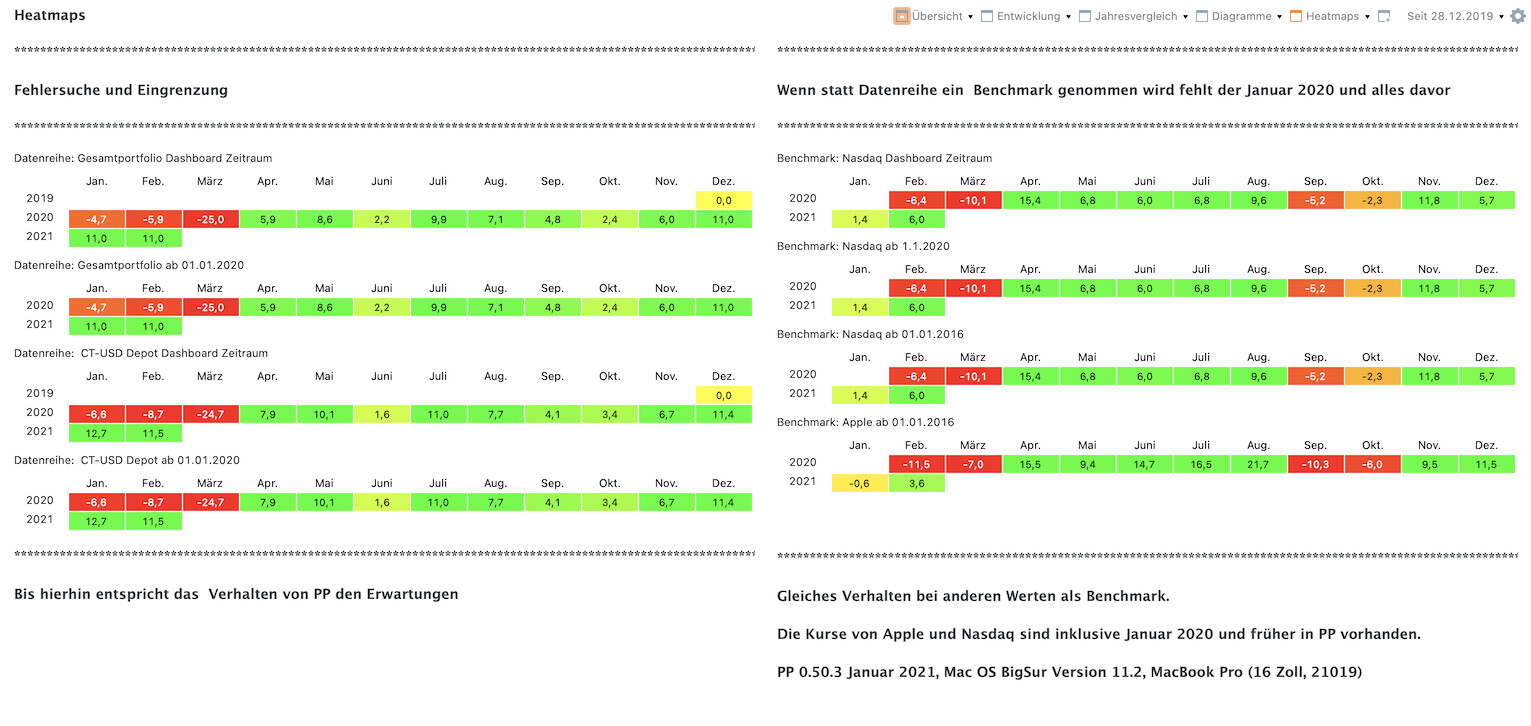

Ich habe mich da noch einmal dahinter geklemmt. So sieht das Ganze bei mir aus. Bei allen Heatmaps aus einer Benchmark (also nicht Datenreihe) das gleiche Verhalten wie in dem Screenshot beschrieben. An Hell oder dunkel liegt es nicht.

Bei einer jungfräulich neuen Datei mit null Kontobuchungen und nur dem Wertpapier Apple mit historischen Kursen ist die monatliche Heatmap sogar komplett leer.

Kannst Du die Datei mit der Du diese Screenshots gemacht hast, hier mal posten. Oder an portfolio dot performance dot help at gmail dot com schicken?

Mir ist nicht so ganz klar was da passiert. Meine erste Vermutung war: in dem Performance-Diagramm wird die Benchmark relativ zu dem Beginn der Datenreihe Gesamtportfolio gelegt. Nur so kann man sich ja mit dem Benchmark vergleichen.

Hier haben wir Haber Daten ab Dez 2019 oder spätestens ab Jan 2020. Warum sollte das erst ab Februar 2020 losgehen?

So, jetzt habe ich endliche die Zeit gefunden mir das näher anzuschauen. Vielen Dank @va118 für die Beispieldatei.

Das erste: der Benchmark wird immer relative zum Beginn der ersten Veränderungen der Datenreihe “Gesamtportfolio” gerechnet. Mein Gedanke war: im Diagramm soll die Kurve zum gleichen Zeitpunkt die Null-Linie schneiden wie die ersten Werte vom Portfolio. Nur dann kann man ja vergleichen “was wäre wenn ich stattdessen in den Benchmark investiert hätte”.

In Deinem Beispiel fangen die Investments am 28. Januar 2020 an (bzw. da gibt es einen Performance Unterschied). Darum wird beim Benchmark der Dezember nicht angezeigt.

Und dann erkennt PP fälschlicherweise nicht, das es Wert im Januar gibt. Und setzt diesen Monat ebenfalls als leer an. Das ist natürlich ein Bug.

Letzteres kann ich relativ einfach fixen.

Ich frage mich aber, ob man das Verhalten von den Benchmarks nicht ändern sollte. Im Diagramm will ich das sicherlich relativ sehen, aber in der Heatmap bin ich mir nicht mehr so sicher. Was meint Ihr?

M.E. spricht nichts dagegen das Verhalten der Heatmaps vom Verhalten des Diagramms abzukoppeln.

Die Überrenditen-Heatmaps müssten sich wieder wie Diagramme verhalten - knifflig.

Dadurch ist bei mir jetzt in einer Heatmap mit Renditen meines Gesamtportfolios (keine Benchmark) der März verschwunden, also der aktuelle Monat.

Im zugehörigen Jahreswert (Ornament „Summe“) ist die Entwicklung vom März jedoch noch enthalten. Ich bekomme also angezeigt: Januar 1,4%, Februar 1,2%, Gesamtjahr 4,0%.