Um eine Performance Berechnung von zwei oder mehr Depots in einem „Gesamtdepot“ aufzubauen, möchte ich auch in der reduzierten Ansicht richtige Summenwerte sehen.

Bei den Pertormance Berechnungen der Einzeldepots kann ich die jeweilige Datenreihe auswählen um Ergebnisse ohne Barvermögen anzeigen zu lassen. Zusätzlich wähle ich unter Layout die reduzierte Anzeige und erhalte unter Sonstige Bewegungen die Ertragssumme als Netto-Wert angezeigt, also ohne Gebühren und Steuern. Sobald ich nun in dem Gesamtdepot (siehe 4. Spalte) den vergleichbaren Wert, also ohne Barvermögen und den Ertragswert als Nettowert sehen möchte, kann ich dafür die Datenreihe des risikobehafteten Portfolioteil auswählen. Diese Datenreihe enthält kein Barvermögen, beinhaltet aber bei den Sonstigen Bewegungen mit vergleichbarer reduzierten Ansichtsform den steuerlichen Anteil, während die Gebühren abgezogen sind.

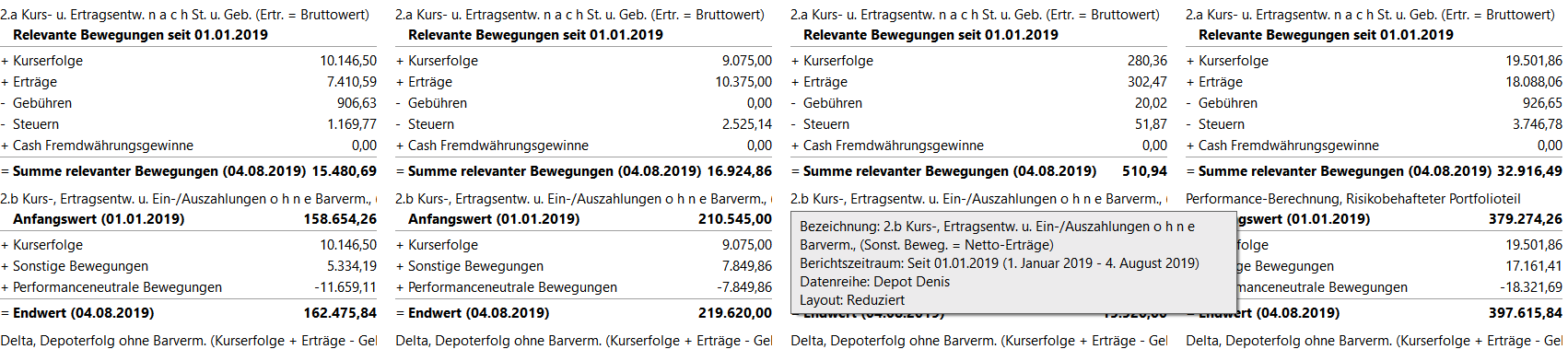

Diese Berechnungsart ist abweichend von der bei den Einzeldepots mit der Folge, daß die Summe der Sonstigen Bewegungen bei der reduzierten Ansicht des Gesamtdepots in Spalte 4 nicht übereinstimmt.

In der Ansicht kann man leicht die Diskrepanz bei der Summe in der rechten Spalte nachvollziehen. Da die Bruttosumme der Erträge bei 18088 Euro liegt, kann die Summe bei der reduzierten Ansicht nicht 17161 Euro sein. Der Unterschied beträgt 926 Euro, was exakt der Summe der Gebühren entspricht. Die Steuer von 3746 Euro wurde nicht abgezogen, somit handelt es sich bei den Erträgen unter „Sonstige Bewegungen“ nicht um den Nettoertrag!

Mir sind andere Auswahltmöglichkeiten aufgrund von vielen Versuchen nicht bekannt. Vielleicht gäbe es durch eine zusätzliche Auswahlmöglichkeit des „Gesamtdepots ohne Barvermögen“ ähnlich der bei den Einzeldepots eine Lösungsmöglichkeit.

Es ist ein relativ komplizierter Sachverhalt, daher gebe ich gerne weitere Erkläuterungen im Bedarfsfall weiter.

Um ein Gesamtdepot ohne Barvermögen, d.h. ohne Referenzkonten, als Datenreihe auswählen zu können, musst du zunächst unter Klassifizierungen bei Asset Allocation, Asset Classes, Branchen, Regionen oder einer der anderen aufgelisteten Unterkategorien über das in der rechten oberen Ecke abgebildete Filtersymbol (im Bild orange eingefärbt) ![]() → Neu… einen eigenen Filter mit den gewünschten Depots anlegen. Eine Mehrfachauswahl ist hierbei durch Drücken der Strg-Taste möglich. Nachdem der Filter angelegt ist, kann dieser im Dashboard als Datenreihe ausgewählt werden.

→ Neu… einen eigenen Filter mit den gewünschten Depots anlegen. Eine Mehrfachauswahl ist hierbei durch Drücken der Strg-Taste möglich. Nachdem der Filter angelegt ist, kann dieser im Dashboard als Datenreihe ausgewählt werden.

@pderpan

Vielen Dank für den Hinweis. Die Auswahl über die Asset Allocation ist bereits erfolgt. Daher weiß ich ja, dass die Auswahl „Risikobehafteter Portfolioteil“ den Depotgesamtwert ohne Barvermögen zeigt, während die Auswahlmöglichkeit der Datenreihe „Gesamtportfolio“ bei dem Performance Berechnungs-Tool den Depotgesamtwert mit Barvermögen anzeigt.

Wichtig ist jetzt die programmmäßige Kalkulation der „sonstigen Bewegungen“ in der 4, Spalte. Wenn bei der reduzierten Ansichtsversion der „risikobehaftete Portfolioteil“ ausgewählt wird, werden von den Erträgen nur die Gebühren abgezogen, die Steuern sind dagegen nach wie vor in dem Betrag erhalten. Wähle ich hingegen bei der gleichen Ansichtsform statt des „risikob. Portfolioteils“ die Datenreihe „Gesamtportfolio“, so wird die Summe unter „Sonst. Bewegungen“ richtig gerechnet, d.h. Gebühren und Steuern werden richtig abgezogen und der Wert entspricht dem realen Netto-Ertragswert. Allerdings ist die Gesamtsumme hier um das Barvermögen erhöht und bildet daher keine logische Summe der 3 Einzeldepots.

Dieses Problem tritt jedoch nur in der 4. Spalte auf, d.h. es handelt sich um die Gesamtdepoterrechnung der 3 in den Spalten vorher gezeigten Einzeldepots. Bei diesen Depots wird in der redzierten Ansicht automatisch der richtige Netto-Ertrag unter „Sonst. Bewegungen“ ermittelt.

Letztlich muss ich auch noch feststellen, dass bei der vorliegenden Ansicht auch die Summe der „Performanceneutralen Bewegungen“ nicht stimmt. Lediglich die Kurserfolge ergeben in der 4. Spalte eine korrekte Summe.

Ich hoffe, ich konnte nochmals etwas Klarheit in das komplexere Problem bringen.

@mmu23, hast du denn auch versucht, einen eigenen Filter wie oben beschrieben anzulegen? In dem Filter kannst du die Summe der Einzeldepots selbst bestimmen. Ich gehe davon aus, dass die Auswahl „Risikobehafteter Portfolioanteil“ und der eigene Filter „Depot_1+Depot_2+…+Depot_n“ zu einem anderen Ergebnis in der Performance Tabelle führen.

@pderpan, die Erleuchtung ist über mich gekommen! Vielen, vielen Dank für den nochmals deutlichen Hinweis, den Filter selbst zu bestimmen. Der Filter mit den drei Einzeldepots liefert nun auch in der reduzierten Performance Berechnungsform bei allen drei Bewegungen richtige Summen.

Ich muß gestehen, trotz intensiver Beschäftigung mit dem PP-Programm war mir nicht bewußt, dass ich eigene Filter bilden kann und diese dann auch im Auswertungsbereich ansprechen kann.

Vielen Dank nochmals für die Hilfe, drei Steine fallen mir vom Herzen.

Dieses Thema wurde automatisch 30 Tage nach der letzten Antwort geschlossen. Es sind keine neuen Nachrichten mehr erlaubt.