Das Rebalancing scheint nicht wie gewünscht zu funktionieren, wenn man irgendwann seine Asset Allocation auf eine granularere Art ändern will, bisherige Papiere aber beibehalten.

Beispiel: Nehmen wir an ich investiere einfach: 80% risikobehaftet, 20% cash.

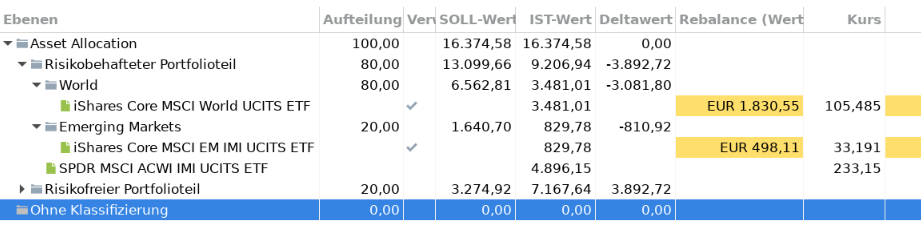

Zunächst investiere ich einfach meinen kompletten risikobehafteten Anteil in ein All Country World Papier (MSCI ACWI (IMI) oder FTSE All World).

Irgendwann entscheide ich mich aber dass ich mich mit einer 80% World und 20% EM Asset Allocation auf Dauer wohler fühle - möchte aber meine bestehenden Anteile nicht verkaufen. Also investiere ich ab jetzt in 2 Papiere, MSCI World und MSCI EM, und setze das bisherige Papier als nicht verwendet zum Rebalancing.

Nun bekomme ich aber die Angabe, das Rebalancing-Ergebnis sei mehrdeutig:

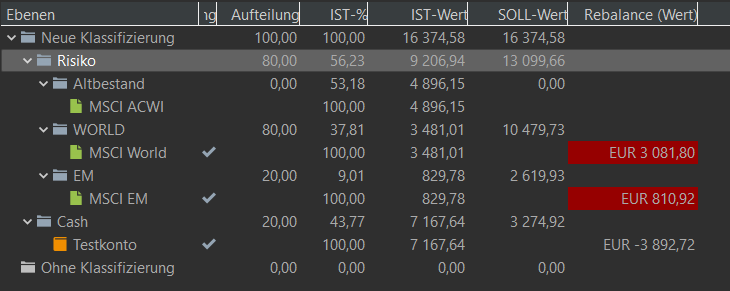

Schieb den ACWI ebenfalls in eine Kategorie, z.B. “Altbestand”. Diese Kategorie gewichtets du dann mit 0% und für das Papier selbst nimmst du das Hackerl weg, so wie du es eh gemacht hast.

Das rote Feld signalisiert dir doch nur, dass PP der Meinung ist, dass was nicht stimmt. In deinem Fall passt es aber. Somit sehe ich hier kein Problem.

Z.B. hab ich ein Auto, bei dem bei einer Tür der Kontakt für geschlossen/offen defekt ist. Somit zeigt mir mein Auto ständig an, dass eine Tür offen bzw. nicht ganz zu ist. Ich weiß aber, dass die Tür richtig zu ist und kann somit trotzdem gefahrlos fahren.

Mir ist es nicht klar, wie soll es da einem Computerprogramm klar sein? So eine Nicht-Aufteilung ergibt keinen Sinn. Möglicherweise sollte es dafür eine Fehlermeldung geben.

Rot bedeutet, dass es keine Lösung gibt – und so ist es ja auch, denn man kann die Kategorie Altbestand nicht auf 0 bringen (wie vorgegeben), wenn man den MSCI ACWI nicht verkaufen darf.

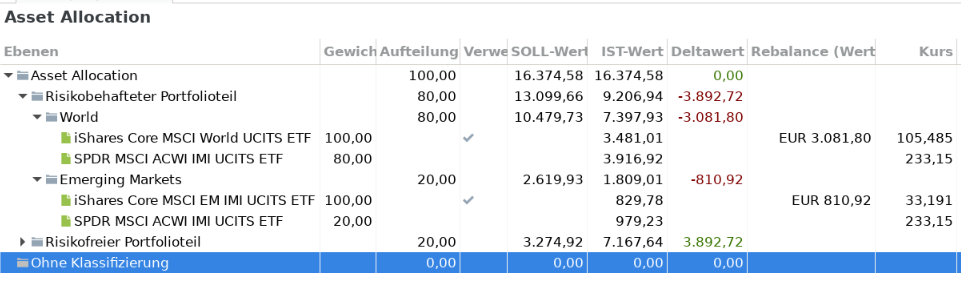

Das ist prinzipiell der richtige Ansatz, nur die Anteile sind falsch. Der MSCI ACWI besteht derzeit aus ca. 90,3% MSCI World und 9,7% MSCI Emerging Markets.