Moin, ich nutze seit geraumer Zeit mein eigenes manuelles Rebalancing für Aktien (nicht ETF). Wenn ich mich für eine Aktie entscheide definiere ich einen Anteil am Portfolio. Die Anteile sind nicht gleichverteilt. Es gibt Aktien, die sollen/dürfen 2% haben, es gibt Aktien, die dürfen 5% haben. In PP kann ich den Sollwert aber nur pro Kategorie eintragen und nicht pro Aktie. Gibt es hier Möglichkeiten, die ich noch nicht gesehen habe?

Das Problem wurde schon mal im Forum diskutiert. Die von @Rafa beschriebene Lösung ist leider nicht praktikabel.

Das Problem erklärt sich aus der Geschichte von PP als Lösung für ETF Anleger. Bei der heutigen Leistungsfähigkeit von PP ist das aber eine echte Einschränkung.

Es ist allerdings offensichtlich so, das die Nachfrage nach einer Optimierung in diesem Fall (bisher) relativ gering ist.

Um Laura einmal recht zu geben. Ich habe es versucht - es ist nicht praktikabel Gruppen habe ich auch versucht, geht auch nicht. super schade. Ich habe nun die Notiz genutzt und den Wert als Info zur Aktie geschrieben. Grüße Christian

Das scheint nicht trivial zu sein. Das Thema wurde hier schon in ein oder zwei Fäden angeschnitten. Man müsste im Prinzip die Klassifizierung vertikal um eine Ebene erweitern.

Die derzeitige Einschränkung scheint für die Mehrzahl der User aber derzeit nicht relevant zu sein. Ich selbst könnte es gebrauchen. Das eigentliche Problem ist IMO, dass dies mittlerweile eine echte Einschränkung von PP ist.

Wenn man eine Aufwand / Nutzen Erwägung macht (was ich mangels Programmierskills nicht kann ) kann man aber auch zu dem Schluss kommen, anstatt die Risikosteuerung mittels Rebalancing aufzubohren, neue Möglichkeiten der Rendite- / Risikosteuerung zu implementieren. Zum Beispiel eine → Return-Drawdown-Ratio oder den Klassiker → Sharpe-Ratio.

Die Umsetzung scheint aber ebenfalls nicht trivial zu sein.

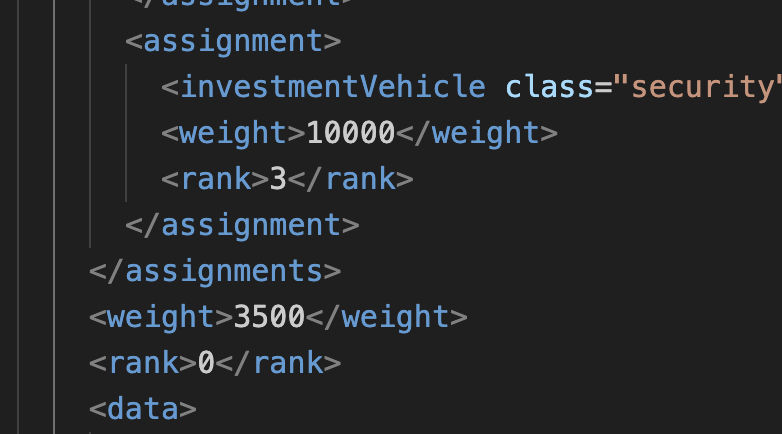

Nicht so einfach. Im Modell wird das Tag für die geplante Aufteilung bei Kategorien verwendet aber dasselbe Tag wird für die Gewichtung eines WP in der Kategorie verwendet. Man müsste wahrscheinlich ein neues Attribut und eine neue Spalte einführen, um das berechnen zu können.

Dann richtest du in dem Entscheidungsmoment eben eine Kategorie „Aktie XY“ ein, legst ein Ziel von 2% oder 5% fest und weist die Aktie dieser Kategorie zu. Zeitaufwand geschätzt eine Minute, einmalig. Was soll daran „nicht praktikabel“ sein?

Ich hab drei Kategorien, sagen wir mal shares, Cash, etf, die ich gerne 35,5,60 aufteilen möchte . Das klappt! Innerhalb der shares will ich dass Aktie A nicht mehr als 2% vom GV ist. Das kann ich ablesen aber nicht abbilden. Praktikabel ist es schon aber nicht convenient Grüße Christian

Je nach Portfoliostruktur wäre es schon die geradlinigste Lösung, von der Ebene des Gesamtportfolios auch die Assets innerhalb einer Kategorien gewichten zu können.

Natürlich kann man sich irgendwie behelfen.

Soweit ich allerdings die entsprechenden Diskussionen im Forum verfolgt habe, habe ich keinen betroffenen User gesehen, der diesen Workaround nach kurzem experimentieren nicht wieder aufgegeben hätte. Mich eingeschlossen.

Ihr wollt festlegen, dass XY 2% vom Gesamtvermögen ausmachen soll, und es stört euch, dass ihr tatsächlich für XY einen krummen Zielwert von 5,7143% innerhalb der Kategorie „Einzelaktien“ (35%) eingebt. Aber wer hat euch denn gezwungen, eine Überkategorie „Einzelaktien“ anzulegen? Lasst die doch einfach weg und hängt XY direkt auf oberster Ebene auf.

Es geht im Prinzip darum, eine Ebene tiefer gewichten zu können, also innerhalb der Kategorien selbst.

Wenn mein Gesamtportfolio beispielsweise zwei Kategorien (Fonds und Aktien) mit jeweils 10 Titeln umfasst, kann ich die Kategorien gewichten - beispielsweise jeweils 50%.

Innerhalb dieser Kategorien werden die einzelnen Assets aber automatisch gleich gewichtet. Im Beispiel jedes Asset mit 10%. Es wäre nützlich, wenn man diese Gleichgewichtung ändern könnte. Also jedem Asset innerhalb dieser Kategorie ein eigenes Gewicht zuweisen könnte.

Natürlich ist man nicht gezwungen, eine (Über)kategorie für Aktien anzulegen. Es kann aber individuell sinnvoll sein.

Wenn man PP in seiner ursprünglichen Funktion - ein vergleichsweise unterkomplexes Kommer-Portfolio zu verwalten - verwendet, wäre diese Möglichkeit ein Overkill - weil diese Gewichtung innerhalb der Kategorien in den ETFs selbst stattfindet.

Das ist bei Einzelaktien anders. Da legt der Anleger die Gewichtung der einzelnen Titel zueinander fest.

Deshalb empfinde ich angesichts der heutigen Multi-Asset Fähigkeit von PP diese Einschränkung als echten Flaschenhals.

Ich habe mich allerdings damit arrangiert. Und mir ist auch klar, dass man eine Aufwand- / Nutzenabwägung machen muss. Dazu kann ich aber nur aus Anwendersicht beitragen, nicht aus der Sicht der Contributoren.

Kann – wenn man eben Unterkategorien relativ zu dieser Überkategorie definieren will („27% der Aktien“). So mache ich es zum Beispiel mit den Regionen (Nordamerika, Europa, Pazifik, EM), die sind zweite Ebene unterhalb von Aktien. Man hat dann die Möglichkeit, den Zielanteil für Aktien zu verändern, ohne dass sich die relative Aufteilung innerhalb der Kategorie Aktien ändert.

Aber für euren Anwendungsfall ist es ja offensichtlich nicht sinnvoll, sondern sogar kontraproduktiv und lästig.

Ja.

Nein. Da wird überhaupt nichts gewichtet. Das Konzept des Gewichtens existiert gar nicht für einzelne Wertpapiere.

Wenn du gewichten willst, musst du Unterkategorien anlegen, was ja beliebig tief geht.

Ich glaube, dass mal wieder alle recht haben. Durch die Diskussion ist mir aufgefallen, dass ich nicht wirklich Rebalancing betreiben will, sondern eher eine Strategie definiere und diese umsetze. Von Zeit zu Zeit muss dann nachjustiert werden. Das Justieren versuche ich mit Rebalancing zu machen. Das geht nicht. Ich habe eine Idee für die ich aber ein paar Stunden Zeit brauche. Wenn diese erfolgreich ist werde ich es posten. Grüße Christian

Das habe ich so nie gesagt und würde es auch nicht sagen. Im Gegenteil: Ich plädiere immer dafür, PP einfach und klar strukturiert zu halten sowie auf redundante Funktionen zu verzichten.

Das ist IMO der Punkt, an dem wir aneinander vorbeireden. Du hast Recht, die Funktion Gewichtung bezieht sich auf Kategorien, nicht auf Assets innerhalb der Kategorien. Für die einzelnen Assets wird nur eine eine gleiche Verteilung angezeigt, kann aber nicht geändert werden.

Ich fände es gut, wenn auch einzelne Assets innerhalb der Kategorien gegeneinander gewichtet werden können. (Das heißt aber nicht, dass ich Depressionen bekomme, wenn dies nicht geht.)

Und genau das ist für einzelne Aktien nicht wirklich praktikabel, weil es Blödsinn wäre, für jede Aktie eine eigene Kategorie anzulegen.

Natürlich kann man Gruppen von einzelnen Aktien zu Kategorien zusammenfassen und diese dann gegeneinander gewichten. Das macht aber nur bei einem stark diversifizieren Aktienbestand Sinn. Für ein auf wenige Aktien konzentrierten Bestand wäre es eher kontraproduktiv bzw. sinnlos.

So wie ich meine Portfolios organisiere, wäre es für mich nützlich, eine Gewichtungsmöglichkeit, innerhalb einer Kategorie zu haben. Ich kann aber auch gut ohne diese Möglichkeit leben und möchte keinesfalls den Eindruck erwecken, dass ich dies einfordere oder auch nur darauf insistiere. Wenn dieser Eindruck entstanden sein sollte, entschuldige dies bitte, es ist nicht so gemeint.