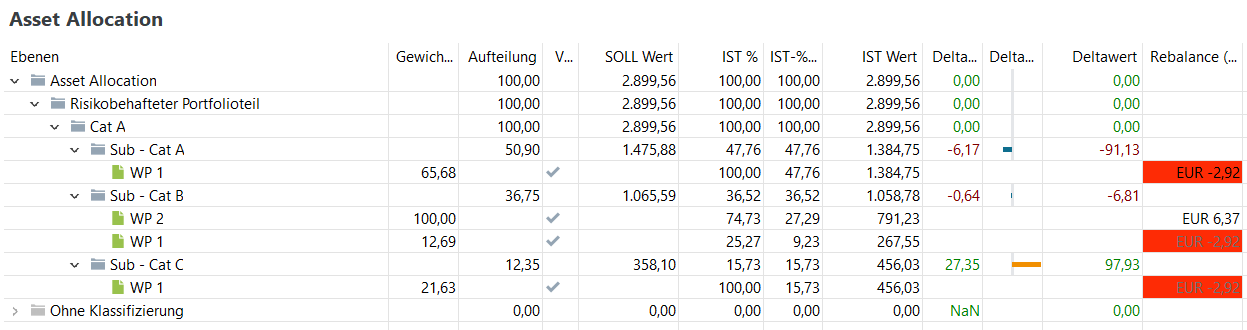

Ich möchte mein Portfolio (s. screenshot) rebalancen, habe zwei Wertpapiere. Davon ist eins auf 3 Kategorien aufgeteilt und das andere nur einer Kategorie zugehörig. Jetzt ist es so, dass meine Zielgewichtung nicht erreicht werden kann und mir der Rebalancer eine Näherungslösung vorschlägt. Für mich völlig in Ordnung - nur funktioniert das nicht so wie angegeben.

“Diese Lösung minimiert den mittleren quadratischen Fehler unter der Nebenbedingung, dass die Rebalancing Werte sich zu 0 addieren müssen.” Das ist genau das was ich will. Nur wenn man sich jetzt die Summe der Rebalancing Werte anschaut ist diese Nebenbedingung nicht erfüllt. 2.92 EUR =|= 6.37 EUR

Mache ich was falsch? Ist es ein Bug? Gibt es einen Workaround? Danke für eure Hilfe!!

Nein, er schlägt keine Näherungslösung vor, sondern sagt, dass es keine Lösung gibt.

Wegen Kategorie A musst du Wertpapier 1 zukaufen. Wegen Kategorie C musst du Wertpapier 1 verkaufen. Das lässt sich nicht vereinbaren, auch nicht irgendwie näherungsweise.

Hi chirlu,

danke für deine Antwort. Also im Tooltip steht, dass das eine Näherungslösung ist - dem hab ich jetzt einfach mal geglaubt.

Eine Näherungslösung ist auf jeden Fall möglich. Ich hab eine Näherungslösung jetzt in Excel mit dem Solver ausgerechnet. Man kann ja schon sagen ob eine Lösung besser ist als eine andere indem man die quadratischen Abweichungen von den Zielgewichtungen summiert. 100 % WP1 würde auf jeden Fall besser zur Zielgewichtung passen, als wenn man 100% WP2 nimmt (dann hätte man nämlich nur Cat B abgedeckt und die beiden anderen Cat gar nicht). Das wären beides ja auch denkbare Lösungen für ein rebalancing.

Du darfst gerne irgendwas auswürfeln. Aber wenn du vernünftige Ergebnisse haben willst, wirst du die Zielverteilung (oder die verfügbaren Wertpapiere) so ändern müssen, dass sie tatsächlich erreichbar ist.