Wurde schon überlegt die sehr beliebte Risikokennzahl “Sharp-Ratio” im Dashboard einzuführen?

Die Daten für die Formel sind ja bereits vorhanden.

Portfoliorendite - Benchmark / Volatilität

Wobei natürlich jeder seine Benchmark anders definieren kann.

Hallo,

wollte nochmal anregen die Portfolio- bzw. Risiko-Kennziffern Sharpe Ratio, Alpha und Beta in die Auswertung der Performance einzufügen. Wäre meiner Meinung nach sehr sinnvoll.

SharpeRatio fände ich auch prima.

In meiner bisherigen Excel habe ich neben der echten Vola/Rendite die erwartete Vola/Rendite gepflegt und aus dieser die SOLL Verteilung der einzelnen Wertpapiere für das ReBalancing errechnet.

Ja, die Sharpe Ratio ist schon eine sehr sinnvolle und wichtige Risiko-Kennziffer für das eigene Portfolio. Wäre prima, wenn diese im Zuge einer der nächsten Updates ausgewiesen werden kann.

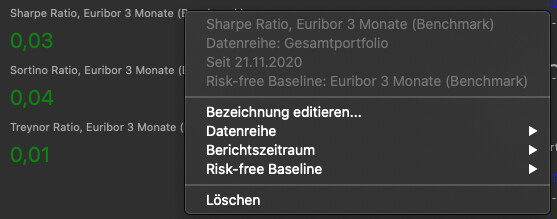

ich habe die Tage einfach mal mit der Implementierung von Sharpe, Treynor und Sortino Ratio begonnen. Bin selbst kein Experte (insb. GUI), aber ich hoffe ich bekomme bis Ende nächster Woche zumindest den Draft PR hin. Den können wir dann gemeinsam weiter optimieren.

Die Benchmark bzw. risikofreie Baseline ist bei mir konfigurierbar. Ich habe im Beispiel den Euribor über 3 Monate genommen (von Ariva). Im Default wird gemäß eines gefundenen Papers allerdings der Nullzins genommen. Was meint ihr dazu?

Konfigurierbare Benchmarks finde ich toll. So könnte jeder für sich entscheiden, welcher Vergleich herangezogen werden soll. Besteht vllt auch die Möglichkeit, feste Prozentsätze als Referenz zu hinterlegen bzw. vorzugeben? Beispielsweise könnte man für sich seinen risikolosen Zins nicht an den Euribor 3M knüpfen, sondern an sein Tagesgeld- oder Festgeldkonto. Diese ebenfalls risikolosen Zinsen sind ja bei jedem sehr individuell.

Ich fiinde es super, dass Du Dich damit beschäftigst. Danke.

da die Sharpe-Ratio neben der Volatilität “DIE” wichtigste Risiko/Rendite-Kennzahl darstellt, würde ich mich auch sehr über dieses Update freuen. Wie ist denn der aktuelle Status?

Lange her, leider passiert hier nichts. Von daher eine kleine Anmerkung/Anregung.

Auch wenn man z.B. den Euribor einfach abfragen könnte, …man könnte auch einfach auf den Risikolosen Zins verzichten (oder annehmen, dass dieser bei 0% liegt) und einfach den TTWROR durch die Volatilität teilen. Somit liessen sich 2 Investments (eigenes Portfolio vs. Benchmark) spielend vergeichen und man hätte quasi eine vereinfachte Sharpe Ratio. Wäre toll, wenn es diese Risikokennzahl irgendwann gäbe. VG

Es stellt sich mir dennoch die Frage, wer soll das in seiner Freizeit programmieren? PP ist ein Open Source Projekt und lebt davon, dass sich jemand findet der basierend auf wenigen Stichpunkten sich in unbekannten Materie einarbeitet und irgendwie umsetzt.

Das war auch gar nicht vorwurfsvoll gemeint, sorry falls es so rüberkam. Ich schätze das Programm sehr und bin extrem beeindruckt über den gesamten Leistungsumfang. Als Nicht-Programmierer stelle ich es mir sehr wahrscheinlich einfach viel zu einfach vor, da für diese Berechnung ja alle Parameter bereits vorliegen. Zusätzlich wünschen sich glaube ich einfach sehr viele Nutzer diese Risikokennzahl. Aber alles gut - viele liebe Grüße an die gesamte PP-Gemeinschaft.

Ich würde mich anschließen ein Widget ‘einfache Sharpratio’ bei dem einfach nur TWROR durch Volatilität geteilt wird wäre sehr praktisch. Zumindest wenn man einfach nur Portfolien/Wertpapiere vergleichen will sollte das vollkommen ausreichend sein, weil der ‘risikolose Zins’ überall fehlt sollte die Relation trotzdem stimmen.

da Ratio ist nun als Risikokennzahl in PP eingebaut worden.

Verwendet werden der IZF und ein selbst gewählter risikoloser Zins.

Weiß jemand, ob es Pläne gibt, dass man die Renditekennzahl (zb TTWRR) selbst wählen kann und ggf. auch den risikolosen Zins an ein konkretes Wertpapier (zB EZB Rate) verlinken kann? Aktuell muss man die Rate bei Veränderung der Betrachtungsperiode jedes mal anpassen.