Kann man in Portfolio-Performance eine neue Währung anlegen? Ich habe nichts dergleichen gefunden.

Falls das nicht möglich ist, folgend der Hintergrund:

Die Depotbank pflegt bekanntlich mehrere Verrechnungstöpfe. Beispielsweise enthält der “Verrechnungstopf allgemein” Kapitalerträge, die ich nicht versteuern muss, wenn ich sie irgendwann erhalte. Wenn er 100 € enthält, muss ich die nächsten 100 € Dividende also nicht versteuern. Die 100 € sind also 26,38 € (100 € * Kapsteuer * Soli) wert, die ich bei den kommenden Dividendenzahlungen sparen kann.

Für eine korrekte Berechnung des Netto-Ertrags jedes Wertpapiers möchte ich das gerne korrekt buchen:

Wenn eine Buchung zur Erhöhung des Verrechnungstopfes um 100 € führt, sollen noch 26,38 € Ertrag auf das Wertpapier gebucht werden.

Wenn eine Dividende zur Reduzierung des Verrechnungstopfes um 100 € führt, sollen noch 26,38 € Verlust auf das Wertpapier gebucht werden.

Wie mache ich das am besten?

Mein erster Ansatz:

Ich führe den Verrechnungstopf als Konto mit einer virtuellen Währung. Das Konto wird also nicht in Euro sondern einer erfundenen Währung geführt. Umrechnungskurs: 1 zu 0,36375.

So enthält das Konto für den Verrechnungstopf immer den gleichen Wert, den auch die Bank ausweist.

Aber ich habe keine Möglichkeit gefunden, eine neue Währung anzulegen.

Alternative:

Der Verrechnungstopf wird in “Wert für mich” geführt. Wenn der echte Topf also um 100 € steigt, schreibe ich ihm 26,38 € gut. Dann bekomme ich aber Rundungsfehler, um die ich mich irgendwie kümmern muss (oder die ich einfach ignoriere).

Da die Beträge auf den Verrechnungskonten die Performance des Gesamtportfolios verfälschen, halte ich den Ansatz nicht für zielführend, aber einen neuen Wechselkurs kannst du bei “Alle Wertpapiere” über das “+” Symbol anlegen und dann anschließend einen manuellen Umrechnungskurs hinterlegen.

Ich könnte so nur eine bestehende besonders exotische Währung verwenden, in der ich sicherlich nie etwas halten werde. Das möchte ich gerne vermeiden.

Da die Beträge auf den Verrechnungskonten die Performance des Gesamtportfolios verfälschen, halte ich den Ansatz nicht für zielführend

Inwiefern verfälschen diese Beträge die Performance?

Es sind jeweils noch nicht realisierte Erträge bzw. kommende Verluste. Wenn der echte Verrechnungstopf bei -100 € steht, muss ich bei nächster Gelegenheit noch 26,38 € Steuern nachzahlen, um das wieder auszugleichen. Wenn ich das nicht explizit in PP buche, wird der Wert des Portfolios in diesem Fall zu hoch angezeigt.

Insgesamt betrachtet sind die Effekte natürlich gering. Ich habe aber ein Papier im Portfolio, das regelmäßig Buchungen auf den Topf erzeugt. Dessen Performance wird dann systematisch falsch berechnet.

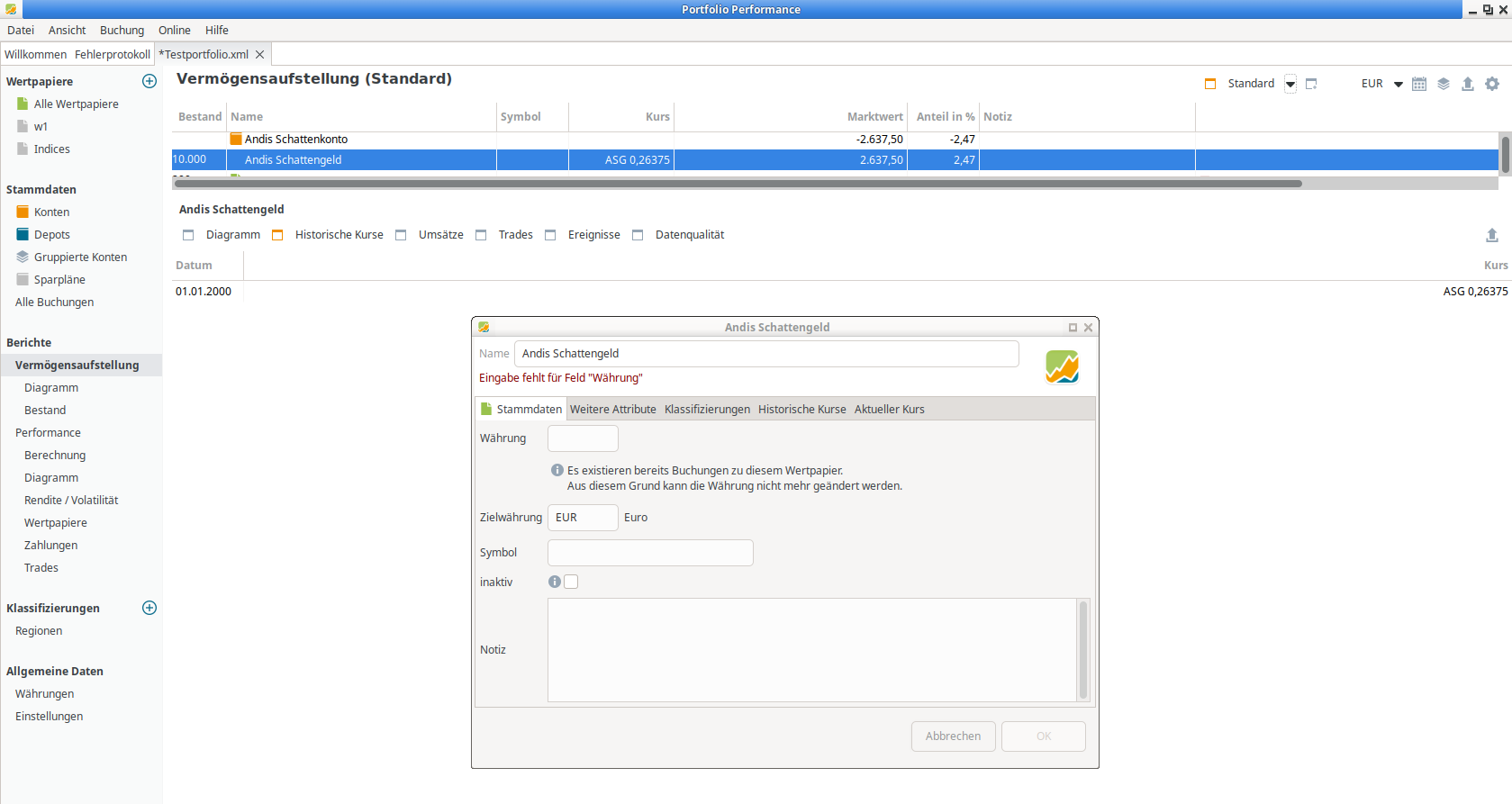

Wie hast Du diese Zeilen da oben produziert? Also das Schattenkonto und das Schattengeld?

Wo immer ich versuche, eine nicht existente Währung einzugeben, komme ich nicht weiter.

Mit etwas xml-Voodo.

Mache auf jeden Fall Backups von Deinen Daten.

Lege ein neues Wertpapier an (Alle Wertpapiere / Pluszeichen oben rechts / leeres Wertpapier / Name = “Andis Schattengeld” / OK).

Speichere Deine Datei als xml.

PP schließen.

xml in einem Editor öffnen und nach “Andis Schattengeld” suchen.

Du findest so etwas (mit individueller uuid)

Das kommt auf die Möglichkeiten an. Die direkte Bearbeitung der XML-Datei möchte ich eigentlich vermeiden. Denn dabei besteht das Risiko, dass irgendeine Ecke der Anwendung anschließend nicht mehr richtig funktioniert.

Wozu?

Weil ich gerne so viel wie möglich in der Anwendung selber und möglichst wenig parallel in Excel pflegen möchte. Und weil mich die echte Netto-Rendite eines Wertpapiers interessiert.

Und da bin ich noch auf der Suche nach guten Lösungen für im Wesentlichen zwei Probleme.

1.) Ich habe eine Aktie, die jedes Jahr Guthaben in den Verrechnungstöpfen produziert. Wenn ich nichts mache, profitiert davon jeweils das nächste Wertpapier, das Dividende zahlt. Und da dies meist eine kleine Position ist, steigt deren Nettorendite zu Unrecht merklich.

Einfach die Brutto-Rendite kann ich nicht betrachten, da dann ungünstige Besteuerung bei anderen Papieren nicht berücksichtigt wird.

2.) Beim Sparer-Pauschbetrag gibt es ein ganz ähnliches Problem: Aktien, die früh Dividende zahlen, profitieren. Das gefällt mir auch nicht. Hier gibt es aber auch Wege ohne eine Schattenwährung.

Ist das über-pingelig?

Wahrscheinlich. Ist mir hier aber egal. Die nötigen Buchungen generiere ich mir direkt aus den Bankbelegen. Daher ist es nicht so schlimm, wenn es ein paar Buchungen mehr sind.

Dann musst Du irgendeine Währung vergewaltigen für Deine Zwecke, eine von der Du glaubst das sie bei Deinen Investments nie eine Rolle spielen wird. Z.B. paʻanga, das hört sich doch TOP an.

Ich finde die Bruttorendite viel besser, weil mit allem sofort vergleichbar.

Das nennt man Verlust. Wenn es vorhersehbar die nächsten Jahre so bleibt, würde ich mich davon trennen. Problem solved.

Ja. Würde mich das wirklich stören, würde ich es nicht über Schattenkonten lösen, sondern

diesem Papier die richtige Steuer verpassen, und das Delta dem Verlustpapier als Steuerrückerstattung verbuchen, so das das Verrechnungskonto wieder stimmt.

In dem konkreten Fall ist es ein Gewinn. Trotzdem wäre vermutlich ein Verkauf weniger Arbeit als die korrekte Buchung.

Genau so werde ich es auch machen, wenn es mit der Währung nicht funktioniert. Das Verrechnungskonto dient der Kontrolle. Aber als kleine Unschönheit entspricht der Stand des Verrechnungskontos irgendeinem Rechenwert und nicht dem Wert des echten Verrechnungstopfes.

Und deshalb kam der Gedanke der Phantasiewährung.

Was Du -unabhängig davon- evtl. alternativ auch machen könntest ist ein leeres Wertpapier und ein fiktives Verrechnungskonto (“Steuerguthaben”) anlegen. Sobald für den Verrechnungstopf eine Erhöhung erfolgt, buchst Du einen Wertpapierertrag i.H.d. Steuern auf das Verrechnungskonto. Das Verrechnungskonto zeigt Dir dann Dein latentes Steuerguthaben an. Umgekehrt müsstest Du es dann bei Verringerung des Verlustverrechnungstopfes reduzieren. Ich habe das nicht ganz durchdacht, aber vielleicht gibt das eine weitere Richtungsidee.

Allerdings führt das nicht zu einer zugeordneten “Nettorendite” die Du wünschst.

Verursachungsgerechter wäre daher der Vorschlag von @ProgFriese.

Mir stellt sich aber die Frage, ob sich der ganze Aufwand auch lohnt und einen erhöhten Erkenntnisgewinn bringt.

Der US-Immobilienkonzern Kimco Realty führt jedes Jahr eine Reklassifizierung der Dividende des Vorjahres durch. Dazu storniert die Depotbank die Dividende des Vorjahres und bucht sie in mehreren Tranchen neu ein.

Bereits bei der Stornierung entsteht ein Gewinn (im folgenden Beispiel mit fiktiven aber konsistenten Beträgen)

Bei der Stornierung in 2024 werden 74,45 € wieder vom Konto eingezogen.

Der “Verrechnungstopf Allgemein” wird um 100 € erhöht.

Der “Verrechnungstopf ausländische Quellensteuer” sinkt um 15 €.

Macht einen Gewinn von 10,55 €:

Durch den “Verrechnungstopf Allgemein” spare ich 26,38 € Kapsteuer inkl. Soli.

Durch den “Verrechnungstopf ausländische Quellensteuer” muss ich 15,83 € Kapsteuer inkl. Soli mehr zahlen.

Keine Ahnung, ob das so gedacht ist. Es wirkt auf mich eher wie ein Fehler, ist aber seit Jahren so.

Warum nicht?

Wenn ein Papier einen Topf befüllt, buche ich eine Steuerrückerstattung in Höhe des Steuerwerts der Änderung des Topfes.

Wenn ein Papier einen Topf leert, buche ich eine zusätzliche Steuer in Höhe des Steuerwerts der Änderung des Topfes.

Damit sind alle Buchungen da, wo sie hingehören.

Ich habe aber noch nicht probiert, ob PP auch eine entsprechende Auswertung ermöglicht.

Bei US-REITs mache ich inzwischen lediglich eine Buchung als Steuerbelastung bzw. Steuerrückerstattung über die Differenz, nachdem die Ausschüttungen storniert und wieder neu ausgezahlt wurden.

US-REITs machen bei mir <2,5% vom Gesamtportfolio aus, da steht Zeitaufwand und Datengenauigkeit in keinem Verhältniss.