Das liest sich als hättest Du Quellen für historische Kurse noch nicht entdeckt.

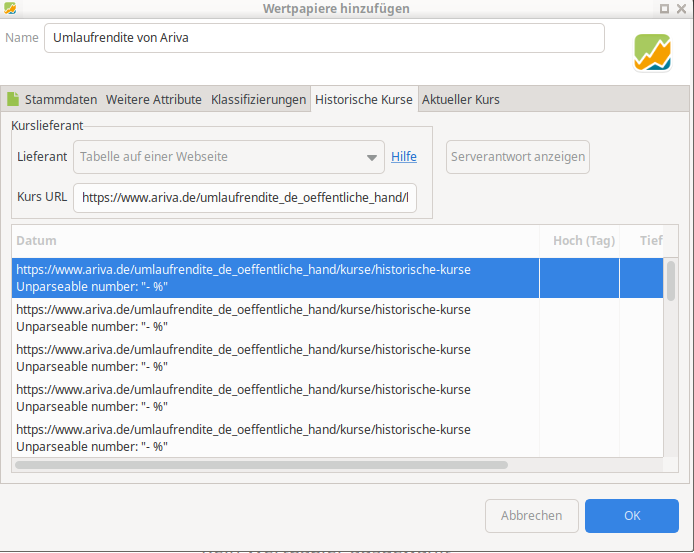

Nein, das “%”-Zeichen stört.

Wozu? Du hast eine Quelle und die Möglichkeit sie zu nutzen.

Das liest sich als hättest Du Quellen für historische Kurse noch nicht entdeckt.

Nein, das “%”-Zeichen stört.

Wozu? Du hast eine Quelle und die Möglichkeit sie zu nutzen.