Wie wäre es wenn man in PP auch so eine Art „Buy & Hold Kennzahl“ implementieren würde?

Also eine Kennzahl die aufzeigt wie oft das Portfolio Umgeschichtet wurde.

Umschichtungshäufigkeit = Nettoinvest / Einzahlungen

Wäre das was?

Wie wäre es wenn man in PP auch so eine Art „Buy & Hold Kennzahl“ implementieren würde?

Also eine Kennzahl die aufzeigt wie oft das Portfolio Umgeschichtet wurde.

Umschichtungshäufigkeit = Nettoinvest / Einzahlungen

Wäre das was?

Einzahlungen sagen ja eher weniger darüber aus wie lange Wertpapiere gehalten werden. Und müsste nicht die Zeit irgendwie in die Formel rein?

Aber unabhängig davon: hast Du irgendwelche Links auf Untersuchungen/Veröffentlichungen/Artikel? Ich tue mich etwas schwer mit solchen Kennzahlen, weil die meist gar nicht so einfach zu interpretieren sind: wann ist denn der Wert gut, wann ist der Wert schlecht - und hat das einen Einfluß auf die Performance?

Es gibt ein Portfolio Turnover Ratio: https://de.wikipedia.org/wiki/Portfolio_Turnover_Ratio

Wenn die Kennzahl 100% aufweßt wurde das Portfolio einmal komplett verkauft und wieder investiert. Also umso kleiner die Zahl ist umso so besser ist wurde Buy & Hold durchgeführt.

Ich weiß nicht ab das für einige interessant wäre? Diese Kennzahl wird allerdings selten angewendet,

Warum nicht? Die scheint ja zunächst mal nicht sonderlich schwer zu berechnen zu sein.

Es existieren je nach Land, Aufsichtsbehörden und gesetzlichen Regelungen unterschiedliche Formeln für die Berechnung der PTR.

PTR = min( X, Y) / M

- min: Minimumfunktion

![]() Hat sonst noch jemand Interesse?

Hat sonst noch jemand Interesse?

Mich würde eine Kennzahl PTR interessieren.

Ich bin auch interessiert und hatte die PTR schon mal vorgeschlagen: https://www.wertpapier-forum.de/topic/38306-portfolio-performance-mein-neues-programm/?page=69#comment-1018682

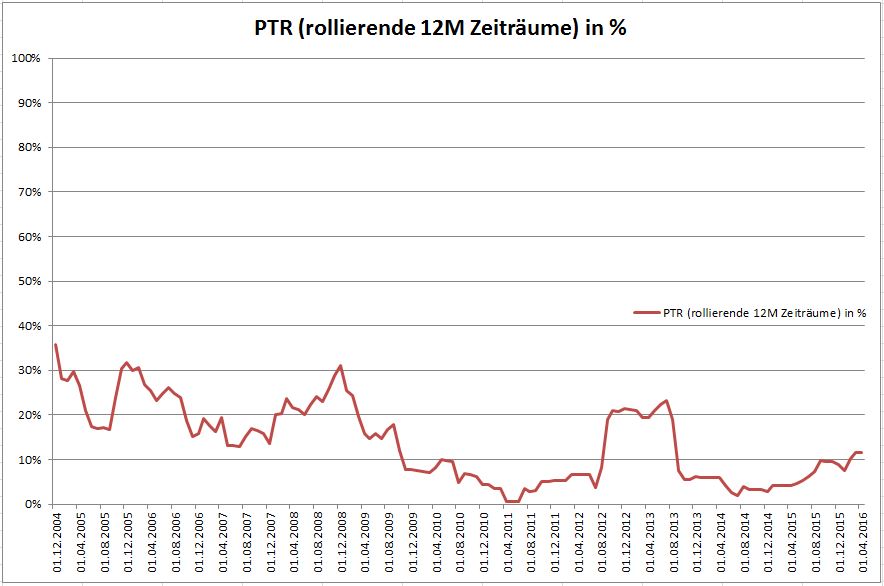

Aktuell stelle ich es für rollierende 12m Zeiträume selbst dar außerhalb PP.

Ich fände diese Kennzahl auch interessant.

Mit Version 0.49.0 gibt es jetzt das „Portfolio Turnover Widget“.