Danke, genau sowas meinte ich. Hab mir das mal durchgelesen, am besten wäre langfristig wohl eine Art Formeleditor.

Hallo, ich frage mich ob ich den TTWROR richtig verstanden habe?

Benutze die Auswertung über Referenzkonto und Depot.

Wenn ich nun aber vom Ref. Konto Abbuche steigt anschschließend der TTWROR.

Sollten Kapitalflüsse nicht ignoriert werden?

5 Euro Gewinn auf 100 Euro Kapital ist mehr Rendite als 5 Euro Gewinn auf 200 Euro Kapital.

Ansonsten mehr Details bitte.

Hallo, mir ist letztens aufgefallen, dass bei zwei verschiedenen Berichtszeiträumen, die beide länger sind als die Haltedauer für ein Wertpapier, für eben dieses zwei verschiedene TTWRoR p.a. angezeigt werden.

Sollte die TTWRoR p.a. nicht nur für die Haltedauer berechnet werden? Oder soll das so sein? So als eine Art “Was wäre wenn” Funktion, was wäre wenn ich dieses Wertpapier nicht erst seit fünf Jahren, sondern seit 15 Jahren hätte?

Wie wirkt sich dieses Verhalten auf die TTWRoR p.a. des Gesamtportfolios aus, da verschiedene Wertpapiere verschieden lange Haltedauern haben?

1 Like

Ja, ist so. 5 Kilometer in einer Stunde ist einfach schneller als 5 Kilometer in zwei Stunden.

Auch nicht anders. Es wird einfach die Wertentwicklung (zurückgelegte Strecke) auf den Betrachtungszeitraum bezogen.

D.h. Wertpapiere, die man erst seit kürzerer Zeit hat, ziehen den annualisierten TTWRoR nach unten, wenn man das Gesamtportfolio beginnend mit der ersten Buchung eben dieses betrachtet?

Es geht nicht um bestimmte Wertpapiere, sondern um den Zeitraum. Wenn du dein Vermögen verdoppelt hast, egal mit welchen Wertpapieren, sind das +100%. Wenn das in einem Jahr passiert ist, sind es 100% p.a.; wenn es in zwei Jahren passiert ist, sind es 41% p.a.; wenn es in zehn Jahren passiert ist, sind es 7% p.a.

Hm, kann man es so verstehen, dass für die Gesamtperformance oder auch bspw. Assetklassen die Buchungen nicht anders behandelt werden, wie wenn es ein einzelnes Wertpapier wäre?

Der annualisierte TTWRoR ändert sich bei Erweiterung des Berichtszeitraums über die erste Buchung hinaus, weil er zeitgewichtet ist?

Beim ebenfalls annualisierten IZF tritt dieser Effekt nicht auf, weil er kapitalgewichtet ist und die Berechnung sozusagen erst mit der ersten Buchung beginnt?

1 Like

Den Satz verstehe ich nicht.

Kapitalgewichtet heißt, dass die Wertentwicklung umso stärker eingeht in die Rendite, je mehr Kapital zu dem Zeitpunkt vorhanden ist. (Wenn du also in einem Jahr aus 1000 Euro 1100 Euro machst, dann rund eine Million von außen hinzukommt und im zweiten Jahr aus 1 Mio. Euro 1,05 Mio. Euro werden, dann wird der IZF sehr viel näher an den 5% aus dem zweiten Jahr liegen als an den 10% aus dem ersten Jahr.) Wenn gar kein Geld vorhanden ist, geht das entsprechend gar nicht ein.

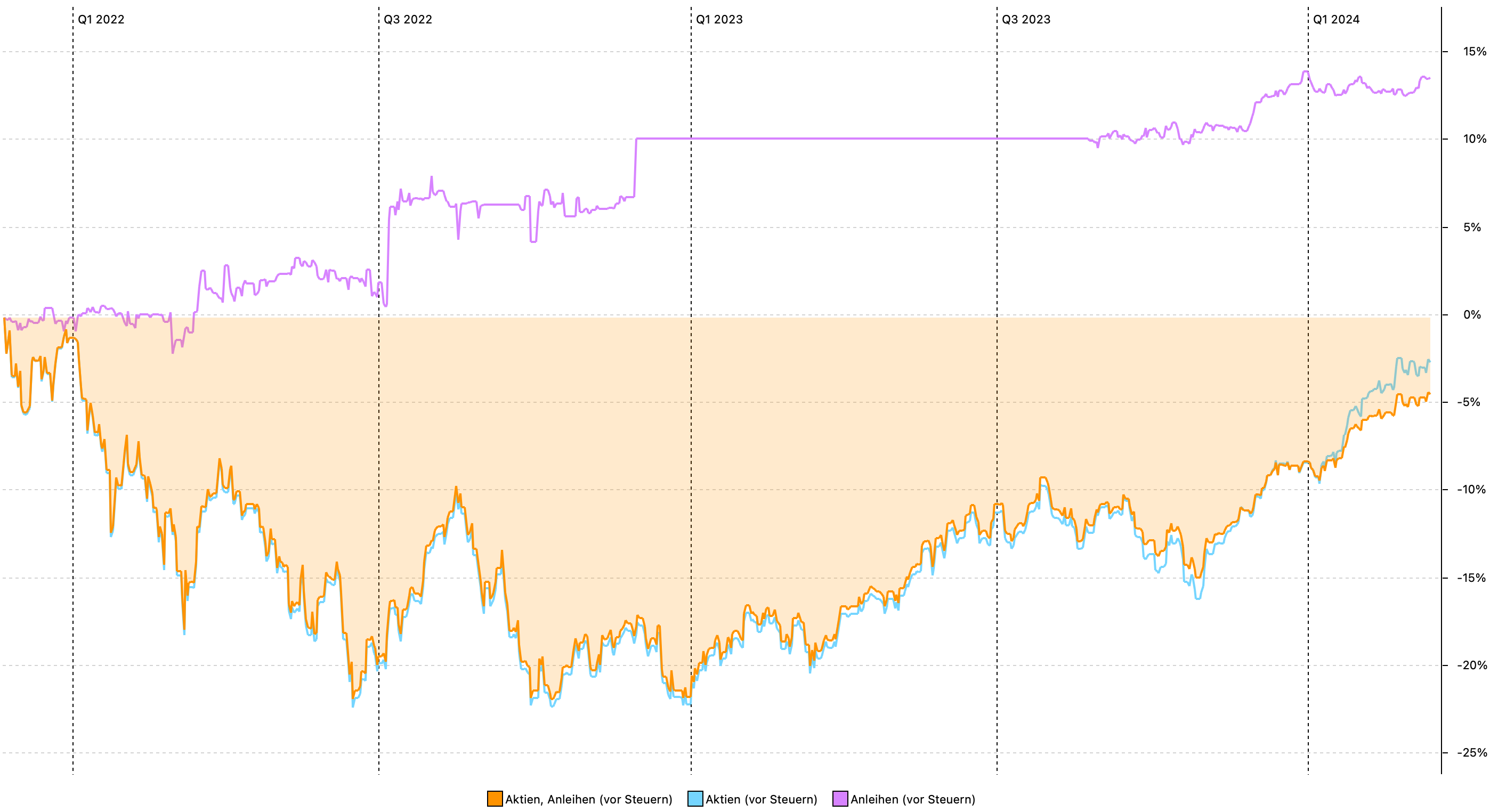

Ich habe in PP zwei Depots, eins für Aktien und eins für Anleihen. Wenn ich die Performance der beiden Depots darstelle und sie mit der Gesamt-Performance (beide Depots zusammen als Filter) vergleiche, liegt die Gesamt-Performance unter der Performance beider Einzel-Depots.

Ich vermute, dass die Berechnung schon korrekt ist, aber ich verstehe das Ergebnis nicht. Ich hätte erwartet, dass die Gesamt-Performance zwischen der Performance der beiden Einzel-Depots liegen müsste.

Hat vielleicht jemand eine Erklärung?

(Die Beträge zu TTWRR habe ich gelesen, vielleicht aber nicht gut genug verstanden …)

Ob die Gesamtperformance über, zwischen oder unter der Performance zweier separater Anlagen liegt, hängt davon ab, zu welchem Zeitpunkt und in welchem Verhältnis zueinander Gewinne/Verluste angefallen sind.

Generelle Infos;

Den Beitrag hatte ich gelesen. Und die dort gezeigten einfachen Beispiele kann ich auch nachvollziehen.

Trotzdem verstehe ich nicht, wie die Gesamt-Performance beider Depots zusammen geringer sein kann als die Einzel-Performance der beiden Depots.

Der Betrachtungszeitraum ist ja zwangsläufig gleich und beide Depots haben über diesen Betrachtungszeitraum eine höhere Performance als wenn beide Depots zusammen betrachtet werden.

Das Geheimnis liegt in der Formel. Wenn Du den Betrachtungszeitraum Deines Diagramms in kleinere Zeiträume teilst und jeweils vergleichst, wirst Du sehen, wo welche Differenzen entstanden sind. Denke auch an die Gewichtung der einzelnen Assets im Gesamtportfolio.

Du musst bedenken das wenn Anleihen 10€ am Wert des Portfolios liegt und Aktien 100€, liegt je Anlageform die Performance unterschiedlich je nach Gewichtung. Die Gessmtperformance berücksichtigt die Entwicklung beider Anlageform und kann bspw die Schwankung von Aktien zu Anleihen beinhalten.

Den Vergleich für kürzere Zeitfenster probiere ich mal aus. Vielleicht verstehe ich es dann.

Bisher fehlt mir noch der intellektuelle Zugang. Um Hape Kerkeling zu zitieren ![]()

Diese Erwartung ist aber falsch.

1 Like

Danke für das Beispiel! Die Prozentrechnung hat schon ihre Tücken …

So ist mir aber klar, wie es zu meinem Ergebnis kommen kann.

Danke!