ich würde meinem Performance Bericht gerne das ATH Widget für das komplette Portfolio hinzufügen. Also wie viel Prozent mein Portfolio vom Höchststand entfernt ist. Bis jetzt habe ich das nur mit Einzelwerten/Securities hinbekommen. Stell ich mich nur zu dumm an, oder geht das nicht?

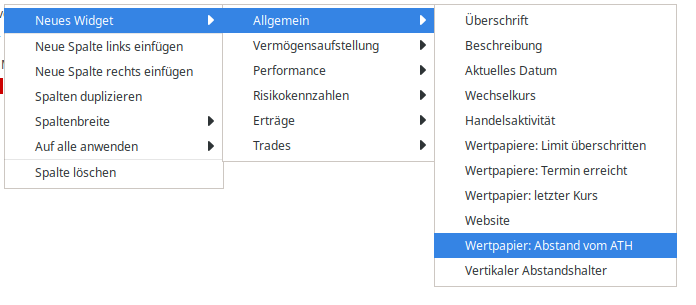

Unten ein Screenshot, wie ich es angelegt habe. Jedoch wird immer 0,00% angezeigt, was leider nicht stimmt ^^.

In Kürze es gibt zwei Ansätze und die Definition von ATH über ein gesamtes Portfolio ist unklar. Zum Beispiel gehören Dividenden in die Rechnung mit rein oder nicht.

Der Rest ist entwicklungsrelevant.

Das Problem ist, dass derzeit keine Datenreihe verwendet wird, sondern die Kurse eines Wertpapiers (z.B. Allianz) direkt. Würde man nun auf Datenreihen umstellen, dann hätte man nicht mehr die bisherige Funktion:

Die Datenreihe „Allianz“ betrachtet den Wert der eigenen Position, der sich auch durch Käufe und Verkäufe verändert.

Die Datenreihe „Allianz (Benchmark)“ ist näher dran am Konzept der reinen Kursentwicklung, aber sie beginnt erst mit der ersten Buchung.

Es wird außerdem befürchtet, dass Nutzer verwirrt werden, wenn sie z.B. die Datenreihe „Allianz“ auswählen und erwarten, das Kurs-Hoch der Allianz-Aktie zu sehen.

Der andere Ansatz betrachtet gar nicht die tatsächlichen Werte der Datenreihe, sondern die TTWROR (also nicht wie im Vermögensaufstellungsdiagramm, sondern wie im Performancediagramm). Noch einmal eine ganz andere Semantik.

OK, danke für die Info. Ich hatte die Vorstellung, dass man für das ATH des ganzen Portfolios einfach eine separate Funktion schaffen könnte, die mit der wertpapierbezogenen Funktion nichts zu tun hat.

Unabhängig von der Diskussion bzw. der tatsächlichen Umsetzung finde ich es etwas schade, dass solche Tickets dann irgendwie im Sande verlaufen (und damit weiter vom Hauptbranch divergieren und ggfs. weitere Arbeit nach sich ziehen). Ist z.B. bei diesem Change von mir genauso gewesen.

Schon klar, jeder investiert nur seine Freizeit und die ist begrenzt. Und auch die Erstellung der PRs macht momentan jeder so wie er Lust und Laune hat und ich habe auch kein Problem damit, wenn es heißt “Deinen Change mergen wir nicht” oder die Prioritäten woanders liegen (PDF Importer, o.ä.). Aber es haben ja im Ticket eine Diskussion und darauf basierende Änderungen bereits stattgefunden.

Meiner Meinung nach wären eine transparentere Roadmap für PP und klarere Templates/Anforderungen für PRs sinnvoll, damit diese gemerged werden können bzw. gar keine Zeit erst vorab investiert werden muss.

Ich biete mich auch gerne an, falls da Unterstützung benötigt wird. Es gab ja auch mal die Idee eines regelmäßigen Dev-Calls, aber keine Ahnung ob das nur das “Core”-Team betrifft.

Dies nur als kleine konstruktive Kritik (hatte ich auch in der Umfrage schon mal angemerkt).

Das Problem gibt es natürlich in vielen Open Source-Projekten, ich finde es nur schade, dass hier (frei)willige Resourcen einfach ungenutzt bleiben, wenn es doch besser ginge.

Just my 2 cents.

Ehrlich gesagt, kann ich nicht so ganz nachvollziehen, wozu ein ATH des ganzen Portfolios gut sein soll. Bei Wertpapieren bezieht sich das auf einen Kurs, auf was soll sich das beim gesamten Portfolio beziehen?

Der Höchststand des gesamten Vermögens wird doch auch wesentlich von Ein- und Auszahlungen beeinflusst. Wie soll da eine aussagefähige Kennzahl zustande kommen, die eine Vergleichbarkeit von unterschiedlichen Zeitpunkten ermöglicht?

Befindet man sich in der Ansparphase, wird das ATH vermutlich mehr oder weniger stetig ansteigen. Hat man irgendwann genug angespart, um aus dem Vermögen zu zehren, wird es dagegen mehr oder weniger kontinuierlich abnehmen. Was bringt es dann, den irgendwann mal erreichten Höchststand des Portfolios auswerten zu können?

Indem man die performanceneutralen Bewegungen rausrechnet. Dann wäre es wie das Delta, welches es als Diagramm gibt, aber nicht als Widget das sagt Du bist jetzt 10% unter dem Delta-Höchststand. Oder so.

Okay, aber auch das Delta ist ein absoluter Wert, der im Grunde genommen ohne Gegenüberstellung des investierten Kapitals nichts aussagt.

Ein Delta von z.B. 50.000 bei investierten 100.000 oder 500.000 ist doch nicht miteinander vergleichbar.

Es muss ja nicht zwangsläufig einer Gegenüberstellung standhalten. Aber ein Vergleich über Markphasen mit kommutiertem Gewinn Verlust wäre schon möglich. Weiterhin könnte man in den Deltas eine Art oftmals gewünschter Trade Bilanz nutzen.

Vile Grüße