Ich weiß nicht, ob ich nun hier auf richtig auf einen Thread antworte, oder hätte besser einen neuen angefangen. Ich bin der Meinung, dass es total Klasse ist, wenn ich alle meine Investments in PP abbilden kann und abbilde. Das war immer ein Punkt, was ich gerne machen wollte, aber außer in meiner eigenen Excelfile (besteht aus mehreren Tabellen) nirgends gefunden habe. Ich habe vor Jahren mir eine Photovoltaikanlage auf das Dach gesetzt und verkaufe seit der Zeit meinen erzeugten Strom. Aus meiner Sicht ist die Photovoltaikanlage auf jeden Fall ein Investment, welches stabil einen Ertrag / Dividende abwirft.

Doch bevor ich in Details gehe, möchte ich mich für dieses Super-Werkzeug bedanken. Ich habe schon lange eine Excel-Tabelle, wo ich alle meine Investments irgendwie „tracke“, aber ich bin an einigen Punkten, wo ich ohne ein Umbau auf eine Datenbankversion nicht weiterkomme. Ich habe lange nach einem passenden Werkzeug gesucht, doch leider nicht gefunden. Nachdem ich nun 2x über den Finanzrocker zu diesem Werkzeug gekommen bin, habe ich beim 2. Mal erst super Vorteile ihres Programms entdeckt und nun auch schätzen gelernt. Vielen Dank!

Ich muss noch erwähnen, dass ich weder Wirtschaftswissenschaftler, Wirtschaftsingenieur, Buchhalter noch Banker bin. Ich möchte an der Stelle betonen, dass ich Automatisierungstechniker bin und nichts mit Wirtschaft gelernt habe. Deswegen schlagen Sie / schlagt ihr bitte nicht sofort die Hände über dem Kopf zusammen, weil ich hier irgendwelche völlig falsche Annahmen treffe, oder irgendwelche Grundzüge der Betriebswirtschaftslehre oder / und Investitionsberechnung falsch anwende.

Zurück zum Thema; Ich habe, als ich so durch das Internet geschnorchelt bin, nichts Passendes gefunden, wie eine Photovoltaikanlage in PP effektiv dargestellt werden kann. Allerdings bin ich dabei über einen Beitrag des Finanzfisches gestolpert, wo beschrieben wurde, wie man Immobilieninvestments in PP darstellen könnte. Ich habe dieses analog für meine Photovoltaikanlage durchgeführt, was aus meiner Sicht super funktioniert. Allerdings ist mir Punkt aufgefallen, der die Sache dann vielleicht doch nicht so super macht. Das Thema lautet: fortlaufender Wertverlust. Für mich ist der fortlaufende Wertverlust ein wichtiger Aspekt bei der Betrachtung bzw. Bewertung des Investments einer Photovoltaikanlage.

Ich habe nun gesehen, dass in diesem Forum auch 1-2 Threads gestartet, welche sich mit dem gleichen Thema befassen. (Abschreibung einer Investition)

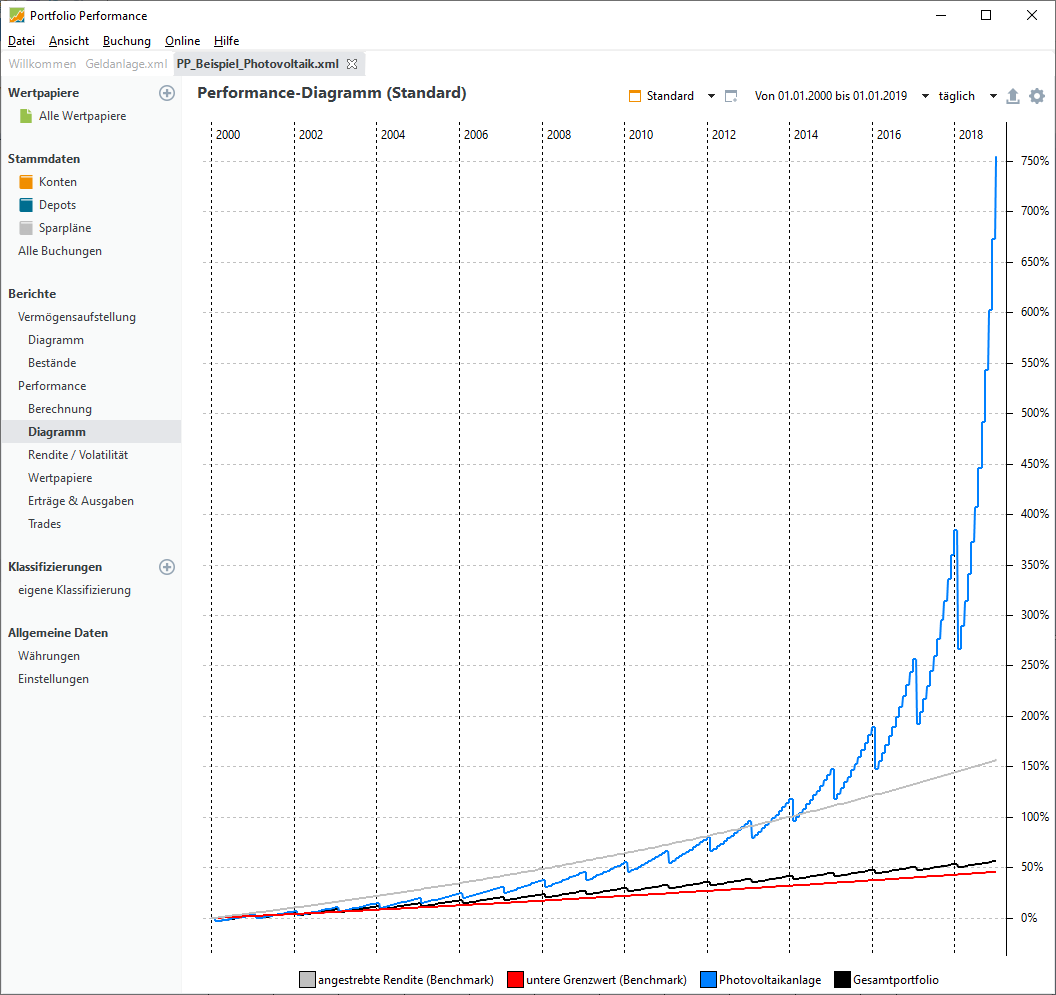

Nun habe ich mir die „Mühe“ gemacht und die ganzen Parameter wie beschrieben in ein Beispielprojekt von PP eingetragen und kam zu folgendem Ergebnis: (Fiktiver Zeitraum 01.01.2000 bis 01.10.2020).

Ich weiß, dass die Anlage in Wirklichkeit viel volatiler ist, doch für das Beispiel sollte es genügen. Dazu müssten dann nur viel mehr Daten erfasst werden, was aber das Beispiel nur verkompliziert.

Ein Punkt hat mich bei dieser vereinfachten Darstellung noch gestört, dass die (Betriebs-)Kosten der Anlage noch nicht berücksichtigt worden sind. Deswegen habe ich nun die Annahme erweitert, dass jeden Februar 400,00 € für Zählermiete, Versicherung, Wartungskosten und Steuern abgezogen werden.

Ferner gehe ich jeden Monat mit einer Zahlung des Stromkäufers von 100,00€ aus. Die Anlage hat bei der Errichtung inkl. aller Anschlusskosten 10.000,00 € gekostet. Das sind alles Phantasiezahlen!

Für mich wird Rendite nachfolgender Formel berechnet: Rendite (pro Jahr) = Gewinn / eingesetztes Kapital.

Somit ist für das Beispiel soweit, dass wenn die 20 Jahre der Anlage um sind, die Rendite in einem Beispiel: Rendite = (Dividende) 100,00€ * 12 (Anzahl der Dividenden pro Jahr) / (Wert der Anlage; (Anfangswert + Endwert) / 2) 1,00€ = 1200% steigt.

Mathematisch gesehen haben ich da wohl recht, doch ist das auch in der Finanzmathematischer / betriebswirtschaftlicher Betrachtung auch so?

Randbedingungen:

• Jeden Monat hat die Anlage einen Wert (?Lineare Abschreibung?) verloren: 42,00€. Seit dem 01.01.2020 verliert sie keinen Wert mehr.

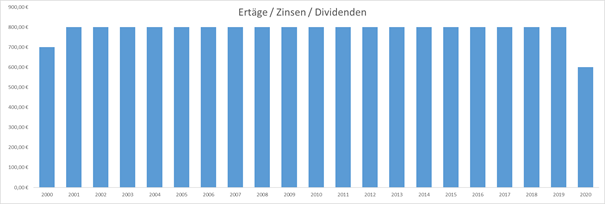

• Ich habe jeden Monat ab 01.02.2000 100,00€ Ertrag/Dividende eingerechnet.

• Die Anlage hat ein Minimumwert von 1,00€.

• Jedes Jahr wird eine Pauschale an Betriebskosten / - gebühren abgezogen in Höhe von 400,00€.

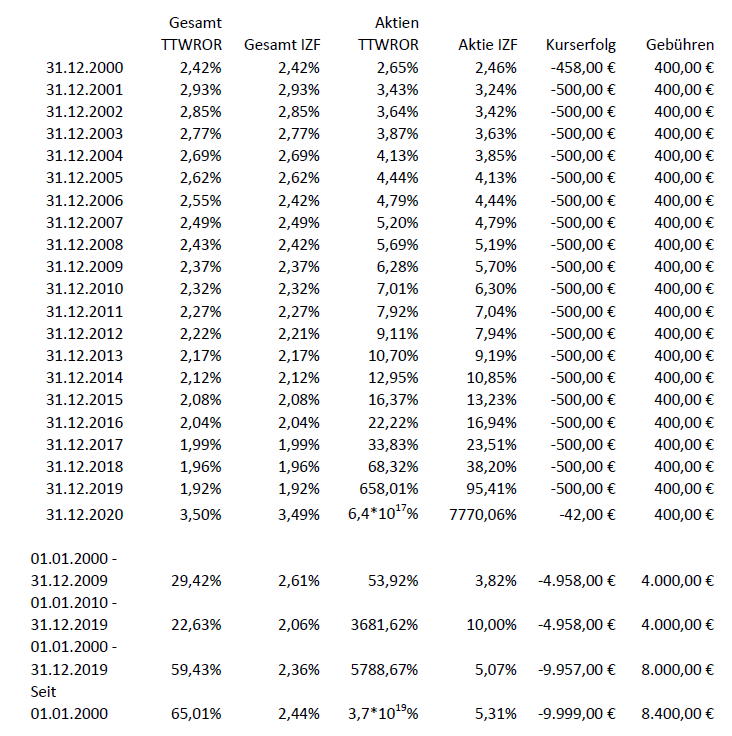

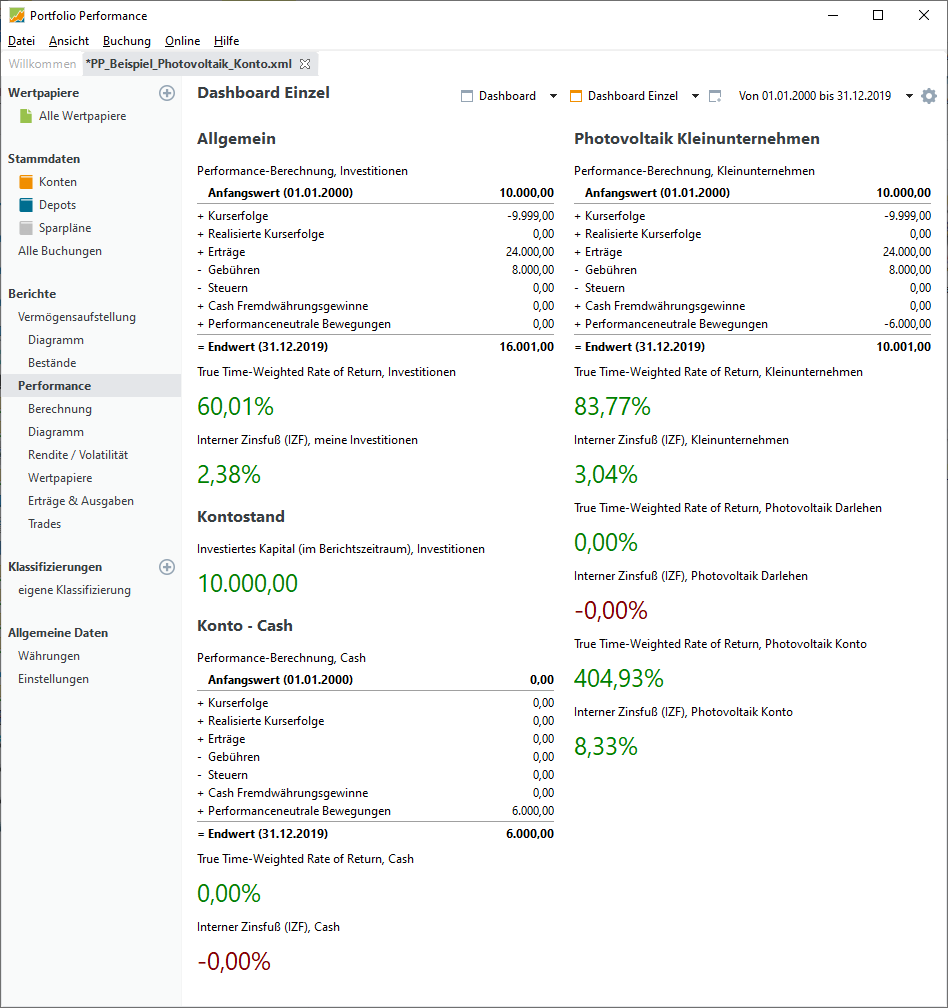

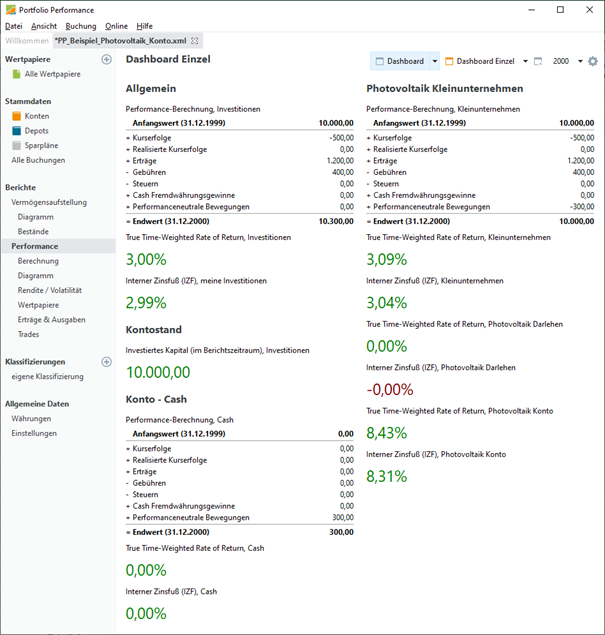

Alle folgende Werte aus Bericht\Performance\Dashboard entnommen, jeweils nur den Zeitraum umgeschaltet worden.

Der Unterschied zwischen beiden Werten ist wahrscheinlich, dass bei der 1. & 2. Spalte das Gesamtdepot (Aktie + Konto) zur Berechnung gezogen wird und das bei der 3. & 4 Spalte nur die „Aktie“ berechnet wird.

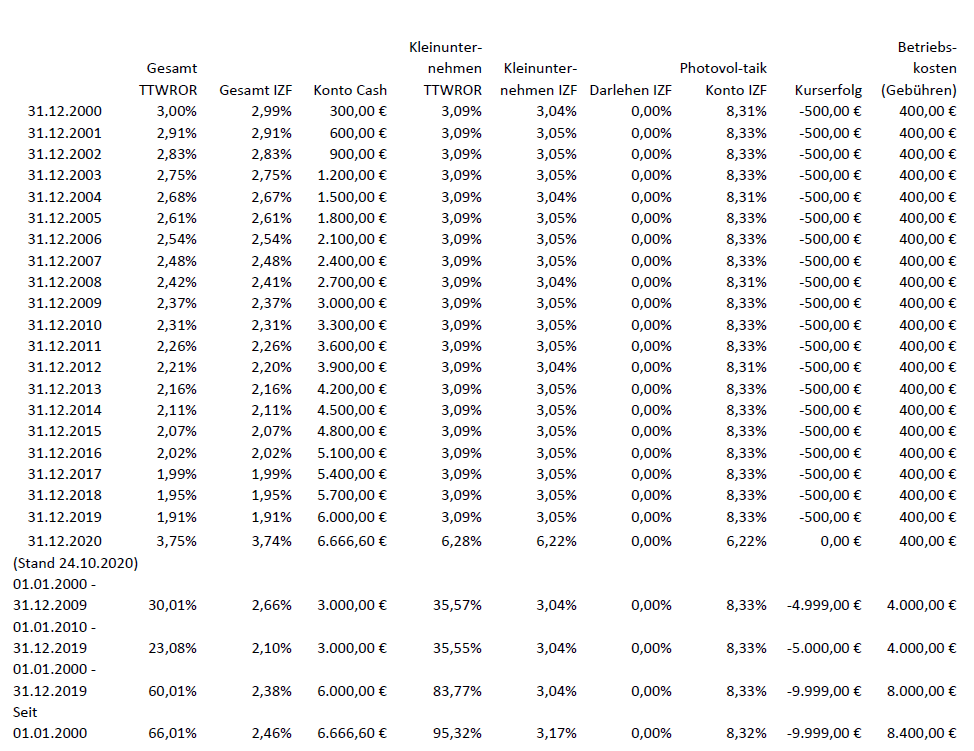

Warum im Jahr 2016 ein Kursverlust von 499,00€ nur berechnet worden ist, kann ich mir nur mit Rundungsdifferenzen des Kurses erklären, da der Gesamtwert der Investition nicht auf 0,00€ sinken sollte. Das hätte eine Division durch 0 bedeutet, was im reellen Zahlenbereich nicht definiert ist.

Interessant finde ich, dass die zeitgewichtete Rendite (Gesamt TTWROR) und der interne Zinsfuß (Gesamt IZF) fast die gesamte Zeit bei sinkt, anstatt steigt. Das kann ich mir nur so erklären, dass ich ja den Ertrag einfach auf dem Konto hab‘ liegen lassen, und nicht wie normalerweise üblich, irgendwie irgendwo neu investieren wurde. Ich glaube PP nimmt an der Stelle immer für die Berechnung der Performance den Gesamtwert des Depots und den Gesamtwert der Aktie. Deswegen steigt der Wert nicht annähert in den Bereich, wie er am Anfang dieses Beitrages beschrieben.

Ich denke, bei der Betrachtung der Aktie genau das passiert, was oben im Betrag beschrieben ist. Und im Jahr 2020 kommt es zu dem, was in einem Blogkommentar beim Finanzfisch befürchtet wurde, dass die zeitgewichtete Rendite (Aktie TTWROR) und der interne Zinsfuß (Aktie IZF) Richtung unendlich konvergiert.

Sind an der Stelle meine Annahmen soweit richtig?

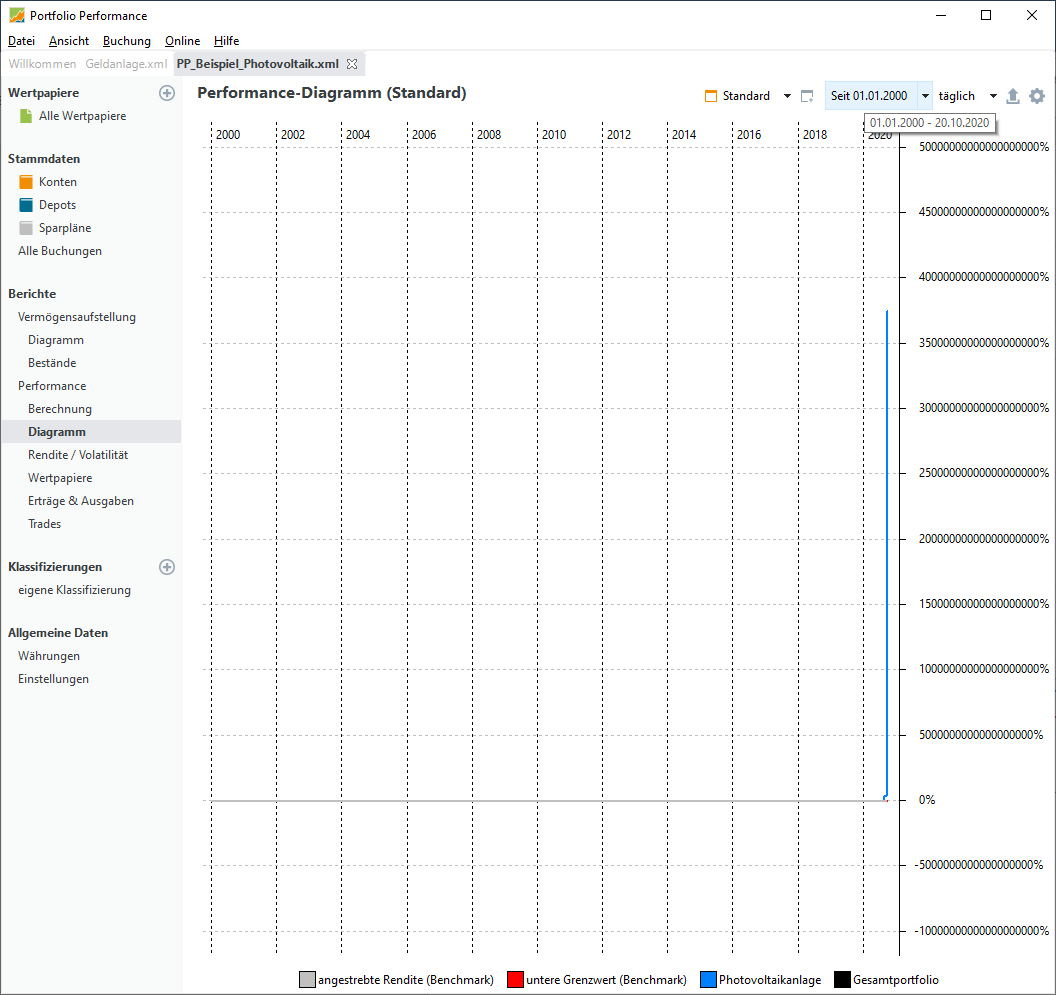

Warum konvergiert der TTWROR, IZF bei der Aktie nach dem der Wert der Anlage auf 1,00 € gesunken ist gegen unendlich?

Ich weiß es gibt keine Steigerungsform von richtig, aber offensichtlich scheint der Berechnung aus der 3. Spalte zeitgewichtete Rendite (TTWROR) von 6,4 *10^17% ein falscher Wert zu sein. Auch die Berechnung des internen Zinsfußes (IZF) in der 4. Spalte scheint mit 7770 % falsch berechnet zu werden.

Bis 2019 hat die Renditeberechnung der 3. & 4. Spalte „besser funktioniert“. Seit der Restwert der Anlage auf 1,00€ gesunken ist, funktioniert die Berechnung nicht mehr richtig. Warum ist das so? Ich habe keine Erklärung. Kann mir einer den Sachverhalt erklären?

Weiterhin bleibt fest zu halten, dass das hier erstmal ein fiktives / konstruiertes Beispiel ist und die Kaufkosten (Finanzierung) sind immer noch einfach weggelassen worden. Es soll ja Investoren geben, die eine solche Investition aus den Cashflow / Umschichtung, ohne Finanzierung über einen Kredit, realisieren. Auf das Finanzierungsthema werde ich ggf. in einem anderen Thread noch mal eingehen.

Ich bin der Meinung, als Besitzer und Betreiber sollte man sich einfach freuen, wenn man einen Gewinn einstreichen kann, ohne dass man einen Einsatz (Restwert der Investition) dafür noch hat. Es ist aus meiner Sicht endlich, denn die Verkaufskosten des Stromes werden dann deutlich schlechter sein, da die EEG-Subvention für diese alten Investments nicht mehr zutrifft.

Aus technischer Sicht ist auch hoch fraglich, ob die Anlage nicht schon vorher einen technischen Schaden hat, der das ganze Rechenmodell zum Einsturz bringt. Die Solarmodule oder der Wechselrichter (elektronische Bauteile) gehen irgendwann kaputt. Ich kann mir vorstellen, dass einige findige Mathematiker hier eine Wahrscheinlichkeit berechnen können, ob der Fall eintritt oder nicht.

Zusammengefasst bedeutet für mich dieses Beispiel, dass die Gesamtbetrachtung mit PP sehr gut funktioniert. Die Annahmen aus dem Beispiel müssen für eine wirkliche Betrachtung angepasst werden:

• Es ist höchst unwahrscheinlich, dass jemand seine Erträge einfach nur so auf einem Verrechnungskonto über den Investitionszeitraum dort liegen lässt. Das verfälscht massiv das Ergebnis. Vergleiche Spalte 1 und 3 bzw. 2 und 4.

• Des Weiteren halte ich es für unwahrscheinlich, dass die Anlage nach den 20 Jahren noch einen akzeptablen Gewinn abwerfen wird. Für die Bewertung, ob das Investment akzeptabel ist, ist PP auf jeden Fall ein gutes Werkzeug.

• Es zeigt aber auch, dass die Performance-Berechnung bei einigen einzelne Investition irgendwelche Werte annehmen kann, die dann zu falschen Ergebnissen führen kann. Deswegen ist es wichtig, dass Model der Berechnung der Kennzahlen auch zu verstehen.

• PP hat mir auf jeden Fall gezeigt, dass ich im Falle eines Defektes mir genau ausrechnen sollte, ob sich die Reparatur überhaupt dann noch lohnt, oder zumindest kein absolutes Verlustgeschäft wird.

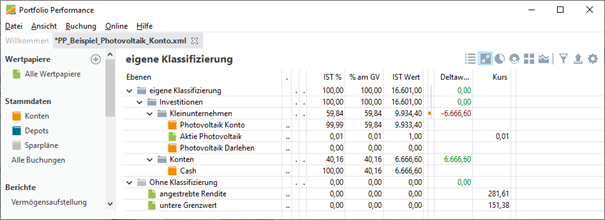

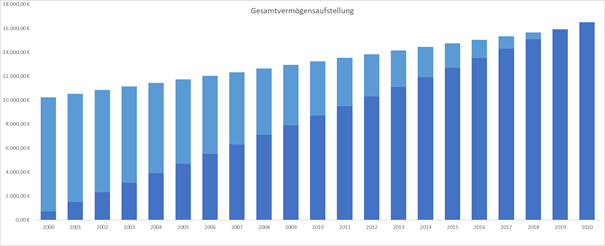

Meine gestapelten Balkendiagramme mit der Photovoltaikanlage sehen so aus:

Legende:

blauer Balken, Kontowert des Verrechnungskontos;

hellblau Balken, Wert der Photovoltaikanlage;

Wie habe ich es gemacht?

- Aktie Photovoltaik angelegt.

- Wert der Aktie mit 100,00€ festgelegt.

- Den Wert der Aktie jeden Monat um ca. 0,42€ (0,416667€) verringert (99,99€ / 240) [Differenz der Werte von der Aktie / Anzahl der Monate]

- Einlage auf ein Konto in Höhe der Investition getätigt.

- Investition durch die Aktien abgebildet und entsprechende Anzahl gekauft.

- Alle Dividenden eingetragen.

- Alle Kosten eingetragen.

- Alle Betrachtungszeiträume eingerichtet.

Ich habe mein Beispiel als PP-Projekt hier hochladen.

PP_Beispiel_Photovoltaik.zip (10,5 KB)

Nun würden mich Eure Kommentare und Hinweise zu diesem Beispiel interessieren.

Vielleicht habe ich Euch, die findigen Programmierer, anregen können ein entsprechendes Modul für die Investition als Erweiterung in PP zu implementieren, da mir noch einige ähnliche Investmentideen einfallen, welche alle gleichartig sind. Der Aufwand das die ganze Zeit zu pflegen und Nachzutragen ist schon etwas aufwendig, was durch ein entsprechendes Modul vereinfacht werden kann. Weitere Investments die alle so dargestellt werden können, wären Beteiligungen an Windrädern, Wasserkraftwerken, Schiffscontainer usw.

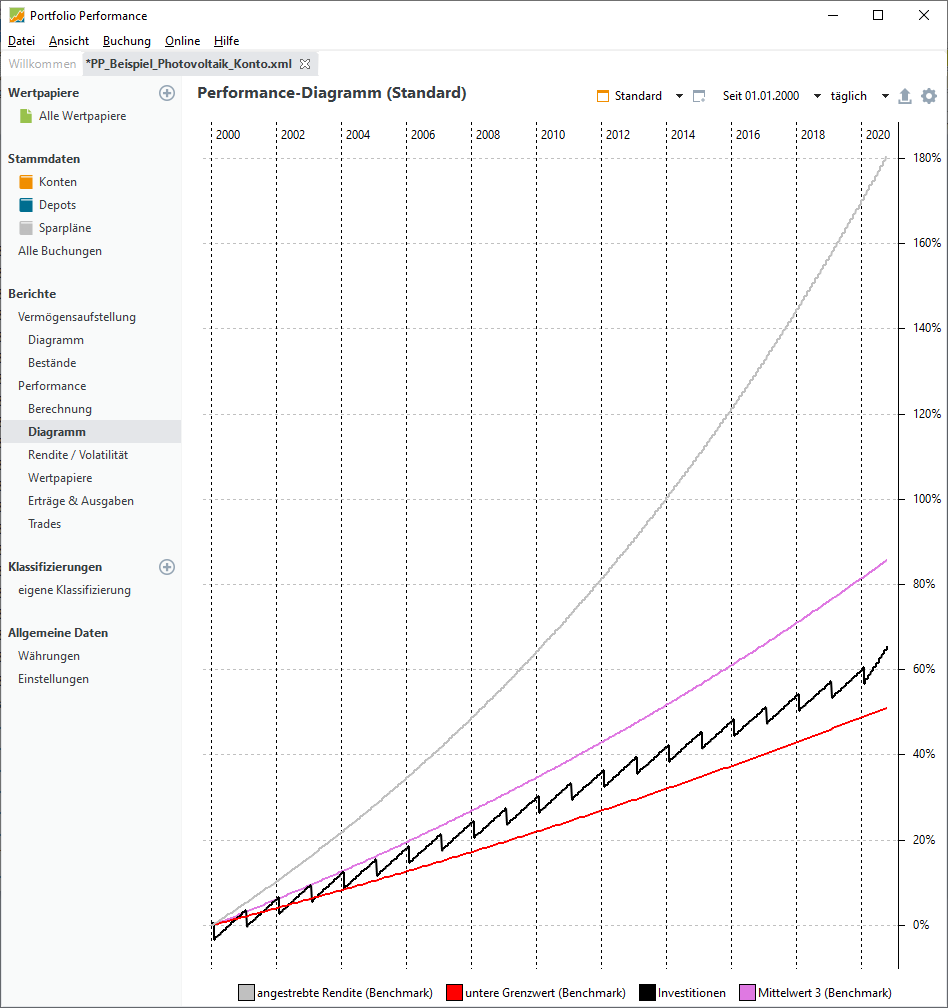

Meine Photovoltaik-Anlage habe ich analog zu diesem Beispiel abgebildet, dort ist es auch so, dass die Anlage nach ca. 20 Betriebsjahren keine Wert mehr besitzt, mich aber interessiert, ab wann und wieviel Performance habe ich mit dem Investment gemacht.

Ich denke, mit PP kann ich so kann ich ganz gut bewerten, ob das Investment ein Erfolg war, oder nicht! Es ist etwas gewöhnungsbedürftig, dass die „Absolute Veränderung“ (Wert der Investition) des Vermögenswertes von Jahr zu Jahr sinkt, aber es entspricht ja irgendwie der Wahrheit. Die Entnahmen werden dann, anders als in dem Beispiel an anderer Stelle neu investiert. Auch schwanken die Betriebskosten, auf Grund der schwanken Erträge vom Netzbetreiber und somit auch die steuerlichen Aufwendungen. Aber dieses ist nur ein erhöhter Erfassungsaufwand und wird das eigentliche Modell nicht ändern.

Aktuell scheint die Berechnung noch ganz stimmig zu sein, doch noch bin ich nicht in der Phase, dass meine Anlage einen Restwert von 1 € besitzt, doch so weit ist es nicht mehr hin.