Hallo zusammen,

hier scheint es schon länger keinen Beitrag gegeben zu haben. Mich beschäftigt das Thema auch neuerdings mit dem Verbuchen von Leerverkäufen. Ich habe die oberen Beiträge soweit gelesen um die Problematik zu verstehen. Ich selbst habe in Excel Long- und Short-Trades vorbereitet bzw nachbereitet und in Python auch ein Handelssystem mit Backtesting selbst programmiert. Bei beiden hatte ich das Thema wie das Kapital und die Rendite ins Gesamtergebnis einzurechnen sind. Dazu sind mir heute ein Paar Dinge bzgl PP eingefallen und möchte es gerne mit euch teilen. Manche dieser Ideen sind auch durch die Trading-Plattform meines Brokers geprägt, da diese Long- und Short-Trades korrekt verwaltet und darstellt.

Kauf/Verkauf vs Open/Close

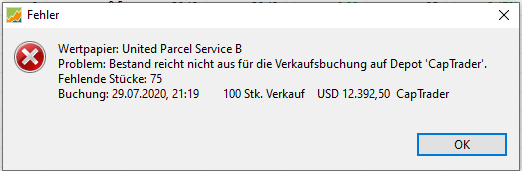

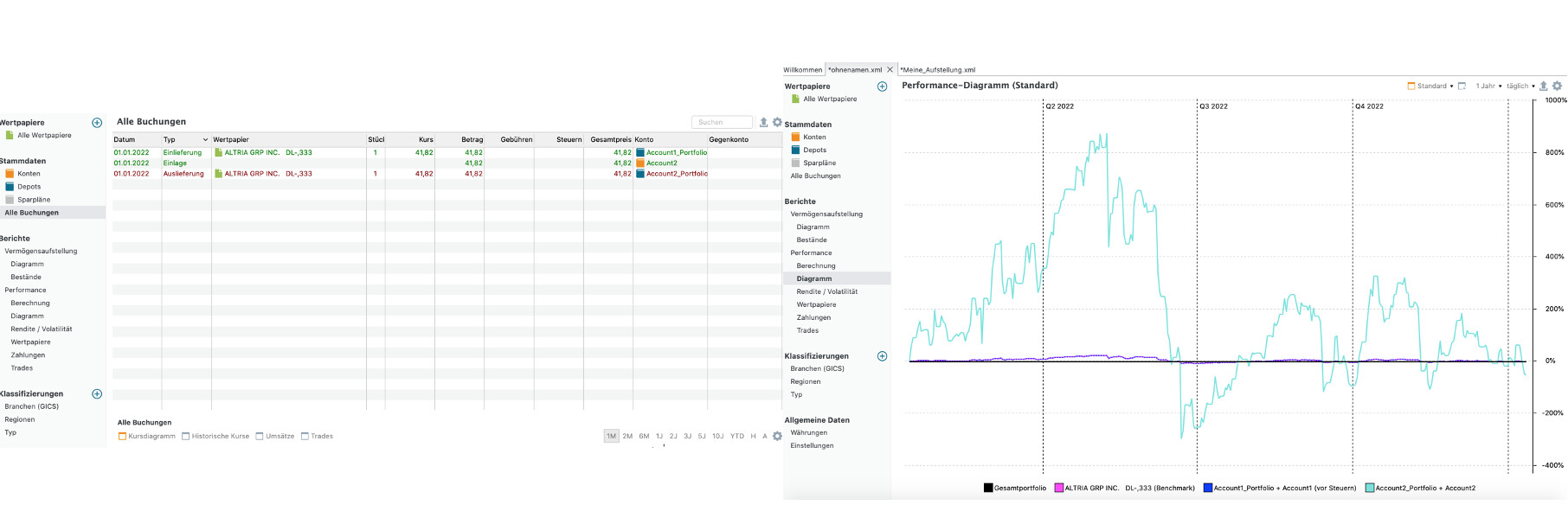

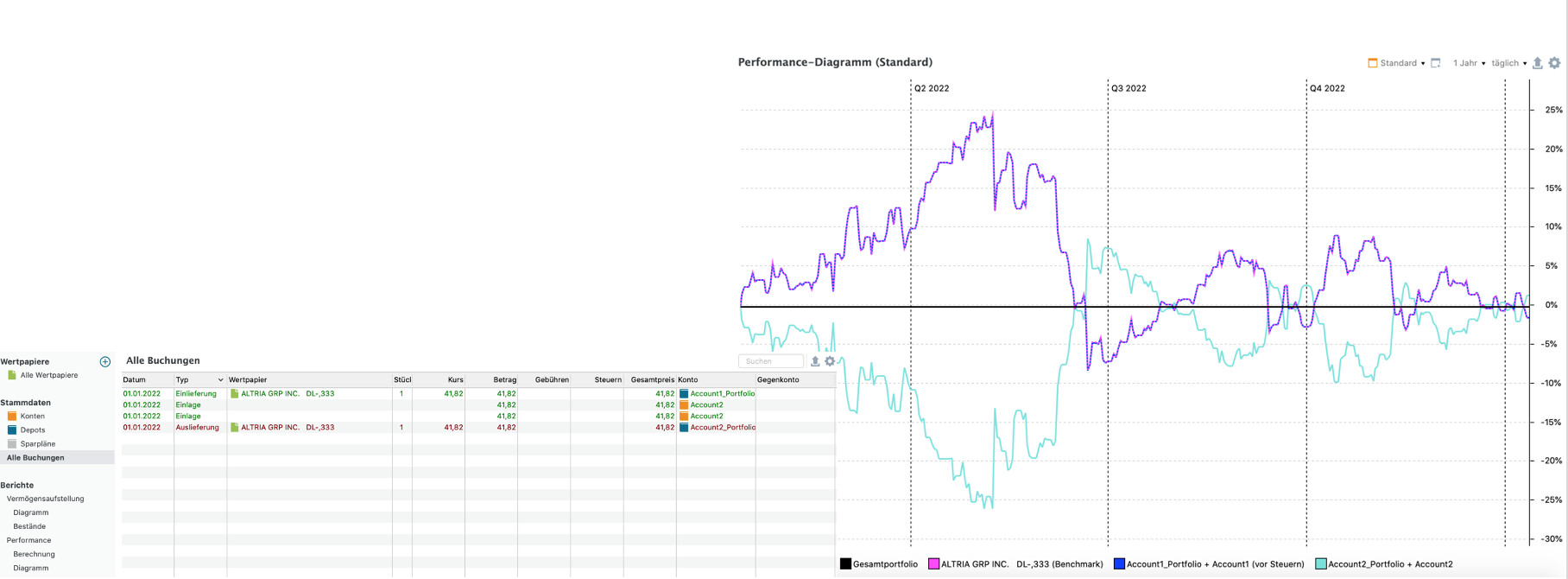

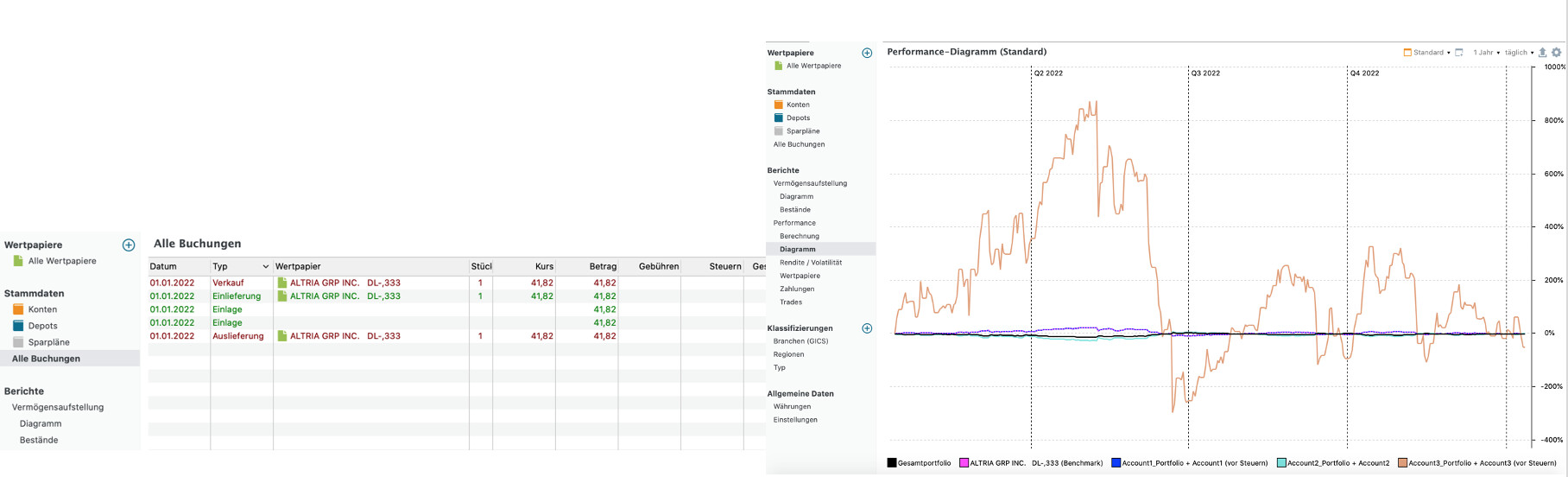

PP unterscheidet heute zwischen „Kauf“ und „Verkauf“ und ist auf Long-Trades ausgerichtet. Unter „Kauf“ wird das Eröffnen einer Position (‚Open‘) und mit „Verkauf“ das Schliessen (‚Close‘) einer Position verstanden. Versucht nun ein User einen Short-Trade in PP abzubilden, so wird dieser den Trade mit einem „Verkauf“ beginnen und mit „Kauf“ abschliessen. Ich bin der Meinung, dass hier der Terminus verwechselt wird und Ursache für eine nicht korrekte weitere Betrachtung des Trades in PP führt.

Zeit

PP wird annehmen, dass der Verkauf zeitlich immer nach dem Kauf stattfindet. Durch das Eröffnen einer Position durch einen „Verkauf“ wird das allerdings missachtet. Richtig wäre von „Eröffnen“ und „Schliessen“ oder „Open“ und „Close“ zu sprechen. Das Eröffnen einer Position muss immer zeitlich vor dem Schliessen stattfinden, unabhängig davon ob es sich um einen Long- oder Short-Trade handelt.

Performance-Berechnung von Short-Trades

Performance-Berechnung könnte fehlerhaft sein, sofern der zeitliche Ablauf von Positionseröffnung und -schliessung nicht eingehalten wird und/oder sofern negative Positionsgrössen eingegeben werden. Des Weiteren wird bei einem Long-Trade der Schlusskurs durch den Eröffnungskurs dividiert, um die Rendite zu bestimmen. Bei einem Short-Trade hingegen muss der Eröffnungskurs durch den Schlusskurs dividiert werden, sprich der Kehrwert.

Equities vs CFD

PP unterscheidet heute nicht unter den Trading-Produkten ‚Equities‘ und ‚CFD‘. Der Unterschied liegt darin, dass bei Equities nur Long-Trades möglich sind, während bei CFDs beides Long- und Short-Trades möglich sind. Weiterhin kann bei Equities nur Eigenkapital eingesetzt werden. Bei CFDs wird kein Eigenkapital eingesetzt, sondern die vom Broker zugesprochene Margin, sprich ein kurzweiliger Kredit. Die Margin selbst wird auf dem Buchungswert eines Depots (verfügbares Eigenkapital + Buchungswert offener Positionen) vom Broker bestimmt.

Margin

Bei der Eröffnung einer CFD-Position nimmt der Trader vom Broker Fremdkapital auf. Quasi ein Kredit welcher täglich verzinst wird. In PP wäre das so, als würde ich zum Zeitpunkt der Trade-Eröffnung eine Einlage auf das Konto tätigen und eine Entnahme vom Konto sobald der Trade geschlossen wird. Damit könnte man dem Thema der „unendlichen“ Rendite begegnen. Durch die Betrachtung des zeitweiligen Fremdkapitals als Teil des Eigenkapitals ergibt sich eine „endliche“ Rendite. Durch diesen Denkansatz sollten die vorliegenden Performance-Berechnungen ohne grundlegende Überarbeitung anwendbar sein.

Hebel

PP muss nicht die zugesprochene maximal zugesprochene Margin eines Brokers, die Margin-Auswirkung , noch den Hebel eines Instrumentes, kennen. Das setzt aber voraus, dass ein PP-User seinen Trade richtig definiert, was in seinem Interesse liegen sollte. Im Grunde könnte der User im PP eine unendliche Margin/Fremdkapital aufnehmen, was aber in der Realität nicht möglich ist.

Ergänzungen PP

Folgende Ergänzungen in PP möchte ich vorschlagen, welche in die Routinen eingepflegt werden können ohne diese grundlegend zu ändern.

-

„Kauf“ zu „Eröffnen“ oder „Open“ ändern. „Verkauf“ zu „Schliessen“ oder „Close“ ändern.

-

Der Dialog des Trades (heute unter Kauf und Verkauf) sollte eine neue Auswahl bekommen mit „Long“ und „Short“ oder „Kauf“ und „Verkauf“. Dieser Flag muss an die Performance-Berechnung und -Diagramm gegeben werden, damit bei einem Short-Trade der Kehrwert der Rendite ins Ergebnis bzw Berechnung eingeht. Würde ein Short-Trade über mehrere Tage/Wochen laufen, würde der Basiswert/Kurs des Spiegelverkehrt im Diagramm erscheinen.

-

Der Dialog des Trades sollte eine neue Auswahl bekommen mit „Equity“ und „CFD“. Dieser Flag erlaubt es PP automatisch Fremdkapital ins Konto aufzunehmen für den Zeitraum des offenen Trades (long oder short). Alternativ könnten Dialoge angelegt werden, die „Open Equity“ „Close Equity“ „Open CFD“ „Close CFD“ heissen. Ist der CFD-Trade länger als 1 Tag offen, würde man das Fremdkapital dann auch in der Vermögensaufstellung sehen. In den Beständen wäre dann auch als Vollkreis das Eigen- plus Fremdkapital abgebildet. Hätte der Trader eine gehebelte Position geöffnet, so würde diese entsprechend gross/gehebelt in den Beständen abgebildet werden, was wiederum das Risiko des gehebelten Trades abbildet.

-

Die Eingabe der Positionsgrösse bleibt bei Long- und Short-Trades immer positiv. Durch den Flag „Long“ und „Short“ ist eine negative Positionsgrösse nicht notwendig. Somit ist der Marktwert der geöffneten Position auch immer positiv.

-

Bei Vermögensaufstellung zwei Spalten hinzufügen, welche den Trading-Produkt der offenen Position (‚Equity‘, ‚CFD‘) und den Kauf/Verkauf (‚Long‘, ‚Short‘) anzeigt.

-

Mit negativen Dividenen kenne ich mich nicht aus. Aber vermutlich könnte auch hier der Flag „long“ bzw „short“ für eine Fallunterscheidung helfen.

Ich weiss, dass ein Programm irgendwann an seine Grenzen stösst sofern man im Nachhinein die Funktionalität erweitert. Auch wird die Sache immer komplexer und im Schlimmsten Fall muss man das ganze neu aufsetzten mit einem neuen Konzept. Ich finde PP ein tolles Programm und ein riesen Dankeschön an die Entwickler und euer Engagement.

Ich würde mich über eure Rückmeldung freuen.

Die Annahmen basieren auf meinen Erfahrungen und ich habe nicht den Anspruch auf Richtigkeit. Auch hier würde ich konstruktive Rückmeldung schätzen.