Vielen Dank für das tolle Programm. Es ist wirklich richtig gut und bietet eine ideale Übersicht.

Ich würde mich sehr freuen, wenn Sie mir bei einem kleinen Problem helfen können.

Leider bekomme ich es nicht hin eine richtige Performance angezeigt zu bekommen. Mein Aktiendepot befindet sich im Anhang.

Die Performance von Volkswagen scheint nicht richtig dargestellt zu sein und zieht somit die Gesamtperformance runter.

Habe im Forum schon gelesen, dass dies öfters vorkomme. Habe auch schon das neuen Update aktualisiert. Finde aber derzeit keine Möglichkeit um dies zu lösen.

Freundliche Grüße Malte

Aktiendepot.xml (580,3 KB)

Wollt jetzt die Datei hochladen.

Bei mir steht aber, dass neue Benutzer keine Dateien hochladen können. Wie kommt das bzw. Sinn ergibt das?

Das kommt wohl von der Forums-Software. Du solltest jetzt die Rechte haben.

Wir checken ja nicht jedes Bild ob es nicht etwas unanständiges enthält. Wenn ein Benutzer ein paar Mal da war, vertrauen wir, dass nur gute Kurvenbilder hochgeladen werden

Danke für die schnelle Antwort

Habe die Datei nachträglich angehängt.

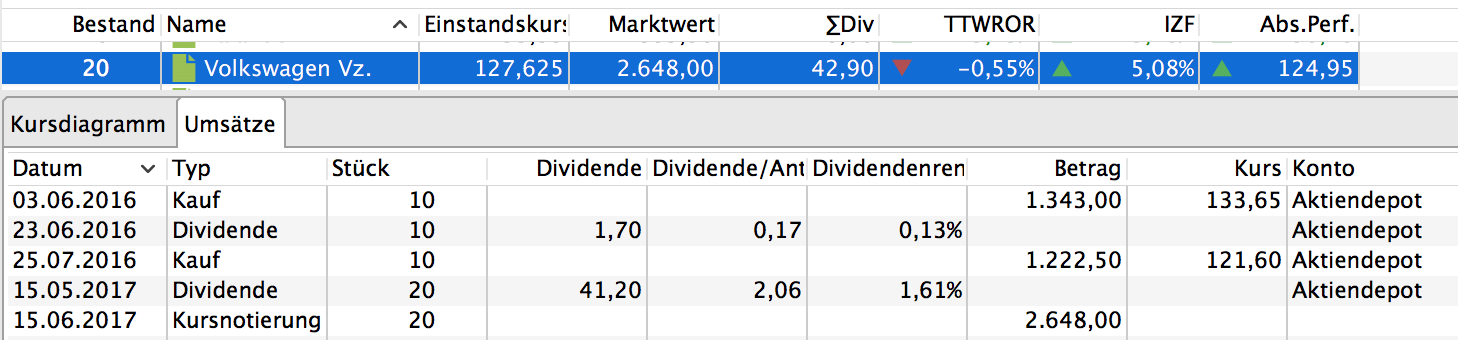

Ich nehme mal an Du beziehst Dich auf diesen Effekt: Der TTWROR ist negativ, der interne Zinsfuß dagegen positive wie auch die Absolute Performance von 124,95 EUR.

Ich denke mal das liegt daran, dass Du zunächst bis zum Nachkauf eine negative Performance und dann mit dem doppelten Kapital eine ähnliche, aber positive Performance gemacht hast. Dem TTWROR sind EIn- und Auszahlungen performanceneutral, d.h. es macht auch keine Unterschied aus ob viel oder wenig Kapital investiert ist. Beim internen Zinsfuß ist das aber nicht egal. Der sieht die Performance positiv weil eben viel mehr Kapital in der zweiten Berichtsperiode (ab dem Nachkauf bis zum Schluß investiert war).

Aus Wikipedia kann man über den Effekt in dem Abschnitt The Problem with External Flows nachlesen:

If we add further information however, a different picture emerges. If the initial investment gained 100% in value over the first year, but the portfolio then declined by 25% during the second year, we would expect the overall return over the two-year period to be the result of compounding a 100% gain ($500) with a 25% loss (also $500). The time-weighted return is found by multiplying together the growth factors for each year, i.e. the growth factors before and after the second transfer into the portfolio, then subtracting one, and expressing the result as a percentage:

(1 + 1.0) (1 - 0.25) - 1 = 2.0 * 0.75 - 1 = 1.5 - 1 = 0.5 = 50%

We can see from the time-weighted return that the absence of any net gain over the two-year period was due to bad timing of the cash inflow at the beginning of the second year.

Ich habe die Performance mal in Excel nachgerechnet:

Excel Datei: Aktiendepot_Volkswagen.xlsx (37,7 KB)

Hier der Screenshot aus der Excel Rechnung. Der TTWROR berechnet sich von Veränderung zu Veränderung. Die Dividenden sind als Outbound berechnet weil sie am Ende des Tages von aus dem “virtuellen” Portfolio entfernt werden. Ansonsten würde die Dividenden ja mit 0% Performance rumliegen und die Gesamtperformance runterziehen.

Danke für die ausführliche Antwort kann jetzt nachvollziehen wieso die TTWROR bei VW negativ ist. Habe aber noch eine Verständnisfrage. Die TTWROR bildet die Performance ab, die meine Gesamtportfolio geliefert hätte, wenn ich mein gesamtes Kapital direkt mit dem ersten Kauf in die jeweilige Aktie investiert hätte.?

Mein Depot läuft seit Anfang 2016 und seit dem sind die Märkte ja stets positiv verlaufen. Meine TTWROR Performance müsst also insgesamt positiv verlaufen. liegt aber bei -5%.

Kann auch sein, dass ich die TTWROR nicht richtig verstehe.

Ist es auch möglich sich den IZF als Diagramm anzeigen zusallen, oder ist dieser p.a. und somit wäre das Diagramm eine lineare?