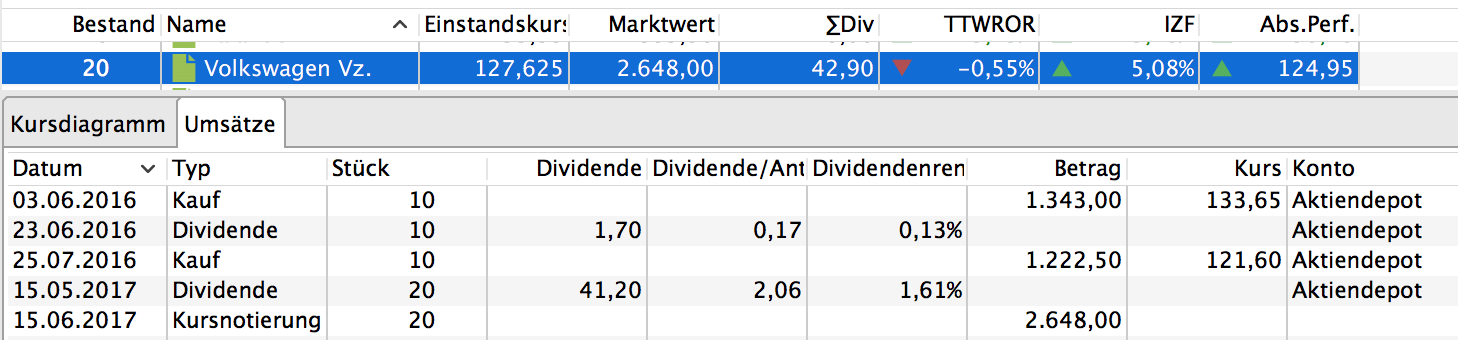

Ich nehme mal an Du beziehst Dich auf diesen Effekt: Der TTWROR ist negativ, der interne Zinsfuß dagegen positive wie auch die Absolute Performance von 124,95 EUR.

Ich denke mal das liegt daran, dass Du zunächst bis zum Nachkauf eine negative Performance und dann mit dem doppelten Kapital eine ähnliche, aber positive Performance gemacht hast. Dem TTWROR sind EIn- und Auszahlungen performanceneutral, d.h. es macht auch keine Unterschied aus ob viel oder wenig Kapital investiert ist. Beim internen Zinsfuß ist das aber nicht egal. Der sieht die Performance positiv weil eben viel mehr Kapital in der zweiten Berichtsperiode (ab dem Nachkauf bis zum Schluß investiert war).

Aus Wikipedia kann man über den Effekt in dem Abschnitt The Problem with External Flows nachlesen:

If we add further information however, a different picture emerges. If the initial investment gained 100% in value over the first year, but the portfolio then declined by 25% during the second year, we would expect the overall return over the two-year period to be the result of compounding a 100% gain ($500) with a 25% loss (also $500). The time-weighted return is found by multiplying together the growth factors for each year, i.e. the growth factors before and after the second transfer into the portfolio, then subtracting one, and expressing the result as a percentage:

(1 + 1.0) (1 - 0.25) - 1 = 2.0 * 0.75 - 1 = 1.5 - 1 = 0.5 = 50%

We can see from the time-weighted return that the absence of any net gain over the two-year period was due to bad timing of the cash inflow at the beginning of the second year.

Ich habe die Performance mal in Excel nachgerechnet:

Excel Datei: Aktiendepot_Volkswagen.xlsx (37,7 KB)

Hier der Screenshot aus der Excel Rechnung. Der TTWROR berechnet sich von Veränderung zu Veränderung. Die Dividenden sind als Outbound berechnet weil sie am Ende des Tages von aus dem “virtuellen” Portfolio entfernt werden. Ansonsten würde die Dividenden ja mit 0% Performance rumliegen und die Gesamtperformance runterziehen.