Portfolio Performance ist großartig! Faszinierende Auswertungen!

Auch dieses Forum ist sehr hilfreich, aber zu folgender Problematik habe ich keine Lösung gefunden.

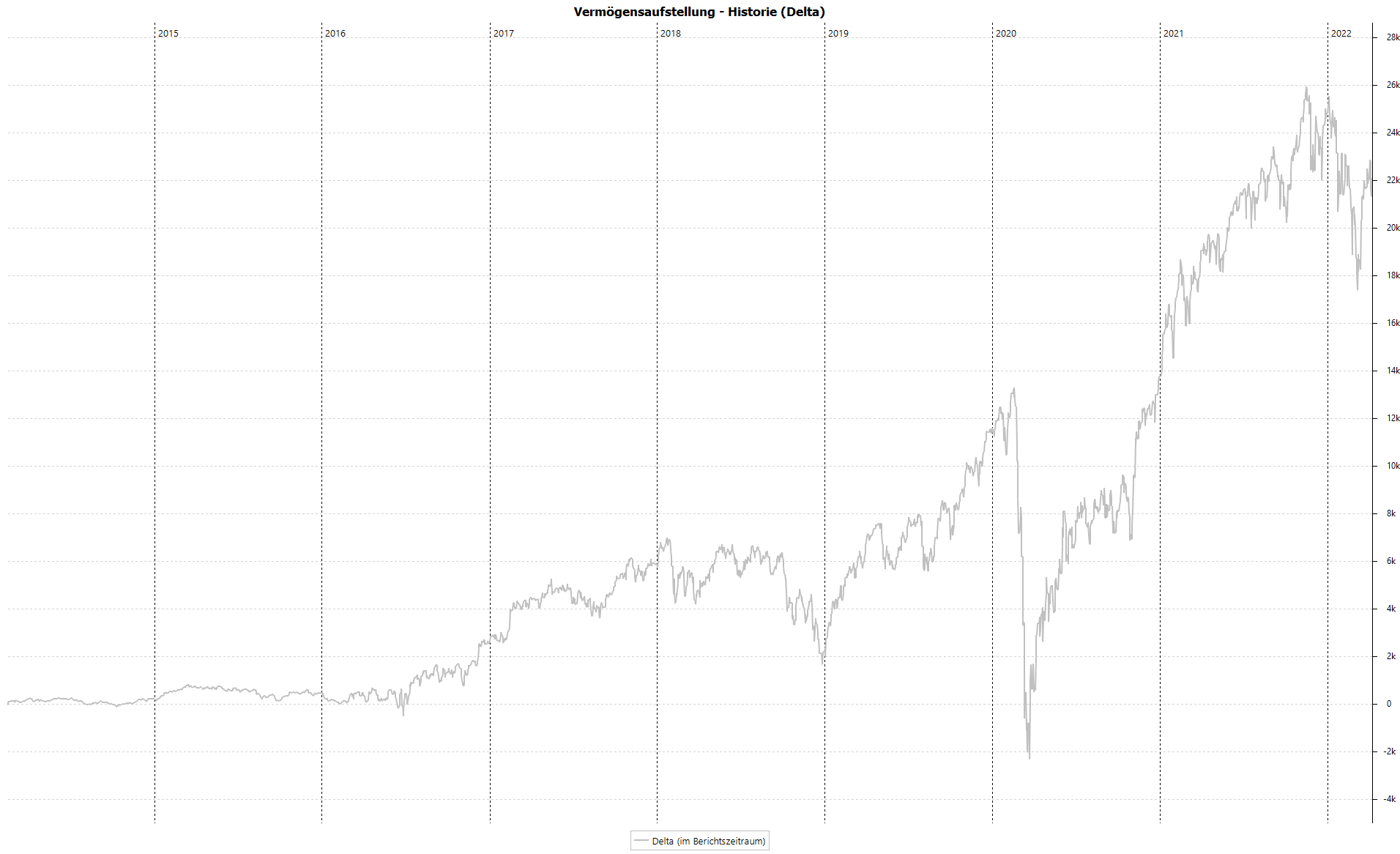

Im Diagramm “Vermögensaufstellung - Historie (Delta)” ist bei mir während des Corona Crashs ein Minus von 2000 EUR zu erkennen.

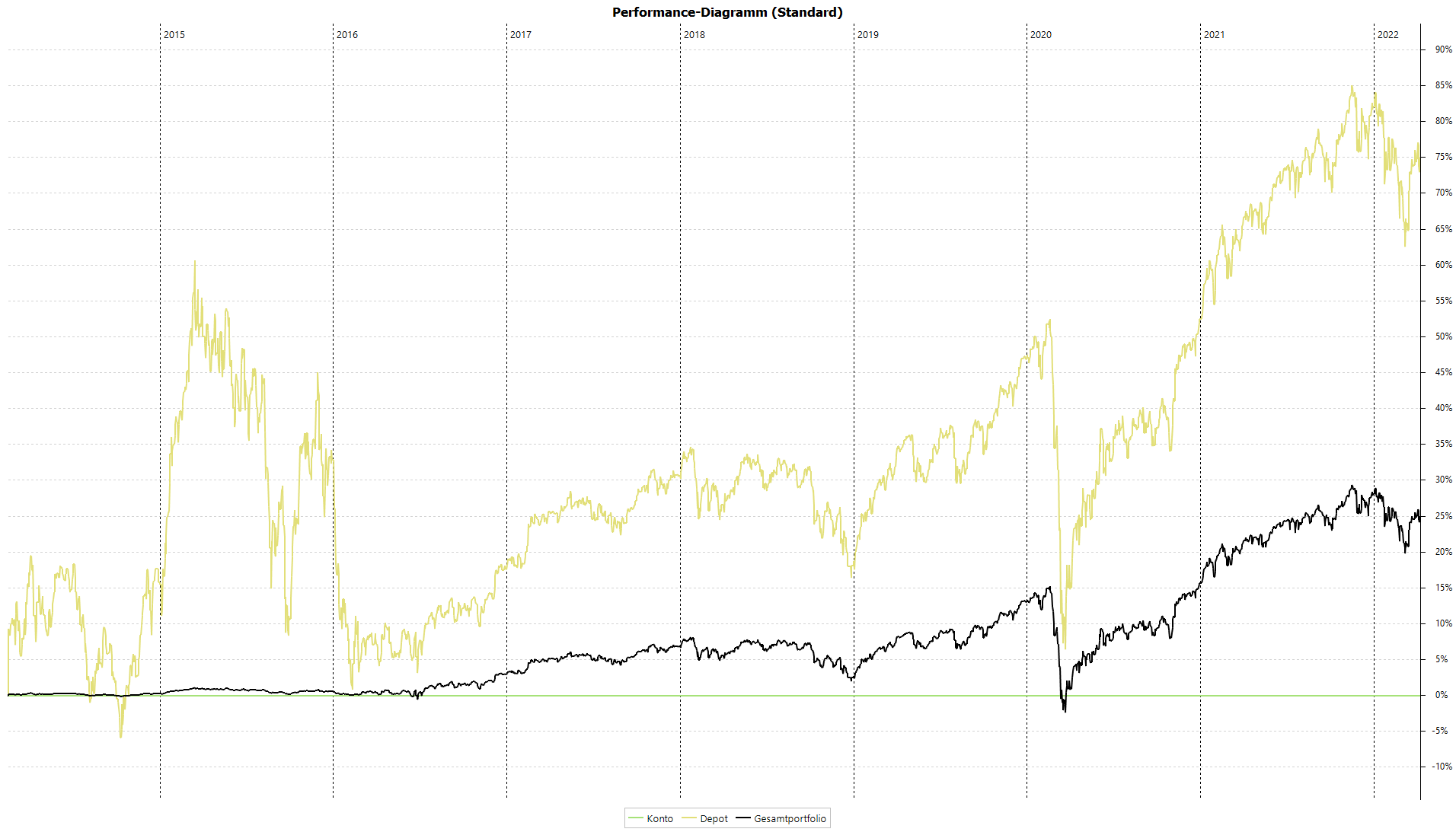

Aber im “Performance-Diagramm” wird für das Depot im Corona Crash noch 7% Performance angezeigt.

Das klingt für mich Anfänger widersprüchlich.

Das “Performance-Diagramm” zeigt für das Gesamtportfolio -2% im Corona Crash an. Das suggeriert, dass sich das Delta immer auf das Gesamtportfolio bezieht statt auf das Depot. Hm.

Aber das Gesamtportfolio besteht ja nur aus diesem einen Depot und dem Konto. Letzteres hat natürlich 0% Performance. Wieso performt das Gesamtportfolio schlechter als das Depot? Müsste ja eher umgekehrt sein, wenn recht viel Geld auf dem Konto liegt.

Wieso geht die Performance für das Depot nicht in den Minusbereich?

Sind mein Verständnis von Delta und Performance falsch, daher ein Denkfehler?

Beide Diagramme sind für den gleichen Zeitraum, nämlich seit dem Datum als das Depot angelegt wurde.

Ich habe bewusst keine Steuern erfasst. Gebühren waren auch nicht so hoch, um den Unterschied zu erklären.

Im Forum wird bei ähnlichen Problemen oft auf Wie ist meine Rendite? Was ist der Unterschied zwischen internem Zinsfuß und True Time-Weighted Rate of Return? verwiesen und der Beitrag ist sehr interessant, aber er hilft mir nicht, die Diskrepanz von Delta und Depot-Performance während des Corona Crashs zu verstehen und warum die Perfomance von Depot+Konto ins Minus geht, während die vom Depot positiv bleibt.

Danke fürs Lesen bis hierhin und jegliche Hilfestellungen.