Ist eher ein Fond wie ein ETF, Deka DAXplus® Max Div ETF DE000ETFL235

Das scheint dann wirklich die Ausnahme zu sein…

Laut den Daten hier, wird 3-mal jährlich ausgeschüttet, davon im Juli über 80% der Jahresdividende.

Daher kommt die Berechnung dann wohl auch auf die jährliche Ausschüttung.

Ich fürchte, dass man das nicht ohne weiteres Berücksichtigen kann, da hier die beiden restlichen Zahlungen nur ca. je 10% betragen und das dann den Sonderzahlungen manch anderer Aktien und Fonds ähnelt siehe z.B. hier, am 02.01.2018.

Sebastian, darf ich mich auch nochmal einklinken? Man kann das mit Sicherheit exakt sehen und unterjährige Käufe/Verkäufe genauer einrechnen, bzw. Periodizitäten rechnen. Ich denke das geht aber am Zweck vorbei.

Ich sehe es langfristig, und nur dann macht die Betrachtung der Kostenrendite (YOC) doch wirklich Sinn. Ich kaufe in einem bestimmten Jahr x Aktien (meinetwegen in Tranchen) und erhalte y Dividenten. Meine ganz persönliche Einstiegsrendite möchte ich über die Jahre sehen. Die Käufe und die Dividenten sind in den Buchungssätzen enthalten. Die Summer aus diesen und die Differenz ergibt die YOC für diese Position. Steigt im nächsten Jahr die Dividente, steht es in den Buchungen drin und ergibt im nächsten Jahr eine höhere Kostenrendite. Kaufe ich irgendwann Aktien teurer nach, sinkt die Kostenrendite. Kaufe ich einmal am Anfang und halte, sehe ich über die Jahre bei steigenden Dividenten eine steigende Kostenrendite.

Ich benötige somit keine Periodizität oder sonstige weitere Daten. Ich nehme die gebuchten Dividenten und dividiere durch alle Kaufpreise (Käufe-Verkäufe) fertig. Dies für jedes Jahr einzeln. Man könnte damit im Ertäge & Ausgabenmenüpunkt die Kostenrendite als weiteres Feature anbieten. Dies würde dann sogar mit dem Filter Bruttowert harmonieren, was ja auch wieder Sinn ergibt. Dieser Punkt ist natürlich nur sinnvoll für Jahresbetrachtungen.

Ich bring mich gerne noch etwas mehr ein, aber nur wenn gewünscht, ich will nicht klugscheißen. (Bin selbst Informatiker)

lg Jörg

Warum kann man nicht einfach alles so lassen wie es ist, also die automatische Berechnung und zusätzlich eine Option anbieten, dass man es auch manuell einstellen kann?

Dabei sollte die manuelle Eingabe vorrangig behandelt werden.

Es ändert sich dann nur für die Leute etwas, die dass wirklich interessiert und für alle anderen, bleibt alles wie es war.

@joersch Ich hatte nur kurz zur Periodizität ausgeführt, da ich die Berechnung recht gut kenne (hatte sie überarbeitet, damit sie bessere Ergebnisse liefert).

Die Kostenrendite klingt zwar interessant als einzelne Kennzahl, aber ich finde auch den Verlauf der Dividenden interessant - steigen sie und wenn ja in welchem Maße?

Ich habe da schon ein paar Ideen, die bereits wie bei einigen anderen in Excel-Tabellen schlummern - nur leider bis jetzt noch nicht die Zeit, dass auch sauber in Programmcode zu gießen…

@sebasbaumh Die Dividentenentwicklung selbst ist mit Sicherheit auch von Interesse. Ich selbst nutze dazu den Aktienfinder von Thorsten Tiedt. Ein wunderbares Analysetool. PP ist ein wunderbares Verwaltungstool. Beide ergänzen sich optimal in meinen Augen. Ich denke man muss die Wertpapierentwicklung/kennzahlen selbst nicht zwingend in PP pflegen. Der Aufwand der sauberen Datenanbindung ist schon immens. Wie oben zu den Dividentenzahlung ja deutlich geworden ist. Das hat der Thorsten echt gut gelöst. Vielleicht sollten die beiden Tool einfach miteinander „reden“ können. Thorsten hatte sich auch schon sehr positiv über PP geäußert. Aber ich will nicht ablenken. Das wäre ein ganz anderes Thema.

Ich habe eben mal reingeschaut wie sowas überhaupt Sinn machen würde. Ich könnte mir vorstellen, dass man im Menüpunkt

„Erträge & Ausgaben“ neben dem Reiter „Jahr/Anlage“ einen neuen Reiter macht der evt. „Jahr/Kostenrendite“ heisst. Der würde dann mit dem Zeitraum „seit xx“ genauso laufen wie die anderen Tabs. Und würde äquivalent auch mit allen Filtern arbeiten. Nur eben die persönliche Kostenrendite zum jeweiligen Jahr darstellen. Problem ist, dieser Reiter macht nur bei den Kategorien „Dividenten“ und „Erträgen“ Sinn und nicht bei „Gebühren“ und „Steuern“. Dort wäre der evt. einfach nur leer.

Was meinst Du liege ich mit so einer Idee falsch?

Grüße Jörg

Da sind wir dann wieder bei der trailing Dividendenrendite. Hab mal überlegt, ob man diese evtl. mit der Rubrik Performance - Erträge und Ausgaben - Dividenden - Jahr/Anlage kombinieren könnte, mit einer zusätzlichen Rendite-Spalte.

Du gehst von jährlichen Dividendenzahlungen aus. Bei monatlichen oder quartalsmäßigen Zahlungen wirkt sich eine Änderung sofort und für die nächsten 12 Monate, bzw. 4 Quartale aus, dazu benötigt man die Periodizität. Du kannst dafür nicht die Buchungen hernehmen, sonst hättest du ja z.B. 3 Quartale mit der alten Zahlung und 1 Quartal mit der neuen.

Der Vorschlag gefällt mir sehr gut. Automatik dort wo es passt und manuell, wo man nachjustieren muss.

Nein ich gehe von gar keiner Zahlweise aus, weder jährlich noch quartalsweise. Ich habe selbst genügend Quartalszahler. ![]()

Mein Vorschlag ist retrospektive, also man rechnet immer das was reell gebucht wurde. Es ist völlig unerheblich ob ich 12x10€ 4x30€ oder 1x120€ Dividente bekomme.

Oder meinetwegen auch ob ich 3x29€ und 1x33€ bekomme bei Divsteigerungen. Oder was auch sonst immer. Das Ergebniss ist immer 120€ Dividente. Die Summe der Zuflüsse pro Jahr ist relevant.

Habe ich für diese Position 2400€ bezahlt, dann habe ich bei allen Zahlweisen 5% Kostenrendite. Das ist ja genau die Aussage einer Kostenrendite. Wieviel Prozent Dividente bekomme ich für mein ganz persönlich bezahltes Invest. Ich habe 2400 bezahlt und bekomme 5% dafür. Das geht selbstredent nur bei abgeschlossenen Jahren. Wenn da noch Dividentenzahlungen kommen werden, ist die ausgewiesene Rendite kleiner und noch nicht vollständig. Das sollte aber jedem Investor klar sein. Ich denke nicht das PP als forecast erwartete Zahlungen ausweisen sollte, ich denke PP ist dafür nicht gedacht. PP ist ein retrospektive Performance Überwachungstool. Nochmal es geht mir primär darum wie sich mein Invest entwickelt also meine Performance ist. Wie die Zukunft ist, muss ich mit ggf. anderen Tools betrachten.

Ich kenne den Begriff “trailing Dividendenrendite” nicht, aber im Kern meinen wir bestimmt das selbe, was Dein Vorschlag zur Renditespalte ja zeigt. Ähnliches meinte ich ja auch.

lg Jörg

Von mir aus auch retrospektiv, mein Punkt ist ein anderer. Deine Rechnung stimmt nur, wenn während des betrachteten Jahres keine Käufe/Verkäufe getätigt wurde. Nehmen wir dein Beispiel, mit Quartalsdividende:

Am 1.1. wurde für 1200€ gekauft und am 1.7. nochmals für 1200€. Dann hast du in den ersten 6 Monaten 2x15€ und in den zweiten 6 Monaten 4x15€ erhalten, in Summe also 90€, was nur noch 3,75% wären.

Die Definition für Dividendenrendite ist nun mal Dividende p.a. / Kurs. Nur so kann man die Rendite des eigenes Investment mit Zahlen aus den Finanzportalen vergleichen. Und um die Dividende p.a zu berechnen, braucht man die Periodizität.

Eine Zinsangabe in % p.a. bei einer Geldanlage bezeichnet auch immer, was du für die nächsten 12 Monate bekommen würdest.

1 Like

exakt. das sind 3,75% Und genau das wäre deine persönliche Kostenrendite. Du hast 2400€ ausgegeben und 90€ erhalten. Es ist doch völlig unerheblich wie oft Du gekauft hast, wann Du gekauft hast und wieviel Teilzahlungen Du bekommen hast. Relevant ist, Du hast für Deine 2400€ 90€ bekommen. Und das sind 3,75%.

Ich versteh schon was Du sagen willst. Man müsste den ersten Teil auf die bis dahin entfallene Dividenten rechnen und danach den zweiten Teil auf den Rest. Das halte ich aber ehrlich gesagt für sinnlos und nicht zielführend. Wenn ich meine persönliche Kostenrendite als BuyAndHold Anlegers über die Jahre anschauen will, will ich das über Jahre und Jahrzehnte sehen. Die unterjährigen Teilausführungen sind nur Micromanagement.

Die Definition der Kostenrendite lautet Dividente p.a. / Kaufpreis. Der Sinn der Kostenrendite ist es seine alten vor Jahren getätigten Investments auszuweisen. Es ist unerheblich ob Du die Investments damals in mehrer (unter)jährigen Tranchen gekauft hast. Ziel der Kostenrendite ist es nicht seine aktuell in diesem Jahr getätigten Investments vergleichbar zu machen. Dafür gibt es schließlich die anderen Kennahlen aus PP, z.b. IFZ oder TTWROR.

Mit der Kostenrendite willst Du wissen wie sich Deinen alten Positionen die Du seit Jahren nicht mehr angefasst hast im Vergleich so machen, wie sich Dein damals investiertes Geld nun jedes Jahr aufs neue rentiert. Das ist eine etwas andere Denkweise.

2 Likes

Der Titel dieses Threads lautet „Persönliche Dividendenrendite?“ und nicht Kostenrendite (man kann diesen Begriff nicht mal googeln).

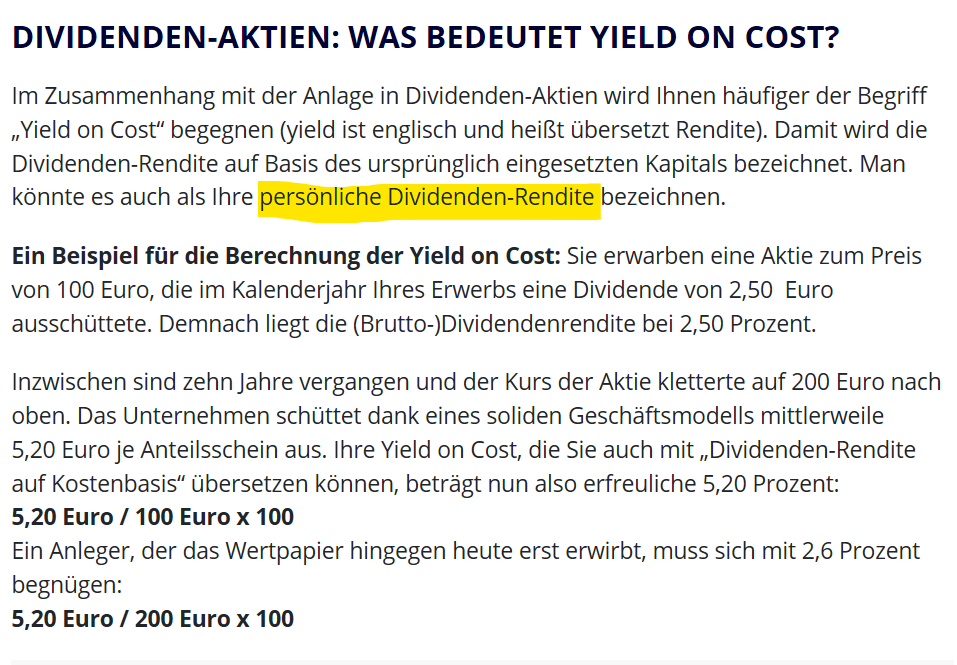

Aus Rendite berechnen: Errechnen Sie mit der Rendite-Formel Ihre Aktienperformance | finanzen.net

1 Like

Lieber @findus

vielen lieben Dank für Deinen Link. Genau das habe ich doch exakt so erklärt. Und genau das würde ein tolles neues Feature für PP sein. Wenn Du deine zitierte Erklärung genau liest, liest Du nix von Perodizität oder Teiltranchen oder sonstiges. Auch kein forcast.

Nochmal, wenn ich z.b. im Jahr 2009 was kaufe interessiert mich im Jahr 2019 nicht mehr in welchen Tranchen 2009 was gekauft wurde. Auch nicht ob ich im Jahr 2010 nochmal nachgekauft habe. Und auch nicht in welchen Tranchen die Dividenden im Jahr 2010,2011,…,2018 kommen ist von belang. Die Summe im Jahr ist ausreichend. Und man kann in jedem einzelnen Jahr die erhaltenen Dividenden durch die Anschaffungskosten bis zu diesem Jahr dividieren und erhält seine persönliche Dividendenrendite dieses Jahres. Die persönlichen Anschaffungskosten sind immer Durchschittswerte von Teilkäufen eines Gesamtinvests und beeinflussen natürlich im Jahr eines (Teil)Kaufes/Verkaufes seine persönliche Dividentenrendite. Man kann sich zwar die Mühe machen im Jahr des Kaufs/Verkaufs, eine periodengerechte Berechnung anzustellen, aber mehr als eine Scheingenaugigkeit kommt da nicht bei raus. Und dem langfristigen BuyAndHold Anleger wird die 2. Nachkommastelle egal sein. Jedenfalls ist sie mir egal. Ich will wissen ob meine Aktie aus dem Jahr 2009 mit 10% oder mit 3% mittlerweile auf meiner Kostenbasis rentiert (siehe Dein Link).

Ich glaube da sind wird uns ja nun endlich einig.

vielen lieben Dank für die nette Diskussion

lg Jörg

1 Like

Schade, dass wir hier keine gemeinsame Basis finden.

Teiltranchen usw. spielen deshalb keine Rolle, weil definitionsgemäß immer auf eine Aktie normiert wird. Die Dividende p.a. ist immer die aktuellste Dividende, annualisiert auf die nächsten 12 Monate. Dazu braucht man zwangsläufig die Periodizität. Nur so lassen sich Dividendenrenditen untereinander und mit Zahlen aus den Finanzportalen vergleichen. Eine Durchschnitts-Rendite aus dem vergangen Jahr hilft mir da nicht weiter.

Ich möchte an dieser Stelle die Diskussion auch beenden und hoffe, dass sich vielleicht andere User mit ihren Sichtweisen einbringen.

1 Like

Hallo findus,

ich glaube ihr redet aneinander vorbei.

Ihr vertretet beide die Meinung, dass Teiltranchen KEINE Rolle spielen, daher seid ihr doch einig, oder nicht?

Im Zähler steht die Dividende pro Aktie, im Nenner steht entweder akt. Kurs für akt. Dividendenrendite, bzw. Durchschnittskurs (=Summe aller Käufe DIV Anzahl) für YOC. Teiltranchen fließen somit in die Berechnung der Kostenbasis mit ein.

Der wesentliche Unterschied ist, dass joersch rückwärts rechnet und dafür die Summe der erhaltenen Dividenden und die Anschaffungskosten hernimmt, während ich normiert auf eine Aktie nach vorne rechne. So wie das auch bei Zinsangaben p.a. der Fall ist.

Mastermind ja wir reden offenbar völlig an einander vorbei. Ich möchte das jetzt auch nicht ausufern lassen, Ich habe es aufgegeben. Vielleicht versteht ja @sebasbaumh oder @AndreasB was ich meine.

lg

Hallo zusammen,

ich wollte mal das Thema wieder hoch holen.

Mir fehlt im PP eine Anzeige der effektiven Dividendenrendite.

Ich meine damit die erhaltene Dividende auch Gutschrift genannt (also Bruttowert abzüglich Steuern) geteilt durch Einstandspreis mal 100.

Gutschrift / Einstandspreis x 100

4 Likes

Mir würde eine derartige Kennzahl gefallen, die im Dashboard als eine Zahl die Dividendenrendite des Gesamtportfolios (also auch Anteilgewichtet), erfasst.

Bisher mache ich es stets manuell per CVS export. Die nötigen Werte sind alle in der Vermögensaufstellung anzeigbar (Anteil in %; Div% 1 Jahr => DivRend je Jahr und Einstandspreis pro Einzelposition. Dann einzelne Positionen aufsummieren.)

Wer verspielt ist, könnte nun den Verlauf je Jahr auch noch plotten oder…

So viele Möglichkeiten

Wünschte, ich könnte programmieren

4 Likes

Mich würde dies auch gefallen, zum einen eine genaue Defiinition der 3 verschiedenen anzeigen (ToolTip) und aber auch auf dem DashBoard wäre dies sehr schön.

1 Like