Hey,

es gibt eine Variante des Rebalancings, bei dem anhand von vordefinierten Rebalance und Tolerance Bändern umgeschichtet wird.

Beispiel: Eine Assetklasse hat die Gewichtung von 20%. Beim üblichen Rebalancing wird die Assetklasse genau auf diese Gewichtung zurückgebracht, wenn sich die Gewichtung z.B. um 5% verändert. Beim Rebalancen mit Rebalance und Tolerance Bändern bringt man die Assetklasse nicht genau auf die 20%, sondern nur annähernd (anhand der definierten Toleranz). Beispielsweise könnte der Rebalance Band bei 10% liegen und die Toleranz bei 5%. Dann würde man ein Rebalancing für diese Assetklasse bei einer Gewichtung von 18-22% machen und dann auf 19-21% rebalancen, je nachdem, welcher Wert näher liegt.

Toll wäre es, wenn man in PP die Werte für die Rebalance und Tolerance Bänder definieren könnte und PP dann wie jetzt auch die entsprechenden Werte berechnet.

Wofür das Ganze? Es gibt eine Studie, die zeigt, dass man durch regelmäßiges Rebalancing nach dieser Methode bei bestimmten Rebalance und Tolerance Bändern langfristig einen zusätzlichen Mehrertrag erhält, selbst nach Kosten und Steuern.

Wäre das interessant für PP und wie schätzt ein Programmierer den Aufwand für so ein Feature ein?

Dein Beispiel ist leider etwas ungünstig gewählt Ragas. Bei dir muss nämlich gar nicht ge-rebalanced werden, da beide Assets innerhalb ihres Tolleranzbandes sind. Würdest du die Bänder z.B. auf 45%-55% verkleinern, dann wäre das wiederum klar. Asset B muss von 60% Anteil auf 55% Anteil (oberes Band, weil näher) reduziert werden und Asset A muss von 40% auf 45% (unteres Band) aufgestockt werden.

Das schwierige ist eher die Umsetzung bei 3-x Assets die mit Tolleranz ge-rebalanced werden sollen. Vielleicht sehe ich das etwas kompliziert, aber für mich sieht das nach einem mathematischen Optimierungsproblem mit weichen und harten Nebenbedingungen aus.

@Ragas Ich denke auch, dass es „nur“ ein mathematisches Problem ist. Wie genau man sowas lösen könnte, weiß ich nicht. Vielleicht gibt es hier ja jemanden mit sehr guten mathematischen Skills, der dafür eine Lösung hat.

Das ganze nennt sich „opportunistic Rebalancing“, ist mathematisch eigentlich gar kein Problem, für jemanden der die Grundrechenart kennt

Habe das ganze für mich in Excel umgesetzt, wie waldemarhelm schon erklärt hat, geht es um Rebalance und Tolerance Bänder ausgehend von der festgelegten Asset Allocation.

Das ganze in PP abbilden zu können, wäre natürlich ein klassischer Fall von „nice to have“.

In der Praxis kostet mich meine Excel-Lösung 5 Minuten alle zwei Wochen, dann halt noch die sich daraus ergebende Impulse beachten.

Hallo Lois, das Paper werde ich mir bei Zeiten mal reinziehen. Vom überfliegen habe ich das so verstanden, dass ein Rebalancing stattfindet, wenn der Anteil außerhalb des Rebalancing Bandes ist. Das Ziel ist dann diese Werte auf das Tolleranzband zu bringen.

Wie genau würdest du in deinem Beispiev vorgehen? Alle Assets sind außerhalb des Rebalancingbandes, gut. Ich brauche 224.483€ um alle unterallokierten Assets auf das untere Tolleranzband zu bekommen. Um die überallokierten Assets auf das obere Tolleranzband zu bekommen muss ich 238.496€ aus diesen abziehen. Was mache ich mit den übrigen 14.013€? gleichmäßig verteilen? Oder verteilen auf die Assets (wenn vorhanden) die zwischen den Bändern sind?

Und genau hier fängt doch genau das beschriebene Optimierungsproblem an (zumindest, wenn ich das Rebalancing komplett automatisieren möchte). Ich möchte die Abweichung vom soll für alle Assets insgesamt minimieren. Dabei darf kein Asset mehr als das Rebalancingband abweichen, kann aber bis zum Tolleranzband abweichen.

da hast Du Dir ja mal richtig Mühe gegeben und alle Werte nachgerechnet.

Respekt, hätte nicht gedacht, dass das jemanden so stark interessiert.

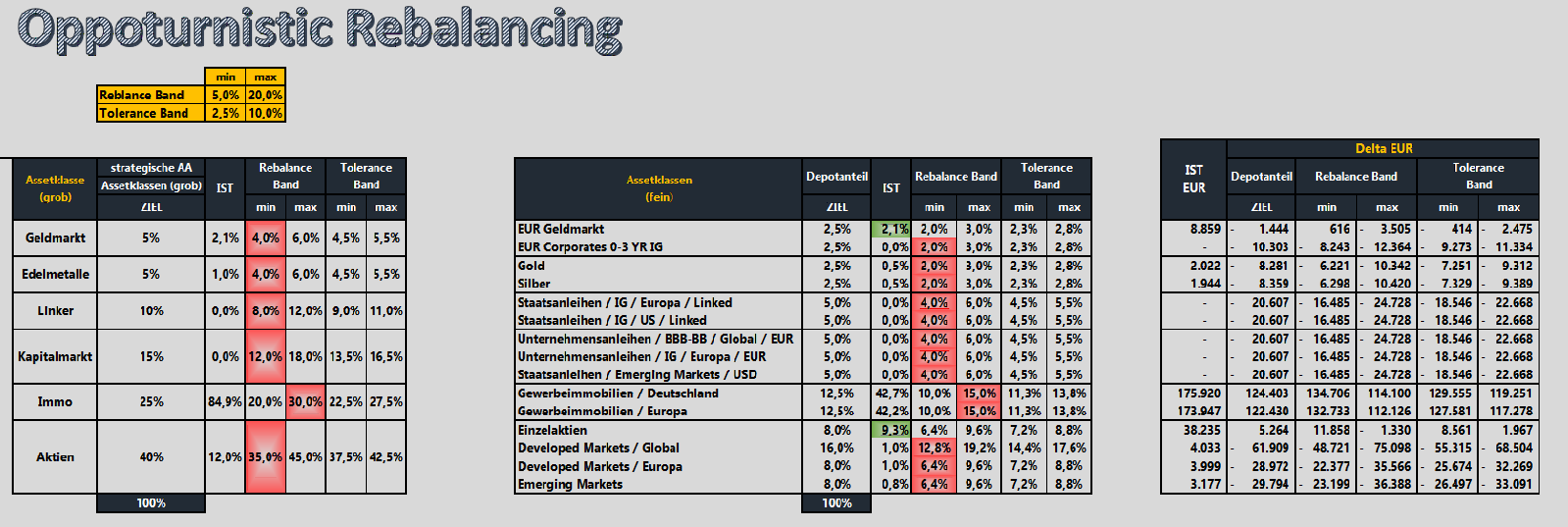

Da ich von Portfolio Performance enorm profitiere und das ganze sogar kostenfrei ist, stelle ich hier gerne meine Excel zur Verfügung.

Da kannst Du Dich austoben.

Achtung das Tabellenblatt „Rebalancing“ bezieht sich teilweise auf die Angaben im Tabellenblatt „Zielbild“.

Antwort:

Ich persönlich, würde hier nach Bauchgefühl vorgehen, und bei „nur“ 14 TEUR alles in ein Asset meiner Wahl (innerhalb der vorgegeben Bänder) stecken. Das kann natürlich richtig sein, oder oft mal auch nicht.

Auf das gleichmäßige Verteilen des Betrages auf alle Assets würde ich wegen den Transaktionskosten (ich bin geizig) verzichten.

Wenn es den unbedingt ein Automatismus sein muss, dann könnte man die 14 TEUR in das Asset stecken, welches in der Vergangenheit (seit dem letzten Rebalancing) am schlechtesten gelaufen ist. Irgendwann holst Du Dir dann dafür die Rebalancing Prämie.

Hallo Lois,

momentan sind meine Sparraten hoch genug, dass ich darüber rebalancen kann. Dafür habe ich mir auch ein entsprechendes Excel Blatt gebastelt. Wenn das irgendwann nicht mehr reicht werde ich dann entscheiden, was ich mache. Vielleicht nehme ich dann deine Vorlage, vielen Dank dafür.

Klar ist das kein Problem, die Verteilung (oder Weglassen, wenn „zu wenig“ Geld zur Verfügung steht) aus dem Bauch heraus zu machen. Mir ging es darum, wenn man so eine Funktionalität in eine Software implementieren möchte und mit einem gewissen „Ehrgeiz“ an die Sache rangeht, bleiben aus meiner sicht nur zwei Möglichkeiten.

Eine Lösung wie dein Excel umsetzen und eine Spalte mit „übrigen/fehlenden“ Geld einführen, bei dem dann jeder selber überlegen muss, was er damit macht. Funktioniert, ist aber „unschön“, bzw. ich würde von einer Software „mehr“ erwarten. (nein, ich stelle keine Erwartungen an eine kostenlose Software!!!)

Man setzt das ganze mathematisch „sauber“ auf, was dann eben zu dem oben beschriebenen „Problem“ führt und von dem ich nicht weiß, ob das in Java umsetzbar ist.

Ich habe keine Ahnung (mehr) von Java Programmierung, aber wenn mir wer sagt, welche mathematischen Bibliotheken zur Verfügung stehen, dann kann ich mal meine Mathe Vorlesungen rauskramen und gucken, ob das ganze umsetzbar ist.

ich denke unter einem opportunistic rebalancing stellt sich dann jeder etwas anderes vor:

Deine erste Möglichkeit: Gut, für die Leute die noch etwas selber die Hand drauf haben möchten. Wie mich.

Deine zweite Möglichkeit: Gut, für die Leute die es gern einfach und mathematisch korrekt haben möchte. Wie Dich.

Nur eine Lösung umzusetzen, da stößt man zwangsläufig 50% der Leute vor den Kopf.

Leider kann ich zur Programmierung in Java gar nix beitragen.

Wie auch immer, mal schauen was noch alles in Portfolio Performance kommt.