Danke für den Hinweis - du hast völlig recht. Gehen tut es allerdings ohne Problem. In der Liste der Währungen erscheint dann einfach ein solcher Eintrag hier:

![]()

(Also er überschreibt die ursprüngliche Quelle einfach)

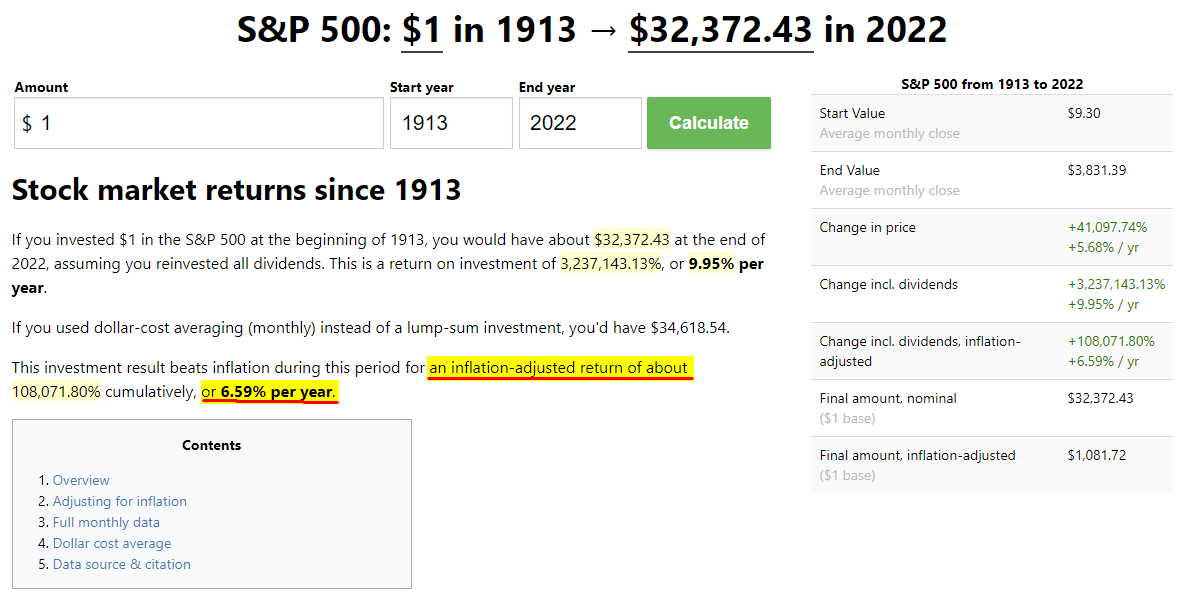

Etwa 6,59% laut dieser Webseite (S&P 500): S&P 500 Returns since 1913

Nur so zur Info: Der Renditeunterschied zwischen 6,59% p.a. und 5% p.a. auf Sicht von 45 Jahren beträgt sage und schreibe einen ganzen Faktor 2 und auf Sicht von 100 Jahren schon einen Faktor von 4,5 ![]() (Exponentielles Wachstum ist wirklich ein Biest…).

(Exponentielles Wachstum ist wirklich ein Biest…).

(PS: Steuern da rein zu rechnen ist sehr schwierig, weil dauernd andere Gesetze über die Jahre ![]() )

)

Entschuldige die Nachfrage aber wie/was sagt dir die kapitalgew. Rendite des IZF in diesem Fall? Kann man es (laienhaft) als reale Netto-Rendite im Betrachtungszeitraum verstehen?

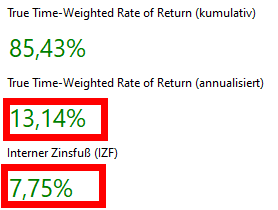

Genau… der IZF ist quasi das Äquivalent, das du bekommen hättest, wenn du dein eingesetztes Kapital zu genau den gleichen Zeitpunkten (zu denen du deine Wertpapiere gekauft/verkauft hast), jeweils in ein Tagesgeldkonto mit eben diesem IZF als Garantiezins eingezahlt hättest.

Okay, danke für die Rückmeldung. Warum hast du für die Ansicht dem IZF und nicht dem TTWROR gewählt?

Das ist quasi regelrecht die Gretchenfrage, vor der wahrscheinlich jeder einmal steht, der Portfolio Performance zum ersten Mal hinterfragt ![]() . Hier kann ich wirklich nur diesen Post empfehlen:

. Hier kann ich wirklich nur diesen Post empfehlen:

Ich betrachte ehrlich gesagt beides… am liebsten die annualisierten Werte ganz generell:

Aber sie sagen was unterschiedliches aus und das ist am besten im verlinkten Topic erklärt. Ich persönlich kann aber mit dem IZF mehr anfangen. Weil das so die Milchmädchen-Betrachtungsweise ist: Welchen effektiven annualisierten Tagesgeld-Zinssatz habe ich mit meinem Anlageverhalten effektiv realisiert. Denn Tagesgeld kapiere ich ![]() . Ist einfach einfach zu verstehen.

. Ist einfach einfach zu verstehen. ![]()

PS: Nicht wundern, ich habe zwischen Mitte August und Anfang September erfolgreich mit Optionsscheinen auf fallende Kurse gesetzt. Daher habe ich meinen IZF von 4,4% wieder auf 7,75% gesteigert und mir den Großteil der Inflation zurück geholt (nach Steuern ![]() ).

).

Danke für die Erklärung. Wenn du deine Investments vergleichst, greifst du dann aber auf die TTWROR Metrik zurück? So hatte ich dass in dem auch von dir verlinkten Post verstanden. Liege ich da richtig?

Lange Antwort: Mir hilft der interne Zinsfuß mehr. Ich mag dieses Tagesgeld-Festzins-Investment-Äquivalent, weil ich ganz ursprünglich - als ich angefangen habe zu investieren - mir immer so Gedanken gemacht habe, welche durchschnittliche Rendite (bzw. IZF) muss ich dauerhaft/langfristig erwirtschaften, um mit meinem Sparplan und einer monatlichen Sparrate von XX im Alter von XX Jahren finanziell unabhängig zu sein. So lange ich sehe, dass mein inflationsbereinigter IZF über diesem Prozentsatz liegt, bin ich recht zufrieden ![]() .

.

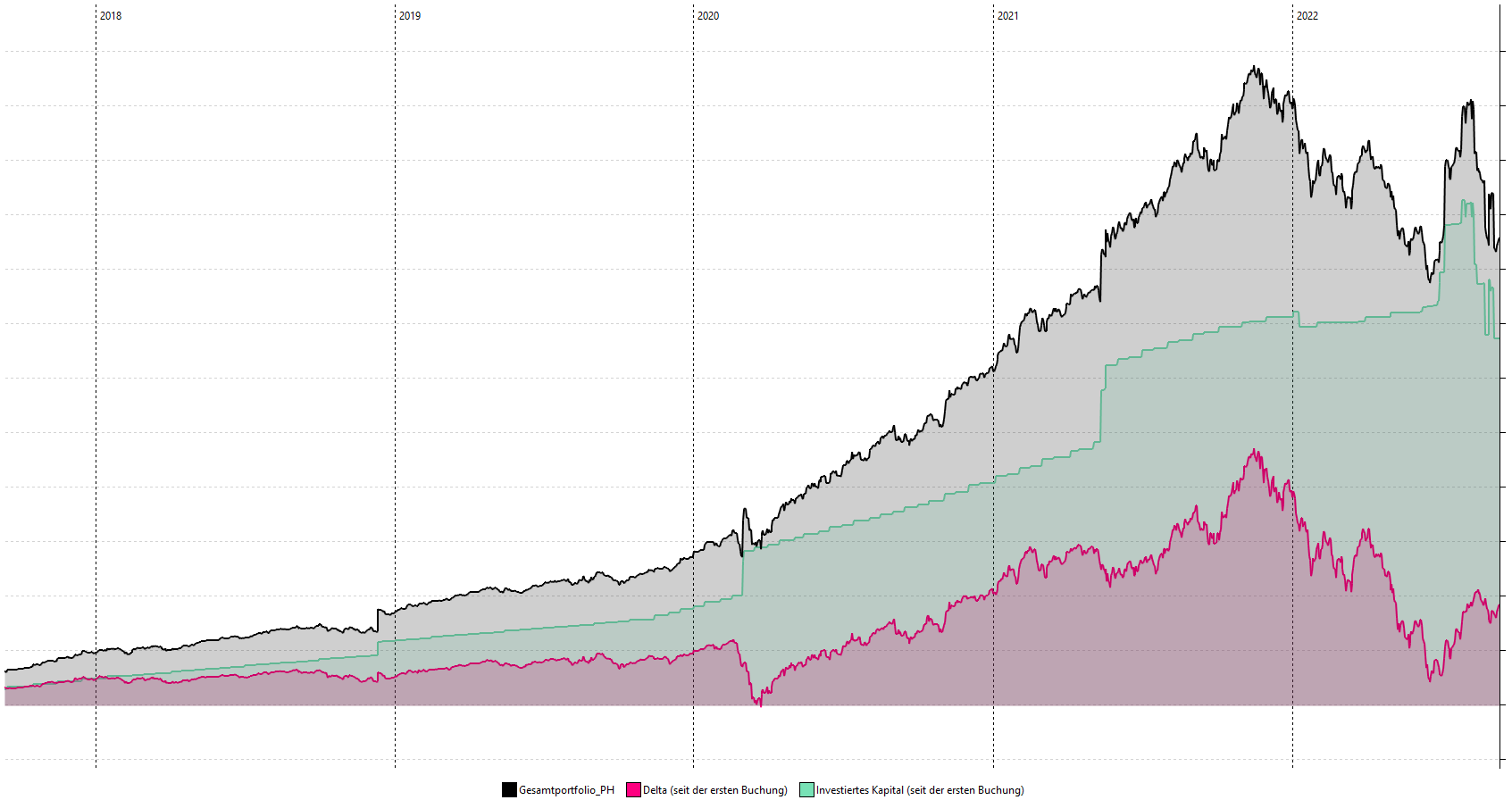

Was ich persönlich am allerliebsten ansehe, ist diese Vermögens-Darstellung (ich habe die Absolutwerte, mal abgeschnitten):

Ich vergleiche dann einfach immer die schwarze Kurve mit der grünen Kurve (== Pinke Kurve). Es zeigt mir wieviel Vermögen ich habe und wieviel ich dafür rein gesteckt habe. Es zeigt mir, dass ich im Corona Crash quasi für einen Tag auf null war und sämtliche Zuwächse der letzten 8 Jahre in wenigen Wochen dahingeschmolzen sind (immerhin hätte ich mein Invest noch gehabt). Auch jetzt vor paar Wochen am Tiefpunkt des jüngsten Bärenmarkts war ich fast wieder auf null vom Nettozuwachs des Vermögens.

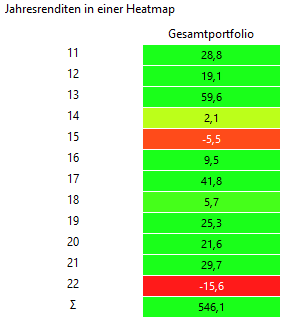

Ich freue mich einfach darauf, wenn sich irgendwann die türkise und die pinke Kurve vertauscht haben, weil das exponentielle Wachstum (Zinseszins) über Lange Zeiträume dann irgendwann so brutal zuschlägt, dass die Kapitalzuwächse größer sind als das Investment. November 2021 war es ja schon mal nahe dran ![]() . Da bringt es mir am Ende reichlich wenig, wenn ich mir die TTWROR von jedem Jahr (oder auch insgesamt) ansehe und sie mir das Gefühl suggeriert, dass ich längst Multimillionär sein sollte

. Da bringt es mir am Ende reichlich wenig, wenn ich mir die TTWROR von jedem Jahr (oder auch insgesamt) ansehe und sie mir das Gefühl suggeriert, dass ich längst Multimillionär sein sollte ![]() :

:

Ich sehe die grünen Zahlen und denke mir: Oh Mann hab ich geil investiert - warum bin ich nicht längst Multimillionär?. Aber null mal XXX% Rendite sind halt immer noch null. Da schiele ich dann neidisch zu Freunden, die sich um 2014 herum Immobilien für [aus heutiger Sicht] ein Appel und ein Ei sowie lächerlich niedrige Annuitäten mit gigantischen Fremdkapitalhebeln gesichert haben. Die haben zwar keine 550% TTWROR auf den gesamten Kapitaleinsatz gehabt, sondern nur 300% - aber bei 250k-300k Fremdkapitalhebel mit 300% Rendite macht dann insgesamt halt eine Millionen oder mehr in 10 Jahren. Und dann auch noch steuerfrei veräußerbar, während ich von meinen Zuwächsen noch 26,375% abdrücken muss. Die Dimension der Bedeutung des Wortes Fremdkapitalhebel trifft einen da leider wie Thors Hammer.

Daher schaue ich schlussendlich eher auf die Vermögenskurven und manchmal eben auf den IZF. Ich bin aber mit ein paar Ausnahmen langweiliger ETF-Monats-Sparplan-Hodler. Für einen Vieltrader mögen die Jahreszahlen interessanter sein…

Klasse, danke für die ausführliche Antwort. Unsere Intentionen bzgl. “warum sparen wir” gleichen sich und deine Begründung für die “Gesamtperformance-Ansicht” und Betrachtung des IZF finde ich auch schlüssig. Werde das für mein Depot auch so aufbauen. Bin auch nur ein einfacher ETF-Besparer. Aber mich interessiert halt die Frage “Ist meine gewählte ETF-Weltportfolio-Strategie noch sinnvoll” aber ich denke ich kann dass dann wiederum beantwortet bekommen, indem ich die jeweiligen konkreten ETF Produkte und ihre Jahresrenditen miteinander vergleiche um so über die Jahre rauszufinden, wann vielleicht ein Produktwechsel sinnvoll scheint. Auch ETFs birgen ja eine Blasengefahr (auch wenn ich mit Multifaktor-Produkten schon versuche dass zu reduzieren) sodass man wie bei aktiv gemanagten Fonds auch bei ETFs kontinuierlich schauen sollte, dass die Produkte noch der Zeit angemessen sind. (mM.)

Beim Versuch mir eine ähnliche Vermögensentwicklungsanzeige zu erstellen habe ich leider für die Entwicklung zum investierten Kapitel nur die Möglichkeit gefunden die das Gesamtvermögen nutzt. Weißt du ob man auch für einzelne selbst angelegte Klassen einen Plot des investierten Kapitals unter Berichte → Vermögensaufstellung → Diagram erstellen kann? Ich bekomme das irgendwie nicht hin.

Kann man nicht.

Ja mir ist jetzt auch nichts bekannt. Man kann mit der Filter-Option zumindest verschiedene Konten / Depots anzeigen lassen.

Im Diagramm der Vermögensaufstellung, kannst du aber verschiedene Datenreihen hinzufügen:

Beispielsweise verschiedene ETFs von dir. Damit könntest du zumindest den Vermögenszuwachs der unterschiedlichen ETFs graphisch darstellen… und zwar jetzt nicht einfach nur den Kursverlauf, sondern unter Berücksichtigung der tatsächlich von dir in diesen ETF getätigten Investitionen.

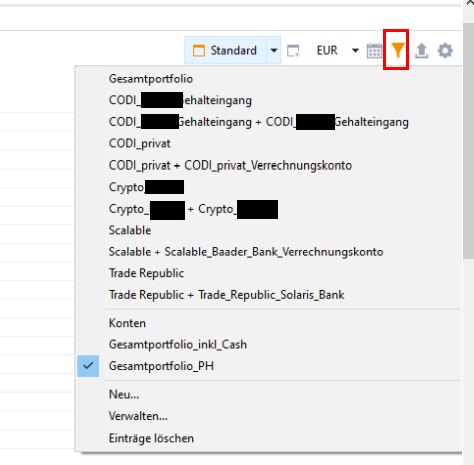

Außerdem kann man beispielsweise unter Performance => Diagramm jeweils bestimmte gefilterte Daten anzeigen lassen. Dazu musst du dir so einen Datensatz erst mal erstellen und zwar unter Vermögensaufstellung oben auf das Filtersymbol klicken. Du kannst dort beliebige Kombinationen aus Konten/Depots zu gefilterten Daten kombinieren (Neu / Verwalten):

Diese definierten Depot/Konten Filter kannst du dann nutzen, um nur eine Teilmenge deines Depots anzuzeigen bzw. beispielsweise auch unter Performance => Diagramm dann Ansichten zu erstellen, welche diese gefilterten Untermengen miteinander vergleichen.

Ein Trick wäre jetzt meines Erachtens als Workaround: Wenn du dir für jeden ETF immer ein “Depot” anlegst, sodass in diesem Depot nur der eine ETF drin ist, dann kannst du dir wahrscheinlich über die Filterfunktion so grob das basteln, was dir vorschwebt… denn auch im Vermögensdiagramm kannst du mit Datenreihe hinzufügen immer auf diese Filter zurückgreifen, die du an anderer Stelle erstellt hast:

Ich weiß nicht, ob du dir letztlich das bauen kannst, was du willst. Ich bin mir aber auch nicht sicher, ob du dir sicher bist, dass man das braucht ![]()

Danke für die Anleitung. Ich glaube ich muss mir erst nochmal genau klar machen, was ich warum anzeigen möchte und mir dann genau überlegen wie es umgesetzt werden kann. Bin noch etwas verloren im Dschungel der Vermögensverwaltung, eventuell ist PP einfach eine Nummer zu komplex für mich einfachen Sparer.