Genau dieses Problem hatte ich auch.

Also dass im Anschluss die Buchungen mit dem Kontoauszug nicht übereinstimmten.

ich bin das systematisch durchgegangen.

Zuerst habe ich ein neues Konto in PP angelegt, dass nannte ich Dividendenaustausch-Konto .

Dann habe ich alle Dividenden, wenn sie eintrafen auf das Dividendenaustauschkonto gebucht. Also nur Dividenden.

Nach Zugang des Kontoauszuges (monatlich) habe ich jede einzelne Dividendenbuchung auf das normale Cash-Konto verbucht. Dies habe ich auch mit den “doppelten” Dividenden getan, die später dann einem Storno an heimzu fielen hatten.

Wenn dann im Kontoauszug das Storno auftauchte habe ich es als “Zinsbelastung” gebucht, weil mir die Liquiditätskontrolle wichtiger war, als der Performancecheck des einzelnen Assets.

Man könnte dieses Liquiditätsabgang auch als Entnahme oder als Gebühr verbchen.

Gegen Entnahme spricht, weil es nicht nur die Performance des Assets verzerrt, sindern auch des ganzen Depots, gegen Gebührverbuchung sprcahc bei mir, dass zwar dann die Performance des von einem Storno betroffenen Assets korrekt im zeitverlauf dargestellt werden würde, jedoch die Darstellung unter Zahlungen “Zinsen und Dividenden” dann nicht mehr stimmig war. Das sauberste wäre in der tat, eine negative Dividende verbuchen zu können.

Dies mit dem “zweiten” Konto als Bughunting-methode hatte so gut funktuoiert , dass ich es gleich für alle Depots eingeführt hatte.

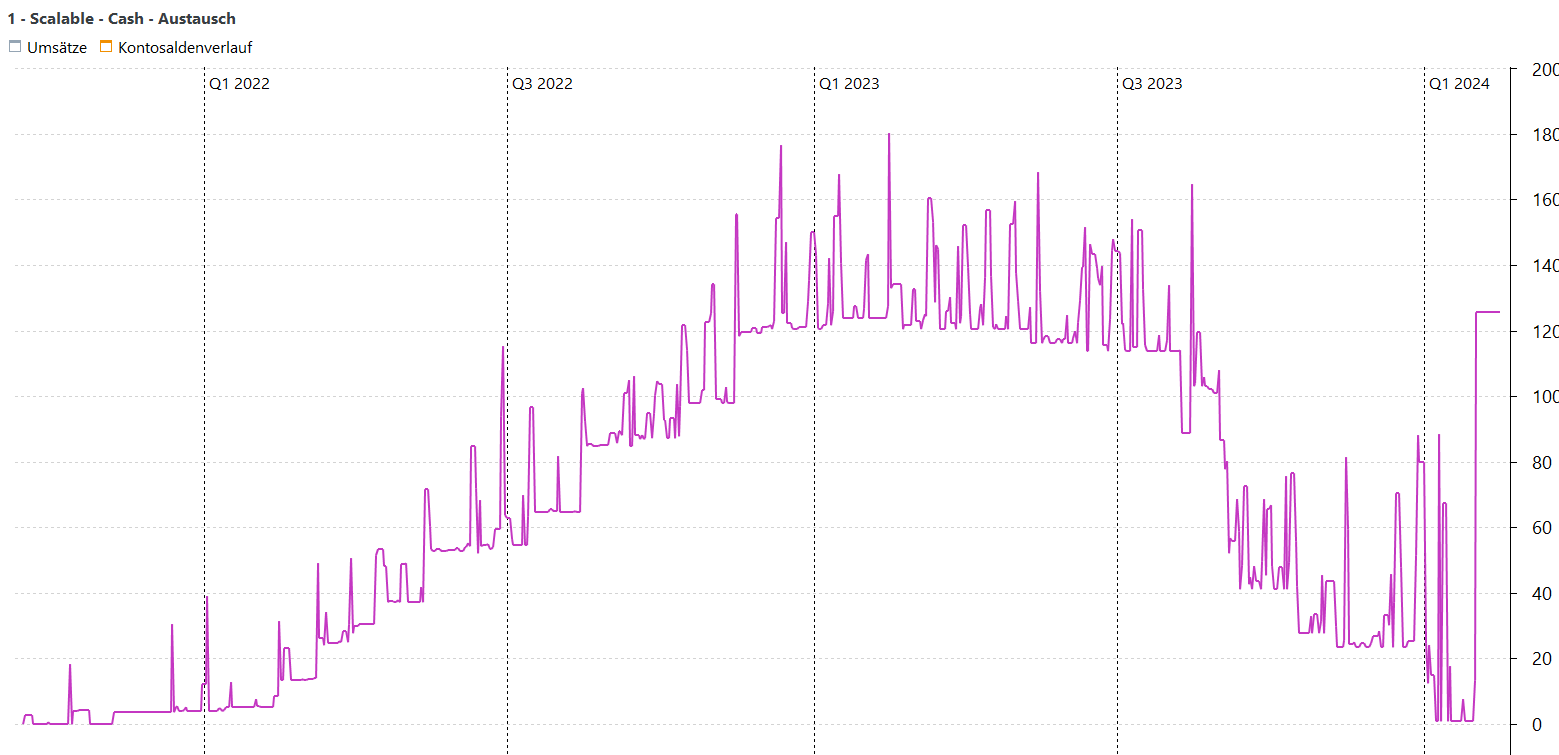

nebenbei konnte ich im Kontoverlauf das erste mal die systematische Verzögerung des Brokers Scale der Dividendenzahlungen im Zeitverlauf erkennen…

Ich versuche mal ein Bild hochzuladen…

Was man hier erkennen kann, ist einerseit der Eingang der Buchungen von Dividenden und anderseits deren “offizielle Gutschrift” im Kontoauszug…

Da ich die Liquidität bei Scale minimal halte (keine Einlagen) und sofort alle freien liquidenen Mittel abverfüge, müssen mein normales Cash-Konto und das Dividendenkonto in Summ immer Null ergeben.

Nur so habe ich diesen Dr*cksbroker Scale adminsitrativ in den Griff bekommen. Insgesamter Abfluss bei Scale seit Februar bis heute ca. 22.500 EUR … durch “kalte Assetübertragung” …

Das Schöne bei der Dividenenkontoführung ist in der Tat, dass du sehr schnell siehst , wann ein Broker dich bein deinen Dividen hingehalten hat.

Leider verliefen alle Gespräche mit Scale unbefriedigend, sie räumen zwar ein Probleme mit Dividendenzahlung zu haben und zwar nicht nur bei den Reits, haben aber keine Lösung…

Meine Lösung heißt ausweichen, Geld und Stücke abziehen, sobal es möglich ist.

Ein Depotumzug bei Scale verlief bei mir sehr unglücklich, erst nach intensiven Mahnungen konnten meine Stücke “wiedergefunden” werden, in der Zwischenzeit waren diese natürlich nicht handelbar.

Ohne PP wäre ich nie in der lage gewesen, die Dividendenbuchungsschlamperei aufzudecken und sehr sehr konkret um Stellungahme dazu zu bitten.

Danke an PP für diese vorzügliche Arbeit.