Im PP gibt es doch Zinsen UND Zinsbelastung, Gebühren UND Gebührenerstattung, Steuern UND Steuerrückerstattung. Dividende UND Divi Storno wäre doch super, dann würden auch die gesamten Buchungen und damit die Übersicht stimmen.

Zur Zeit lösche ich die stornierten Dividenen.

Bei REITs (teilweise 36 Korrektur-Buchungen pro REIT innerhalb von drei Tagen) rechne ich das von Hand aus und trage den Betrag als Dividende bei Dividendenplus oder als Zinsbelastung bei Dividendenminus, ein. Schön wäre, rein wegen der Übersicht, das man zumindest positive und negative Werte als Dividende eintragen kann. Ist bestimmt nicht ganz so einfach zu realisieren, aber ein Wunsch. ![]()

das ist eine schlechte Lösung und steht deiner geforderten Übersichtlichkeit komplett entgegen.

![]()

Stornos sind Rückgängigmachungen und da ist das Löschen der ursprünglichen Buchungen der richtige Weg und sorgt zugleich für Übersichtlichkeit, da unnützes Zeugs aus PP verschwindet.

Die anderen Dinge (Zinsen, Steuern und Gebühren) sind mit Stornos nicht vergleichbar. Mit den verschiedenen Buchungstypen wird nur die Richtung des Geldflusses ausgedrückt.

Neues Jahr, neue Stornos und auf’s Neue hat man wieder den massiven manuellen Aufwand, denn

ist schlicht nicht die Lösung, da es im Gegenteil die Übersichtlichkeit zerstört und nebenbei dafür sorgt, dass sämtliche Kontostände des vergangenen Jahres falsch angezeigt werden. Hier mal ein konkretes Beispiel mit recht kleinen Beträgen, aber es zeigt da schon Unterschiede:

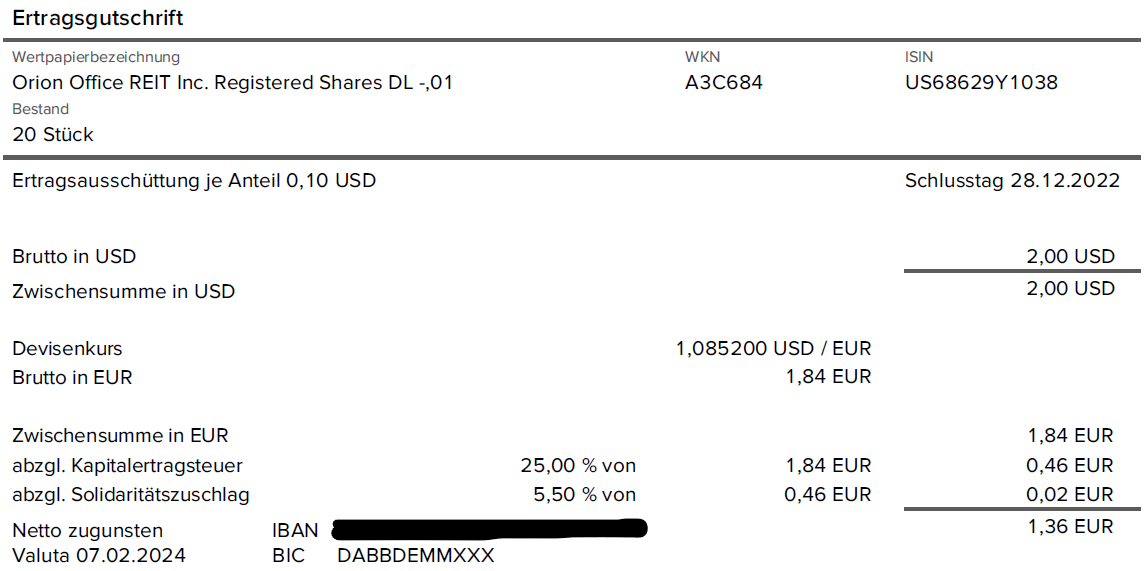

Mit dem Valutatag 17.01.2023 gibt’s eine Dividende von USD 2,00:

Mit dem Wechselkurs des Tages kommen nach Abzug von Steuern 1,39 EUR heraus.

Diese Dividende wird dann am 07.02.2024 storniert, mit entsprechendem Valutatag (also nicht 17.01.23):

Am gleichen Tag (bei anderen Werten können da aber auch ein bis zwei Tage dazwischenliegen) wurde die neue Dividende ausgezahlt:

Auch hier wird der Wechselkurs von damals verwendet, weil aber keine Quellensteuer angerechnet wurde, sind auf den kompletten Betrag Kapitalertragssteuern fällig, so dass ein im Detail niedrigerer Betrag übrigbleibt. Valuta der neuen Dividende ist aber auch hier der 07.02.2024 und nicht das originale Datum.

Die alte Dividende aus PP herauslöschen hat daher den Effekt, dass die angezeigten Saldi in der Kontoübersicht das ganze Jahr über um 1,39 EUR zu niedrig sind und erst wieder am 07.02. einigermaßen passen. Die neue Dividende manuell auf den früheren Zeitpunkt einbuchen, löst das Problem auch nicht, da dann die Saldi weiterhin falsch sind. Hier zwar nur um drei Cent, bei höheren Dividendenbeträgen aber eben auch entsprechend höher.

Daher wäre eine Unterstützung von “negativen Dividenden” (wie auch immer man das dann offiziell benennt) beim Import über die derzeitige Fehlermeldung hinaus durchaus sinnvoll

Ebenso wie “andere Einnahmen/Kosten” (aber das ist eine andere Geschichte für einen anderen Thread ![]()

Dann beschwer dich doch bei deiner Bank, warum die das erst am 07.02. gut stellen und nicht am originalen Datum. Wahrscheinlich haben die auch keinen Bock alle Quartalsmeldungen zu korrigieren, Zinsen nachzuberechnen, etc…

Und was würdest du dann buchen? Am ursprünglichen Tag die negative Dividende? Das hat doch genau den gleichen Effekt wie das Löschen. Wenn du jetzt einfach am 07.02. eine negative Dividende buchen willst, dann mach ne Entnahme mit entsprechendem Kommentar. Wenn du dann sagst wäre die Dividendenansicht verkorkst, dann nimm ne Zinsbelastung, dann hast du es mit drin.

Ich bin ebenfalls betroffen und lösche ebenfalls die ursprüngliche Buchung. Ich finde das Performancetechnisch auch richtig.

An der Dividende hat sich in deinem Fall doch nichts geändert, die beträgt weiterhin 2 Dollar bzw. 1,84 Euro. Geändert hat sich nur die Steuer. Also mach eine Buchung „Steuer“ oder „Steuerrückzahlung“ und fertig.

Du versuchst gerade, das Chaos eines Depots bei einem Broker auf Dein Gesamtportfolio zu übertragen. Tue es lieber nicht. ![]()

CU, Laura

Da sich die Brutto Dividende nicht ändert, bin ich bisher immer hingegangen und habe bei den entsprechenden Ausschüttungen in PP nachträglich nur die Steuerbelastung der einzelnen Buchungen angepasst.

Fun Fact: ING schreibt den originalen Valutatag hin, berechnet aber trotzdem nichts neu. Ich wüsste jetzt auch nicht, warum ich mich bei der Bank beschweren sollte (ausser, wenn sie tatsächlich meint, Überziehungszinsen zu verlangen, weil ohne die Dividende das Konto zur damaligen Zeit im Minus gelandet wäre).

Ich möchte - wenn ich in die Transaktionshistorie eines Kontos gehe - zu jedem Zeitpunkt eine Übereinstimmung des angezeigten Saldos mit dem auf dem Kontoauszug haben. U.a. um Fehler zu erkennen und ohne Konsultation der Originaldokumente nachvollziehen zu können, was sich getan hat. Nebenbei hätte ich gerne die Untersützung per Import, weil sich die Anzahl an manuell durchzugehenden PDFs inzwischen im dreistelligen Bereich bewegt (pro monatlich auszahlendem REIT 12 Dividenden, 12 Stornos, 24 - 36 neue Dividenden nach der “Optimierung”).

Ich löse das durch Beibehaltung der originalen Dividenden und einzelner Steuerbelastungsbuchungen nach dem Stornomassaker um den Saldo auf den gleichen Stand zu bringen. Ist halt in Bezug auf Nachvollziehbarkeit eben keine Lösung und will man das zumindest die Teilbeträge auf die Einzelwerte anwenden, ist besagtes manuelles PDF-Durchackern gefragt.

Das ist der Teil, den ich als “extremen manuellen Aufwand” bezeichnet habe, da es sich dabei um eine dreistellige Anzahl Transaktionen handelt, die man durcharbeiten muss, damit man weiss, wie viel man da verrechnen muss. Das macht jedes Jahr keinerlei Spass, da das durchaus Zeit bis zum “und fertig” benötigt.

Hui. Hoffentlich gibt’s wenigstens Schmerzensgeld dafür …

Liebe Entwickler, ich nutze seit vielen jahren Euer Tool, es ist wunderbar.

Zu mir:

Ich habe Depots bei Scaleable, Traderepublik, InteractiveBroker, Comdirect und Trading 212 sowei bei der DWS (mittlerweile aufgelöster Riester).

Darüber hinaus tracke ich eine KapLV und diverse Immos.

Alles in allem geht es wunderbar.

Mein Problem:

Negative Dividenden.

Dieser Drecksbroker Scalable fährt einen Dividendenstorno nach dem anderen. Teilweise mit enormen Zeitversetzungen.

Es gelang mir sogar mit Portfolio die DWS-Riesetrrente mit all ihren Zulagen und Steuerermäßigungen perfekt abzubilden. So dass ich bei Auflösung dieser auf den Cent genau meinen wahren Ertrag abbilden konnte. Vielleich schreibe ich dazu einen eigenen Beitrag, falls Intresse besteht. Auch kann ich mit PP ziemlich genau das Thema Stillhalterprämien abbilden. Ähnliches gelang mir auch bei der Abbildung der Performance meiner Kapitallebensversicherung (ich weiß es ist eine furchtbare Performance, was solls) …

Warum negative dividenden als Buchungsmöglichkeit?

Scale bucht manchmal doppelte Dividenden, um dann diese zu stornieren.

Diese Doppelbuchungen und Stornos beziehen sich häufig auf einen größeren zeitlichen Abstand.

Um also den Liquiditätsverlauf tracken zu konnen, habe ich mir eines Hilfsmittels bedient.

Ich habe neben einem Cash-Konto für jedes Depot noch ein (mindestens) ein zweites Konto etabliert - ein Divikonto.

Dividenden werden zunächst nur in dieses DiviKonto gebucht. Dazu gibt es einen Filter, der beide Konten (das cashkonto als auch das Divikonto ) zusammenfasst, so dass ich sofort sehen kann, wie hoch mein Cash-bestand in Summe ist. Das klappt sehr gut und hat auch noch andere Vorteile, bei der Konstruktion von weiteren Filtern.

Wenn dann der monatliche Kontoauszug kommt, biche ich jede Dividende mittels Umbuchung vom Divikonto auf das Cashkonto. So weit so gut.

So kann ich anhand des Kontoauszuges (teilweise mehr als 50 Seiten) von Scale an jedem Blattende den Gesamtsaldo mit dem Saldo bei PP vergleichen.

Nun passiert etwas sehr Schräges :

Scale bucht bspw. im April erneut eine Dividende für März (der Moant ist schon abgeschlossen) . Es isind jetzt also zwei Dividenden eingagenan, richtig wäre nur eine Dividenden. Gleichzeitig storniert dann Scale entweder recht zeitnah oder eben erst Monate später eine dieser Dividenden.

Es wäre schön, wenn man negative Dividenden buchen könnte.

Denn es bleibt einem nur die Wahl zwischen Entnahme, Gebühr oder Zinsbelastung. Um seinen Cashbestand exakt in PP zu bestimmen.

Ich hasse es im Nachgang Buchungen zu korrigieren, weil es nicht der Wahrheit und Klarheit entspricht. Zudem ist diese Methode sehr fehleranfällig.

So habe ich nur die Wahl den Storno als “Entnahme, Gebühr oder Zinsbelastung” zu buchen, um die tatsächliche Liquidität sauber abzubilden. Keine Buchung ist sauber.

Im Einzelnen:

Eine Entnahmebuchung ist eine Performanceneutrale Buchung. Mit dieser Buchung bilde ich zwar meine Liquidität sauber ab, jedoch wäre die Performance dess betreffenden Assets zu hoch.

Eine Gebührenbelastungsbuchung für das betreffende Asset löst das Problem zunächst perfekt. Da diese Liquidität abräumt und eben nicht performanceneutral ist. Man kann jedoch dann nicht mehr der Dividendeanzeige glauben, da man ja eine Dividende zu viel an ein Asset gebucht hat. Zwar gibt es die Möglichkeit der Zinsbelastung, diese Möglichkeit geht aber nur fpr den Mantel des Kontos, nicht dem genaueren Mantel des Einzelassets. Damit kann man dann wunderbar seine Ertragskraft wunderbar messen, da sowohl positive als auch negative Zinserträge sauebr verrechnet werden, jedoch wir die Performance der Einzelasstes verzerrt.

Eine Buchungsmöglichkeit der negativen Dividende hätte folgende Vorteile:

Er würde nämlich die über mehrere Wochen zu hohe Liquidität als Performance im IST sauber abbilden. Eine zuviel gezahlte Dividende ist praktisch ein zinsloses Darlehen. Auch bei der korrekten Performancevermessung von Stillhalterprämien ließe sich das gut verwenden.

Man hätte mit dieser in der Realität ja vorhandenen Angelegenhiet, die Möglichkeit, korrekt die tatsächliche Performance von Dividendenstornos zu vermessen. Meine Bitte : Lasst negative Dividenden zu oder schafft eine Maske dafür. Wer das nicht will, muss das ja nicht nutzen.

Dankeschön => ich liebe euer Produkt und es hilft mir sehr solche Drecksbroker wie Scale zu kontrollieren.

Dankeschön

Das ist falsch. Es bleibt die Korrektur der Dividendenbuchung.

Trotzdem ist die Korrektur das beste Mittel.

Wenn Du einen Broker so bezeichnest, warum verlässt Du ihn nicht einfach?

Hast du bei den Buchungen schon einmal auf die Wertstellung geschaut?

Gute Frage…

Ich hatte damit angefangen, Scalezu veralssen und versuche weiter. Jeder der einmal versucht hat mit Scale einen Umzug von Einzelpositionen durchzuführen, wird wissen was ich meine. Es ist eine Katastrope, die Stücke werden irgendwann ausgebucht kommen aber erst Wochen später an.

Daher habe ich eine Wechselstrategie entwickelt, dass bei fallenden Märkten die Stücke bei Scale abstoße und sie bei einem Broker anderen Broker zu erwerben.ich möchte das zeitgleichtun, daher benötige ich dann immer das erfoderliche Cash auf der anderen Seite. Das geldüberweisen von Scale wird ebenfalls verschleppt. Erst zwei tage nach veräußerung kann man das Geld auf sein Zielkonto überweisen, dann benötigt es noch zwei weitere Tage …

Eine Überweisung von Comdirect nach JPMorgan dauert ca 2h…

Daher auch meine Bezeichung mit D*Broker.

Es gibt aber noch viele andere Gründe…

Nein. Eine Buchung die in einem Kontauszug vermerkt worden ist, sagen wir zum 13.3.2024 und dann im April 2024 verändert wird, sollte von mir nicht zum 13.3.2024 korriegiert werden. Jeder der etwas von rechnungswesen versteht, weiß wie illegal und vor allem inkompetent das ist.

ich rede hier von vielen hundert Dividendenzahlungen …

Eine Stornierung/Korrektur hat immer über einen seperaten Buchungssatz zu erfolgen. Daher ist mMn. das sauberste Mittel, eine negative Dividende zu verbuchen zu können.

Ich verstehe auch Dienen Einwand nicht, da er alles andere als konstruktiv ist. Sachlich begründet war er schon gar nicht.

Beispiel:

Aktie schüttet Dividende aus.

10 Monate später erfolgt storno

In der realen Welt hattest du ein zinsloses Darlehen über die storinerte Dividende…

Würdest du innerhalb dieses Zeitraumes Deine Performance veremessen wollen, wäre die Dividende zu berücksichtigen …

Egal. Niemand wäre ja gezwungen, diese Funktion zu nutzen …

Nein, wo kommt diese Hörigkeit her, dass das was der Broker macht, klar und wahr sei, weil der Broker das macht?

Scale zahlt verspätet Dividenden aus. Wird von denen ja nicht einmal bestritten, es heißt sie arbeiten drann.

Es tu sich nur nichts, ich habe alle Dokuemnte von Scale über drei Jahre intensiv analysiert.

Ergebnis: An keinem einzigen Zeitpunkt hat Scale pünktlich bezahlt.

Die Regel ist eine Verzögerung von ca > 5 Tage.

Im Extremfall bis zu 15 Monate .

Also Du darfst keine Deinem Broker vertrauen, ich tue es nicht.

Stark gebessert hat sich Trade und Comdirect, einsame Spitze ist Interactiv und Trade212 …

Und damit meine ich nicht die Kosten, sondern die Qualität der Abrechnung…

Am Rande : Als Mathematiker traue ich mir zu jeden Broker in Binsengeschäften bis hin zu Stillhalterprämien zu tracken.

Dank an PP …Dies ist eines der besten Tools, gerade zur Kontrolle von Brokern.

Dank PP hab ich so manche “Ungenauigkeit” identifizieren können und dann auch immer den jeweiligen Akteur um Stellungnahme bitten können.

Ergebnis: Kein einziges Mal lag der Fehler auf der PP-Seite.

Aber egal. Jeder soll buchen wie er will. ich will so exakt buchen, wie ich kann.

Du kannst ja so grob buchen wie du magst. Ich erbitte ja keine Abänderung in dem Sinne das hier jemanden was weggenommen wird, sondern lediglich um eine Ergänzung. Kann ja sein, dass Du meinen Stil blöde findest, wie ich formuliere, das ändert nichts an meiner Bitte und schon gar nichts an meinen Gründen. Wenn jemand eine gute Idee hat, gerne her damit, doch das madig machen meiner Anregungen finde ich weniger smart. Eher lästig.

Auf Ebene des Brokers ist es vielleicht Chaos und Bullshit. Auf Ebene Deines Portfolios ist es wahr und klar - denn es entspricht den Tatsachen und hat auch einen tatsächlichen Impact auf Dein Portfolio.

CU, Laura