Hallo zusammen,

ich habe mir vor kurzem ein Weltportfolio aus mehreren ETFs aufgebaut und wollte dies in Portfolio Performance mit Benchmarks (MSCI World) und anderen Welt-Portfolio-ETFs, wie zum Beispiel dem ETF von Gerd Kommer, vergleichen.

Mein Weltportfolio wird regelmäßig per Sparplan befüllt - stellt also kein Einzelinvestment dar.

Da die Portfolios in Portfolio Performance mit auf Basis des TTWROR verglichen werden, habe ich mich ein wenig mit der Kennzahl beschäftigt. U.a. habe ich mir auch den sehr guten Artikel in diesem Forum ( Wie ist meine Rendite? Was ist der Unterschied zwischen internem Zinsfuß und True Time-Weighted Rate of Return? ) durchgelesen.

Ebenso habe ich mit die Darstellung im Handbuch zu Portfolio-Performance ( Time-Weighted Rate of Return - Portfolio Performance Manual ) angesehen. Dort steht, wie sinngemäß auch im Forums-Artikel: “Der Zweck der zeitgewichteten Rendite (TWROR) besteht darin, die tatsächliche Marktrendite abzubilden und externe Faktoren wie Ein- und Auszahlungen auszuschließen.”

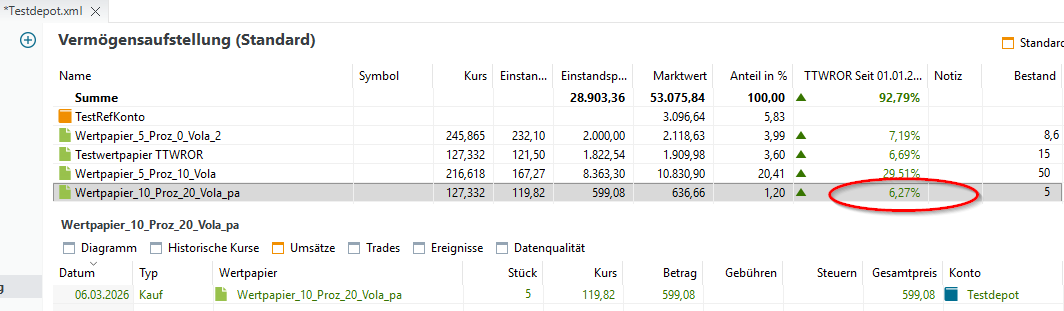

Das habe ich mal in Portfolio-Performance versucht darzustellen - der Einfachheit halber mit einem einzelnen Wertpapier. Nach meinen Verständnis müsste sich die TTWROR ab dem ersten Kauf (z.B. am 06.03. 5 Stk. zu je 119,816€, also insgesamt zu 599,08€) bis zum heutigen Tag (hier: 05.06.2026 mit Kurs 127,332€) aus folgender Formel ergeben: 127,332 / 119,816 - 1 ergeben, also 6,27. Das tut es auch (s. Screenshot - 1).

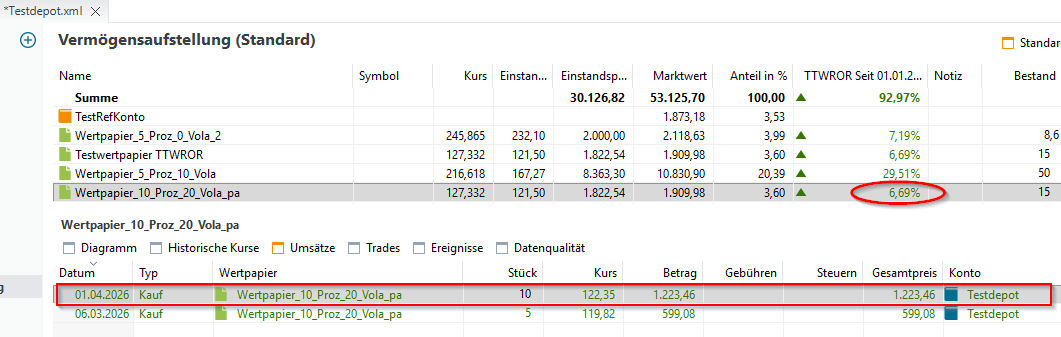

Allerdings, da ja Ein- und Auszahlungen bzw. neutralisiert werden, sollten weitere Käufe dieses EINZELNEN Wertpapieres (keine Gebühren, Steuern o.ä.) nach meinem Verständnis die TTWROR nicht verändern. Das tut es aber leider in Portfolio-Performance - und das verstehe ich nicht…

Simuliere ich einen Kauf von 10 weiteren Stück desselben Wertpapieres am 01.04.2026 zum Kurs von 122,346€ ändert sich die TTWROR aber au 6,69% (s. Screenshot - 2).

Die Rechnung von Portfolio-Performance lässt sich nachvollziehen, wenn man bei der manuellen Nachrechnung die beiden Teilzeiträume vom 03.06.2026 - 31.03.2026 (Kurs: 123,072, NICHT bis zum 01.04.2026) und vom 01.04.2026 - 05.06.2026 bildet. Würde man den ersten Teilzeitraum jedoch am 01.04. enden lassen und auf Basis dieses Kurses dann den zweiten Teilzeitraum (also auch ab dem 01.04.) berechnen würde die TTWROR sich nicht ändern, also bei 6,27 bleiben, was mir intuitiv logischer erscheint.

Sehr merkwürdig scheint es mit auch zu sein, dass sich die TTWROR sogar ändert, wenn man beim Nachkauf nur die Stückzahl ändert. Z.B. von 10 Stk. (TTWROR: 6,69) auf 100 Stk. (TTWROR: 6,87) (s. Screenshot - 3).

Das macht sich auch beim Performance-Vergleich deutlich bemerkbar (s. Screenshot - 4).

Gibt es dafür aus eurer Sicht irgendeine Erklärung?

Ich wäre sehr dankbar für jede Hilfe und Aufklärung!

Viele Grüße

Jörg