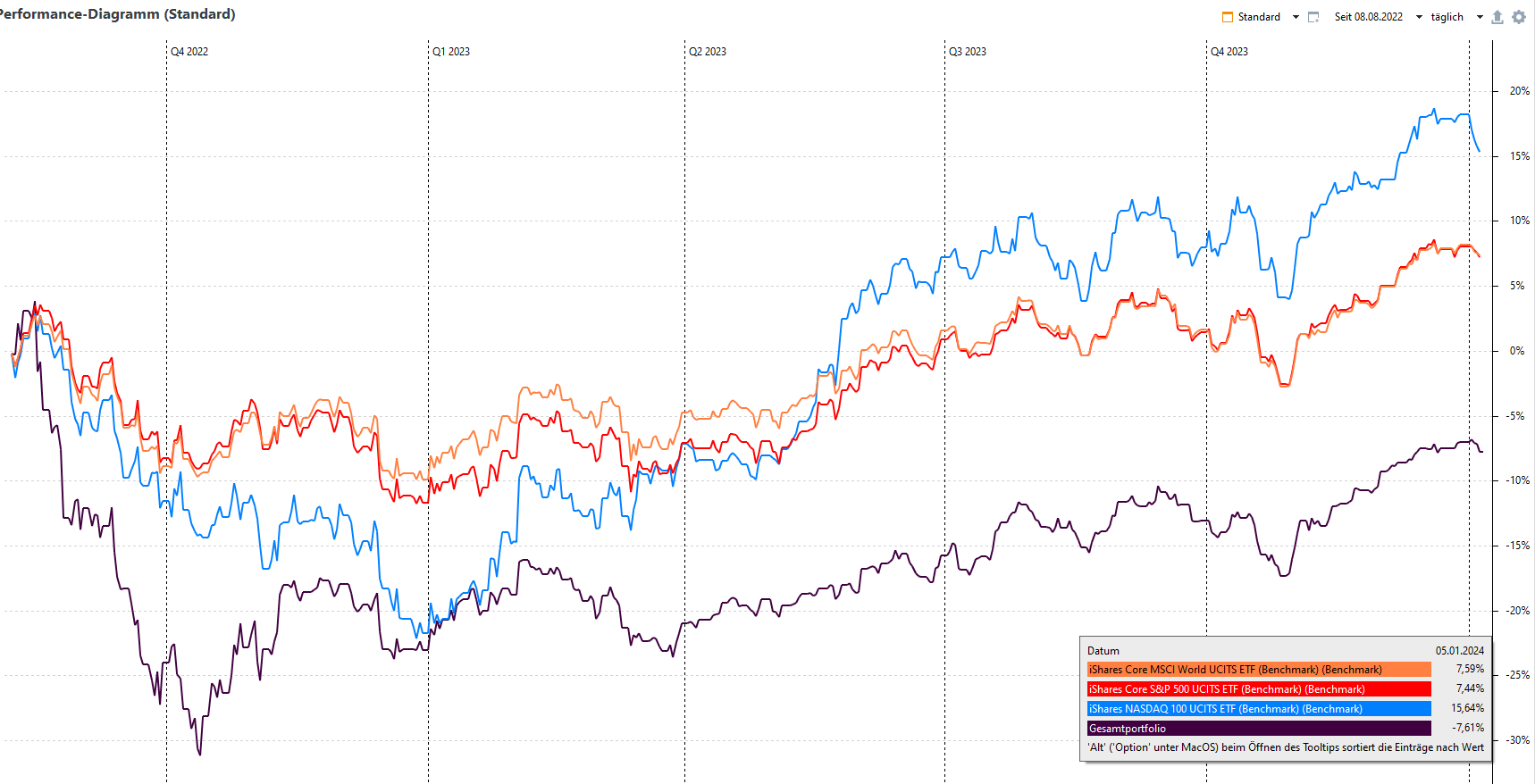

Hallo, ich habe damals ein Wertpapier gekauft, dass zu Beginn direkt abgerutscht ist. Danach aber lief mein Depot aber wieder besser. Aufgrund dieser an Tag 1 schlechten Kaufzeitpunkt hinkt das Depot bei dieser Ansicht der Benchmark hinterher. Habe ich dadurch jetzt dauerhaft Pech gehabt? Somit ist diese Ansicht letztendlich nicht mehr zu gebrauchen. Danke für Hilfe

Ohne Bild kann man schlecht was dazu sagen. Aber generell: Wenn Du Deine Daten korrekt eingegeben hast, zeigt PP Dir die Welt so wie sie ist. Du kannst das auf diverse Art in PP schöner darstellen. Ob Du das willst, musst Du selbst entscheiden.

Viele Grüße, Laura

1 Like

Die TTWROR ist sensitiv gegenüber Erfolgen/Misserfolgen in der Anfangsphase. Insbesondere, wenn nicht das gesamte Vermögen in PP abgebildet wird, sondern nur das investierte.

Beispiel A:

- Du investierst 100 Euro in Dein Portfolio. Wert halbiert sich. Performance: -50% (0,5)

- Danach schießt Du 950 Euro nach. Wert steigt in Summe auf 1100 Euro. Performance: +10% (1,1)

TTWROR: 0,5 * 1,1 = 0,55

Also wenig berauschende -45%.

Beispiel B:

- Du investierst von Anfang an 1050 Euro, aus denen dann 1100 Euro werden.

Macht eine Rendite bzw. TTWROR von immerhin +4,8%.

Das liegt in der Definition der TTWROR. Siehe auch: Wie ist meine Rendite? Was ist der Unterschied zwischen internem Zinsfuß und True Time-Weighted Rate of Return?

Legst Du also die später investierten 950 Euro von Anfang an auf ein Konto, das Du in die Performanceberechnung einbeziehst, ist die TTWROR weniger sensitiv auf den initialen Misserfolg.

4 Likes

Ändere den Berichtszeitraum und schau dir nur z.B. die letzten drei Jahre an.

Ich würde nicht so weit gehen und sagen, dass die Ansicht nicht zu gebrauchen ist. wenn dein Invest so stattgefunden hat und so gelaufen ist, dann ist die TTWROR nun mal so.

Man kann ja nicht für jeden eine Kennzahl schaffen, nur, damit das Ergebnis in PP “gut aussieht”.

4 Likes

Dem kann ich nur zustimmen. Ich habe mich in jungen Jahren auch von einem Bankverkäufer bequatschen lassen und schlechte, teure Fonds gekauft. Hat einiges gedauert, bis die Umstellung auf ETFs das wieder rausgefeuert hat.

Aber genau das ist es doch, was ich in PP sehen möchte. Fehler machen darf jeder, blöd ist man nur, wenn man einen zwei Mal macht.

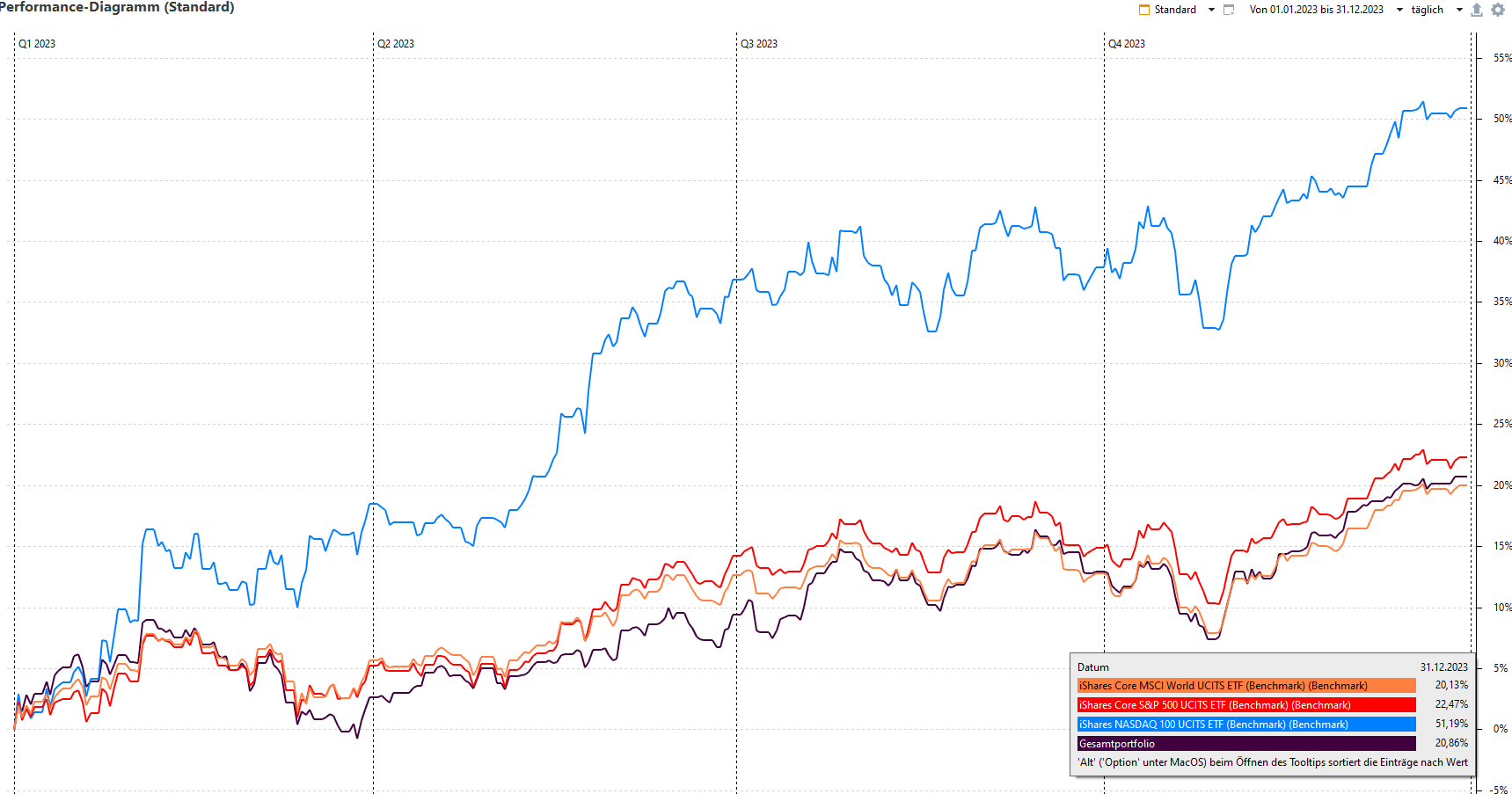

Was ich damit zum Ausdruck bringen wollte ist, dass ich wenn ich monatlich per Sparplan kaufe mit diesem Diagramm nichts mehr anfangen kann oder? Man sieht auf dieser Grafik dass mein Depot im Minus ist. Wenn ich den Zeitraum ab 01.01.2023 ändere, dann kann ich mir der Grafik deutlich mehr anfangen.

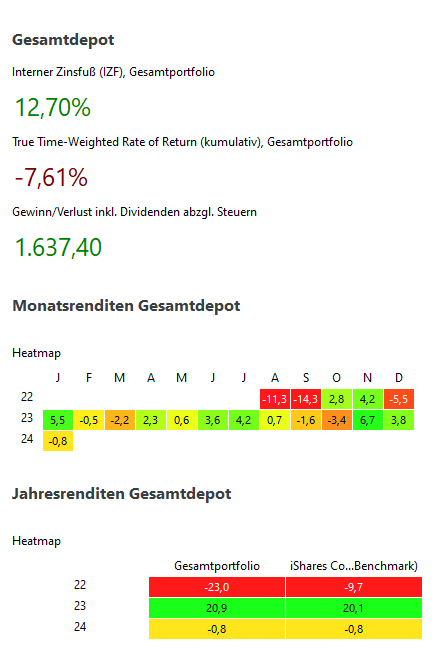

Der IZF hilft mir ja für einen längeren Zeitraum die Performance zu bestimmen und zu wissen wie ich im Durchschnitt performt habe. Das ist mir soweit klar. Aber meine ttwror ist doch durch die ersten paar Monate total zerschossen? D.H. wenn ich mein Depot seit Beginn mit den Benchmarks vergleich will, ist es mir eigentlich nicht mehr möglich wenn ich den Zeitraum nicht ab 01.01.2023 ändere? Vielleicht kann es jemand ganz simpel erklären und kann nachvollziehen, was ich zum Ausdruck bringen will. Grundsätzlich ist es ja mein Wunsch mein Depot mit der Benchmark seit Beginn zu vergleichen. Aber wenn ich da nach den Jahren bei -7% bin, aber eigentlich postive Rendite erwirtschafte verstehe ich das nicht

Vorausgesetzt

- Du hast Deine Daten korrekt eingegeben

und - PP rechnet richtig

zeigt Dir PP gemäß der von @Thomas geschilderten Berechnungsmethode ein korrektes Ergebnis.

Wenn Du das mit Blick auf Dein Portfolio als Manko empfindest, kannst Du es ändern, indem Du Fakebuchungen anlegst. (Ich glaube nicht, dass Du das möchtest.)

Wenn Du ein schöneres Bild bekommen möchtest, mach es wie ein Fondsmanager ![]() - verschiebe / ändere den Berichtszeitraum (@chirlu).

- verschiebe / ändere den Berichtszeitraum (@chirlu).

Viele Grüße, Laura

2 Likes

Tipp zur Systematik Deiner Portfolioverwaltung:

Es ist sinnvoll, wenn Du Dein Portfolio in PP gemäß Deines Geschäftsjahrs führst. In der Regel wirst Du ein Kalenderjahr (01.01. - 31.12) nehmen.

Du solltest also Deine Depots und Konten zum 31.12. des Vorjahrs Deiner ersten Buchung einrichten. Dabei spielt es keine Rolle, zu welchem Zeitpunkt im folgenden Jahr Du dann Deine erste Buchung machst.

Mit dieser Methode vermeidest Du, dass Dein erstes Jahr ein Rumpfgeschäftsjahr ist und entsprechend in der Systematik ein Ausreißer ist.

Viele Grüße, Laura

3 Likes