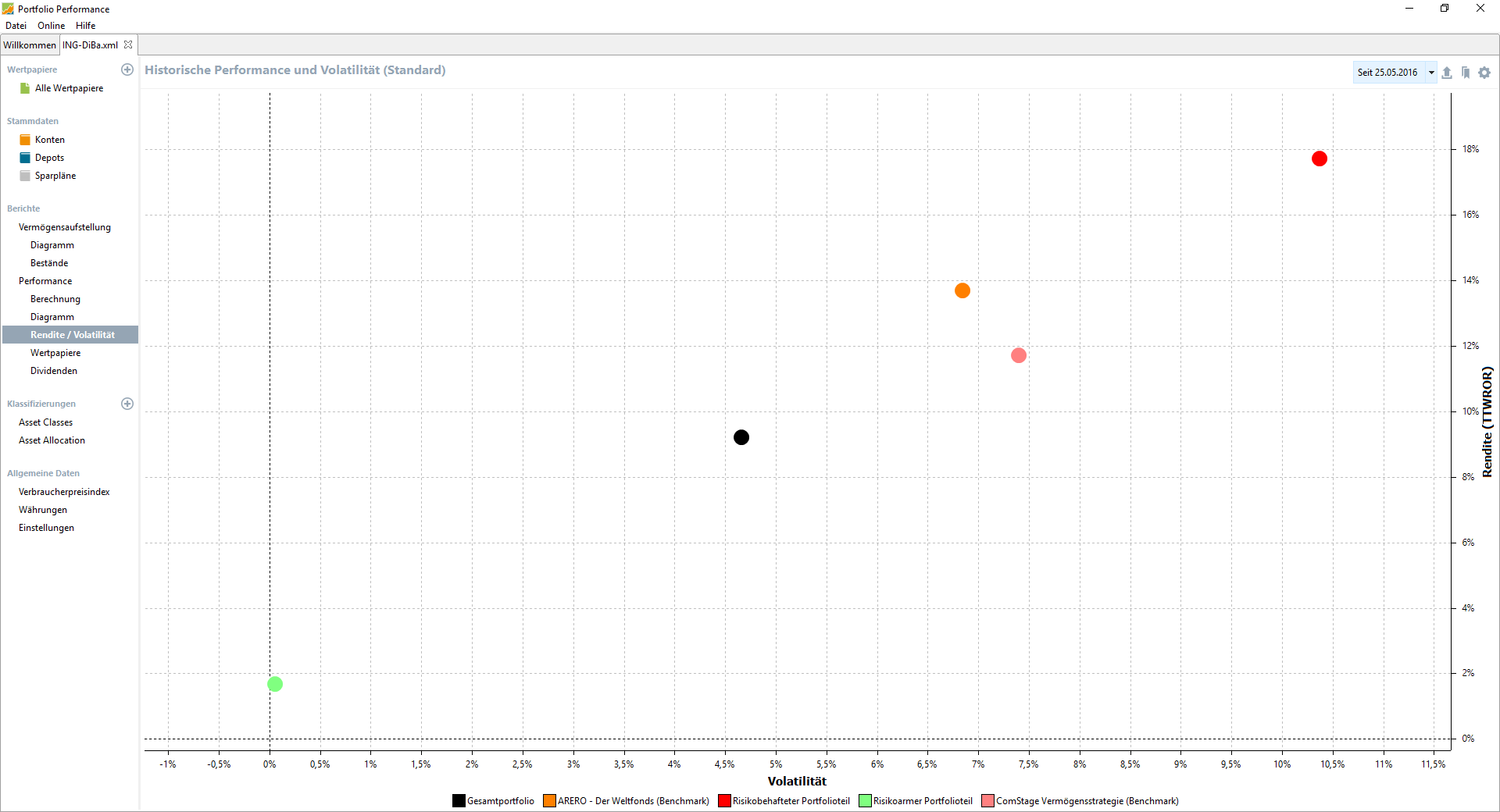

bei Zinsgutschrift auf ein Konto zum 31.12.2016 sieht die Rendite/Risikografik wie untenstehend aus (d.h. Volatilität für risikoarmer Portefeuilleteil ist nahezu null):

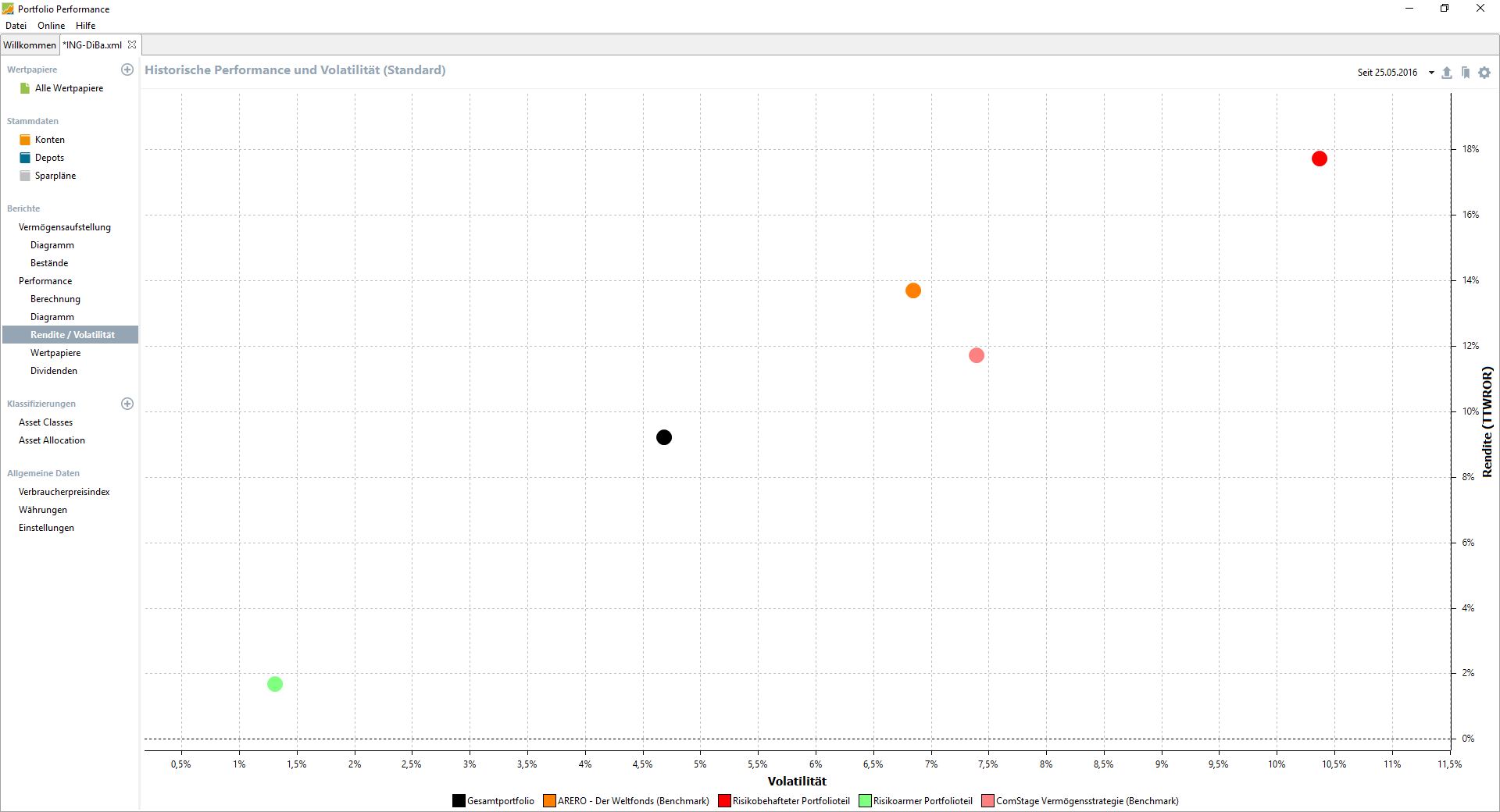

bei Änderung der Wertstellung zum 30.12.2016 (anstatt von 31.12.2016) sieht die Grafik wie folgt aus (Volatilität risikoarmer Portefeuilleteil ist 1,31%):

Bei der Beispieldatei bleibt die Volatilität für das Referenzkonto für 1 und 2 Jahre bei Null (bei einer Rendite von 4%). Insofern ist mir auch nicht ganz klar wo die 1,31% herkommen.

Eigentlich ist der Wert von 0% derjenige, der falsch ist. Die Berechnung der Volatilität geht derzeit so vor, daß sie Renditen für Nicht-Handelstage einfach verwirft. Für Börsenkurse, die jeden Tag schwanken, kommt es auf einen Datenpunkt mehr oder weniger kaum an. In Bezug auf das Konto ist es aber problematisch, wenn ausgerechnet der einzige Tag im Jahr, an dem sich überhaupt etwas tut, als Feiertag ignoriert wird …

Die 1,3% (hier „dreiviertelannualisiert“) kommen dagegen hin – an den meisten Tagen ist die Schwankung 0 und dann an einem Tag plötzlich 1,9%, das ist ganz schön volatil! Eigentlich gilt aber: