Hallo,

ich habe zum ersten mal seit längerem Portfolio Performance angeworfen und da ich noch Urlaub habe, mal alle Transaktionen seit ca. 1 Jahr nachgepflegt.

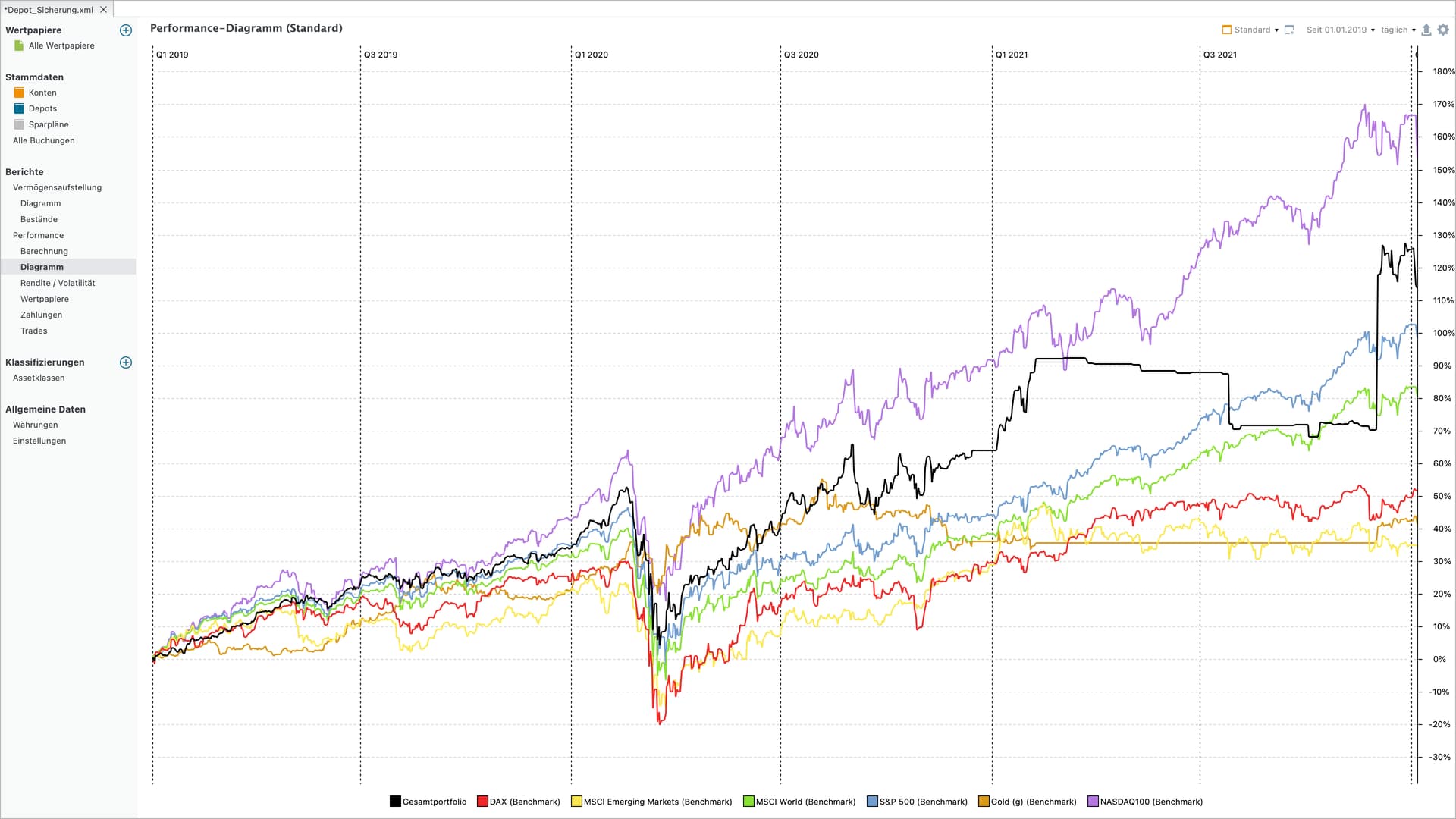

Dann wollte ich den Tatsachen ins Auge sehen und mal überprüfen, wie sich mein Depot gegen wichtige Indices geschlagen hätte. Ergebnis:

Den DAX, MSCI World, MSCI EM, und S&P 500 habe ich deutlich outperformt, dem NASDAQ 100 läuft mein Depot allerdings hinterher, und der Abstand wird immer größer.

Ermittelt habe ich das folgendermaßen:

-ich habe als Stellvertreter für alle Indizes jeweils einen akkumulierenden ETF als Wertpapier mit historischen Kursdaten hinterlegt, beispielsweise für MSCI World den IE00B4L5Y983 bzw dessen Ticker EUNL.DE

Warum? Weil das bis auf den DAX Kurs-Indizes und nicht Performance-Indizes sind.

Historische Daten für die Indizes in Total Return sind kaum zu finden, also habe ich mir so beholfen. Und die Performance wird ja sowieso relativ betrachtet, daher ist es egal, ob man gegen einen Nasdaq-ETF mit 800€ Kurs oder gegen den Nasdaq mit 16000 Punkten bencht. Die prozentuale Entwicklung sollte sich schon sehr sehr stark ähneln.

-Dann abgelesen, in der folgenden Ansicht:

Durch meine Nicht-Nutzung des Tools seit einiger Zeit ergibt sich eine hässliche Stufenform, weil da nix berechnet wurde. Das führt zur ersten Frage:

→ Werde ich diese noch irgendwie los?

Dann dachte ich weiter über die Ergebnisse nach, und kam zu der Erkenntnis, dass der Benchmark “unfair” ist:

-die hinterlegten Indizes (bzw. eigentlich akk. ETFs) sind ja Preisangaben, d.h. es wird so getan, als wäre der ETF einmal angeschafft, und dann unverändert laufen gelassen und die %-Veränderung des Preises getrackt.

-mein Portfolio funktioniert ja aber anders: es wird ja jeden Monat Geld eingezahlt, dass die Performance verwässert.

Damit meine ich wohlgemerkt NICHT, dass Einzahlungen fälschlicherweise wie Gewinne interpretiert würden. Das ist nämlich nicht der Fall, PP arbeitet diesbzgl. korrekt. Denke ich zumindest?!

Ich meine vielmehr folgendes:

-Frisches Geld, das für einen Nachkauf benutzt wird, geht erstmal mit einer Performance von +/- 0% in die Berechnung ein, und senkt so die Gesamtperformance.

Beispiel (für Einzelposition, gilt genauso für ein Gesamtportfolio):

-Ich kaufe 100 Aktien einer Firma für je 100€. Sie steigen auf 200€, mein Einstieg war 100€ → 100% Performance in dieser Position.

-Wenn ich nun zum Preis von 200€ wieder 100 kaufe, erhöht sich mein Einstiegspreisen auf 150€, und die Performance sinkt drastisch ab, auf 33%.

-Natürlich sind die alten Aktien immer noch genauso “gewinnträchtig” wie vorher, aber es gehen eben 100 neue in die Bilanz ein, die zum doppelten Preis angeschafft wurden, und eine 0%-Performance zu Beginn haben, die die Gesamtperformance der Position drückt.

-Natürlich wirken Nachkäufe bei gefallenen Kursen genau umgekehrt, sie verbessern die relative Performance. Wir hatten aber in den letzten Jahren unterm Strich stark steigende Kurse, daher ist

das hier nicht relevant.

Mathematisch trivial.

Ich habe es auch mal ausprobiert, und eine große Fake-Einzahlung eingetragen. Prompt sank meine Performance drastisch, und der Abstand zum Nasdaq wurde noch viel größer.

Schlussfolgerung und Überleitung zur zweiten Frage:

Damit der Benchmark fair wäre, müsste man die Einzahlungen auch bei den Benchmarks berücksichtigen. Sprich, immer wenn ich in IRGENDWAS (Aktien, Bitcoin, Devisen, Rohstoffe, ganz egal) Geld investiere, müsste der zugrundegelegte Benchmark eine exakt genausohohe Einzahlung “erhalten” (natürlich nur rechnerisch). Das würde dann auch seine Performance verwässern, bei steigenden Kursen also: senken.

Geht das irgendwie? (Außer natürlich manuell). Oder gibt es einen viel besseren Weg, das zu bereinigen, an den ich noch gar nicht gedacht habe?

Geschieht das nicht, so hat man Äpfel mit Birnen verglichen: ein permanent verwässertes Portfolio vs. einen singulären Kauf, an dem seit Jahren der Zinseszins arbeitet.