Hallo Portfolio Performance Team,

erst einmal einen großen Respekt für eure Arbeit an dieser Software. Ich nutze sie schon seit über einem Jahr zur Verwaltung meines ETF Portfolios und bin sehr zufrieden, da sie sehr übersichtlich und in der Handhabung leicht zu bedienen ist.

Letzte Woche bin ich durch Zufall auf einen möglichen Fehler gestoßen: Die Dividendenfunktion von Portfolio Performance ist möglicherweise falsch implementiert, was ich nachfolgend belegen möchte:

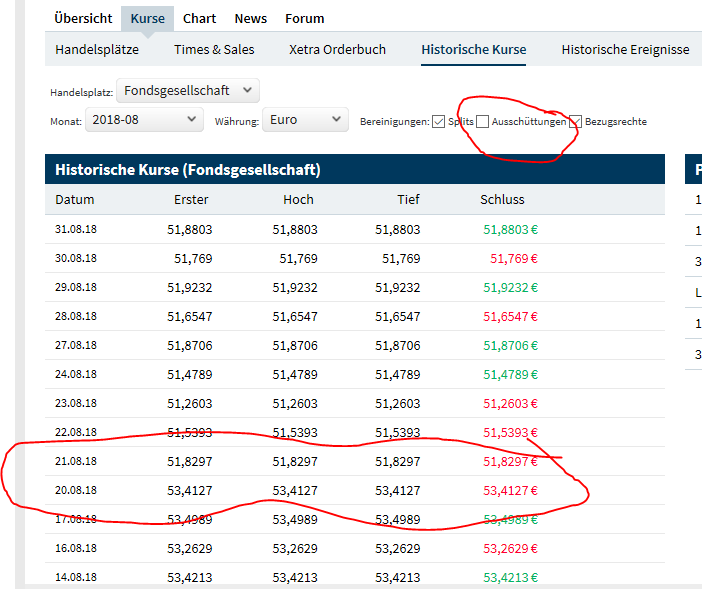

Da ich eigentlich auf thesaurierende ETF setze und nur einen Ausschüttenden habe, den ComStage MSCI Pacific TRN UCITS ETF (LU0392495023), hat es etwas gedauert, bis ich darauf gestoßen bin. Mein ETF hatte seine letzte Ausschüttung am 21.08.2018.

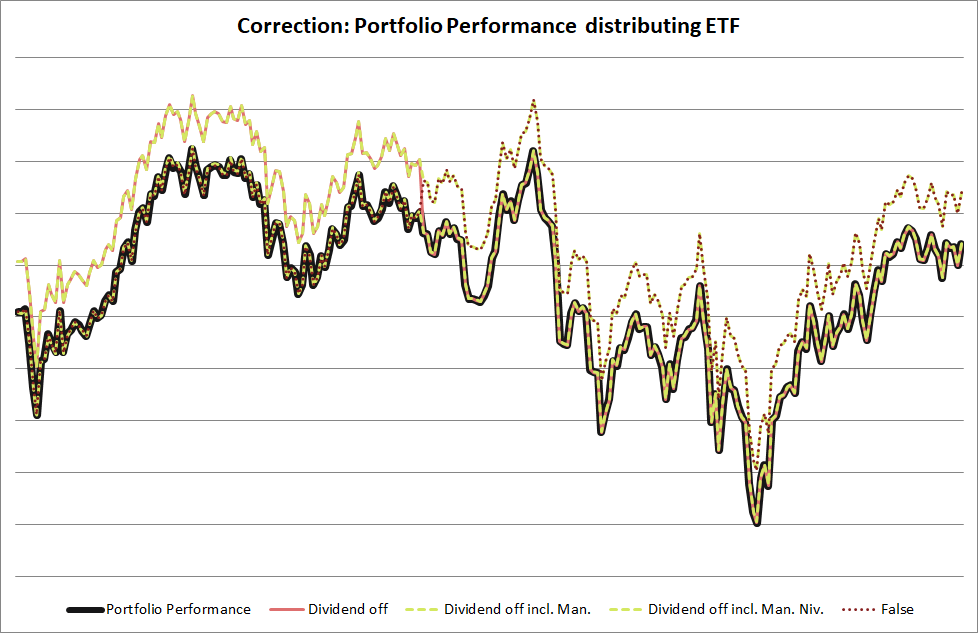

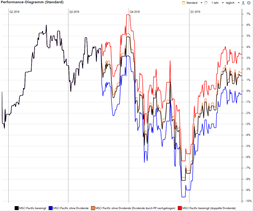

Zur Veranschaulichung dieses Vorgangs habe ich im Performance-Diagramm von Portfolio Performance zwei Verläufe für diesen ETF abgetragen. Beide von Ariva. Einmal mit der Bereinigung der Dividende (schwarz) und einmal ohne diese Bereinigung. Beim schwarzen Graphen wurden die Dividenden kostenneutral fiktiv reinvestiert. Der blaue Graph beinhaltet noch keine Dividende. Wenn ich mit Portfolio Performance die Dividende für den blauen Graphen manuell nachbuche und nachträglich den Kauf dieses ETF in gleicher Höhe vollziehe, ergibt sich folgendes Bild (oranger Graph):

Mein Problem damit ist jetzt nicht der 0,3% TTWROR Unterschied, welcher andere Ursachen hat (Kurs stimmten nicht ganz…), sondern: Wenn ich in PP den korrekten TTWROR inkl. einer Aufzeichnung meiner Dividenden bzw. Dividendenrenditen haben will, müsste ich mir grundsätzlich historische Daten aus dem Internet besorgen, welche eben NOCH NICHT um diese Dividenden bereinigt worden sind. Das funktioniert allerdings ausschließlich bei Vergangenheitsbetrachtungen. Bei Dividenden, welche zukünftig ausgeschüttet werden, müssten ab dem Tag der Ausschüttung sämtliche historische Bezugskurse nachjustiert werden. Die Dividendenfunktion von PP macht dies allerdings nicht und selbst wenn ich bspw. Tabelle auf einer Website bei nicht um die Dividende bereinigten historischen Kurse anwenden würde, würden auch nur die Kurse der letzten 30 Tage aktualisiert, was eine unschöne Sprungstelle beim vergangenen 31. Tag ergeben würde.

In der Portfolio Performance Beispieldatei des Weltportfolios von Gerd Kommer wurden diese Dividenden m.E. auch falsch eingegeben. Beim iShares FTSE EPRA/NAREIT Global Property holt sich dieser ETF seine historischen Kurse aus einer Tabelle auf einer Website (Onvista). Ob diese historischen Kurse schon um die Dividenden bereinigt sind, kann ich von hier aus nicht beurteilen, aber es sind nur zwei Fälle denkbar: Wenn zukünftig Dividenden anfallen, werden entweder nur die historischen Kurse der letzten 30 Tage aktualisiert (wenn Quelle keine bereinigten Kurse verwendet), was natürlich dazu führt, dass ab dem 31. vergangenen Tag noch die alten Kurse in PP drinstehen würden oder aber auch sind diese Kurse schon bereinigt. Dann jedoch habe ich das Problem, dass PP durch die Dividendenbuchung eine Dividende doppelt vereinnahmt. Die Performance wird somit künstlich positiv in die Höhe geschraubt, was jedoch nicht der Realität entspricht. Was hier passieren würde, möchte ich auch anhand des MSCI Pacific schildern:

Es entsteht der rote Graph, welcher performancemäßig erwartungsgemäß ab dem Zeitpunkt der Dividendenzahlung nach oben schnellt. Wenn ich mir ein ausschüttendes Portfolio vorstelle, wird sich dieser Fehler über die Jahre hinweg stark bemerkbar machen.

Und ja: Ich habe sämtliche FAQ und alle Forenbeiträge bzgl. Dividenden gelesen, nur konnte ich explizit auf diesen Fall bezogen keine befriedigende Antwort darauf finden bzw. bin der Ansicht, dass auf diesen Aspekt noch gar nicht hingewiesen wurde.

Ich sehe momentan nur eine Möglichkeit:

Immer nur bereinigte historische Kurse beziehen und die Dividendenfunktion von PP komplett ignorieren (dann stimmt zwar die Performance, jedoch weiß man hinter nie, wie viel Dividende man vereinnahmt hat, was für Leute, welche ein passives Einkommen erwirtschaften wollen, suboptimal ist). Vor allem, wenn die Ausschüttungen auch noch entnommen werden und keine Reinvestition stattfindet, wird die Performance mehr und mehr von der Realität abweichen, da Beträge, welche nicht investiert sind, keine Rendite erwirtschaften.

Möglicherweise liege ich auch mit meiner Betrachtungsweise falsch. Es würde mich sehr freuen, wenn ich widerlegt oder aber auch bestätigt werde. Mir liegt sehr viel an dieser Software und diese Kritik soll dabei helfen, einen etwaigen Fehler zu beseitigen.

Vielen Dank schon mal!

Gruß Hermann