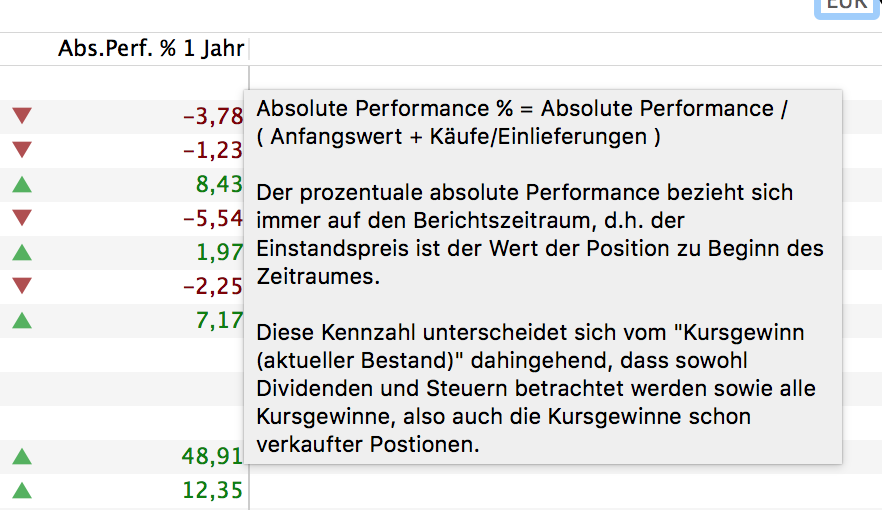

Gibt es bereits die Möglichkeit, sich das Delta im Verhältnis zum Depotwert anzeigen zu lassen? Also sozusagen die “falsche” Performance auf das eingezahlte Kapital ohne Berücksichtigung anderer Faktoren (also nicht IZF oder TTWROR)?

Sorry vorab, falls ich einen bereits bestehenden Beitrag dazu übersehen habe.

Die Idee eines flexiblen Widgets finde ich auch toll! Ich war nämlich der, aus dessen Post Thomas zitiert hat. Ich hatte da im Prinzip den selben Wunsch, nämlich die absolute Zahl des Deltas als Prozentwert ausgeben zu können.

Wenn man nun ein Widget hätte, mit dem man beliebige Werte mit den bereits vorhandenen Zahlen/Kennzahlen errechnen lassen könnte, würden auch die Nicht-Finanzmathematiker (wie ich) auf Ihre Kosten kommen indem sie z.B. bei bei folgendem Szenario …

Depotwert am Anfang d. Berichtzeitraums: 1000,-€

100,-€ Einzahlung und Zukauf

Das Depot entwickelt sich gut (aktueller Wert 1150,-€) und deswegen …

200,-€ Verkauf

Jetzt stagniert es und …

Depotwert am Ende d. Berichtszeitraums: 950,-€

… folgenden Wert erhalten könnten:

Performance + 4,545% (Depotwert Ende + Verkäufe / Depotwert Anfang + Einzahlungen).

Das ist doch ein sehr realistischer Wert der auch mit anderen Zahlen funktioniert oder habe ich einen Denkfehler? Manch einer will ja gar nicht irgendwelche theoretischen Renditen oder “was-wäre-wenn-Werte”, sondern einfach nur wissen, wieviel Rendite (in Prozent) das Ersparte tatsächlich gebracht hat.

ich finde diese diskussion interessant, ich selbst bin an einem Wachstum an Kapitalvermögen interessiert und zähle die Einlagen, dividenden, erträge und abzüglich der entnahmen(die sind ja weg) separat mit zur absoluten Wachstumsperformance also die :

1987 247 punkte

2016 2238 punkte wachstumsrate in der zeit von ende 1987 - ende 2016 = 806,1 %

Einlagen sind evtl. bei manchen gewinne aus geschäften oder ähnliches, dürfen aber natürlich nicht in die berechnungen

des portfolios mit eingerechnet werden da sie die werte des arbeiteten portfolios verfälschen würden und sollten für sich berechnet werden.

Ich habe mich auch schon gefragt, warum ich mir nicht das Delta in Prozent anzeigen lassen kann. Ich kann der Diskussion oben zwar halbwegs folgen, frage mich aber doch, wieso die Gesamtrendite des Depots in Prozent wohl bei nahezu allen Brokern angezeigt wird. Wie machen die das denn ?

Die machen es sich einfach, und zeigen immer nur das prozentuale Delta für alles was sich noch im Depot befindet. (Teil-)Verkäufe finden sich in der Zahl nicht wieder, Dividenden/Ausschüttungen/Zinsen auch nicht - zumindest bei den mir bekannten Brokern.

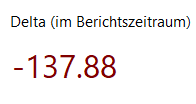

Gibt es die Möglichkeit das Delta in Prozent anzugeben? Mit dem Delta ist folgendes gemeint:

Ich würde nämlich gerne eine Momentaufnahme erhalten auf das gesamte Depot, d.h. wie viel Geld ich im Plus bzw. im Minus bin bezogen auf das investierte Kapital.

Konkret: Delta in Prozent = (Gesamtsumme / Investiertes Kapital * 100) - 100

Als Beispiel: Wenn ich insgesamt 5’000 Euro investiert habe und nun ein Delta habe von -137 Euro, wären das -2.74%. → Delta = ((5000 - 137) / 5000 * 100) -100 = -2.74%

Der IZF oder TTWROR bringt mir nicht viel, da ich wissen möchte, wie sich das Depot verändert hat. Folgender Post hat mir dementsprechend leider wenig geholfen: Delta als Prozentwert des Depotwertes

Warum nicht? Ich möchte ja wissen, wie sich mein investiertes Kapital geändert hat (Delta), lediglich in Prozent. Oder wie lässt sich das berechnen oder in PP anzeigen?

Hier erklärst du aber, dass das Delta den Anlageerfolg zeigt, also wie viel Geld man mehr hat gegenüber dem, was man hineingesteckt hat. Ich verstehe aber nicht, warum die unsinnig ist bzw. nicht aussagekräftig ist.

Ich kann ja das sonst kurz erläutern:

Ich investiere jeden Monat und habe bis jetzt nichts verkauft (was ich aber in Zukunft nicht ausschliessen möchte). Der TTWROR zeigt mir -11.65% an und der IZF -6.22%. Wenn ich jedoch in der Vermögensaufstellung schaue, bin ich bei meiner grössten Position (90% vom Depot) bei -4.44% und bei den restlichen zwei Positionen (3.5% und 5% vom Depot) +3.42% und +30.15%. Ich investiere seit Februar 2022.

Konkret: Ich stehe einfach auf dem Schlauch, da ich halt nicht weiss auf welche Kennzahl ich schauen soll in meinem Fall.

Also, ich weiss halt nicht, welche Kennzahl mir verrät, wie’s mit meinen Investments steht. Wie im obigen Beispiel, sieht’s für mich so aus als würde der TTWROR und der IZF mir ein “falsches” Ergebnis liefern oder liege ich da falsch?

Das wäre Super, wenn du das (aktuelle kumulierte prozentuale Gewinn auf alle Einzahlungen) für das Gesamtportfolio einbauen könntest. Könnte ja auch z.B. in Klammer hinter dem Zahlenwert stehen…

Inzwischen (evtl. auch schon etwas länger) gibt es ein Widget, um Prozentwerte darzustellen:

Neues Widget → Vermögensaufstellung → Verhältnis

Dort lässt sich auch schon Gesamtportfolio als Wert auswählen.

Ich denke, das Einzige, was nun noch fehlt, ist die Auswahl von Delta in diesem Widget zu ermöglichen/hinzuzufügen.

Schon hätte man auch sein Delta auch als Prozentwert.

Ich kann allerdings nicht einschätzen, wie viel Aufwand es ist, diesen Wert in die Liste der Auswahlmöglichkeiten hinzuzufügen. Ich vermute aber, der Aufwand ist überschaubar.